東吳證券:央行購債的來龍去脈

買賣國債長期以來是央行分內的工作,但是在特殊的時點確實容易讓人讀出特殊的意味。總書記在去年中央金融工作會議的一句“在央行公開市場操作中逐步增加國債買賣”講話引發了今天市場的熱議——財政貨幣化和央行大放水要來了?畢竟央行第一次在公開市場業務中直接購買國債發生在1999年,彼時國內也面臨着物價疲軟、長期建設國債連續發行的情況。

對於前者,我們認爲這並不是禁忌;對於後者,我們則持謹慎態度,我們認爲放在當前這句話更現實的意義可能在於,央行今年在流動性層面會更加配合國債的發行,以及爲超長期國債的定向發行留下空間。

“增加國債買賣”,繞不開“管住貨幣”的大前提。如果我們完整通讀總書記在會議上的講話,“穩定貨幣是做好金融工作的重要基礎”、“去槓桿,千招萬招,管不住貨幣都是無用之招”是開篇最重要的定調,貨幣信貸的方向是“從外延式擴張轉向內涵式發展”、“結構上有增有減”。都說明了貨幣政策更多注重的是結構上的優化以及工具箱的完善。

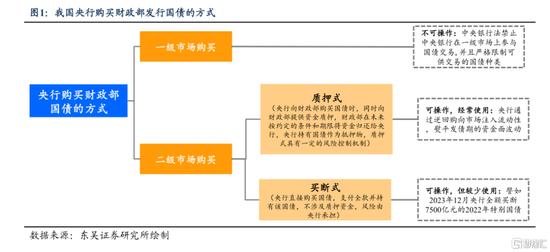

央行購買國債,理論上可通過以下三種路徑:

方式一:在一級市場直接購買國債,但這是我國中央銀行法的“禁區”。我國央行法規定,禁止央行在一級市場上參與國債交易,並且嚴格限制可供交易的國債種類。因此,我國央行直接從一級市場購買財政部發行的國債,是不可行之舉。

方式二:在二級市場通過質押式購債(回購交易),是我國央行的“慣用手段”。雖然央行從一級市場購入國債受限,但央行在二級市場購買國債不存在法律障礙。我國央行法規定並不排斥央行在公開市場買賣國債,直接指出央行的貨幣政策工具之一就是“在公開市場上買賣國債、其他政府債券和金融債券及外匯”。

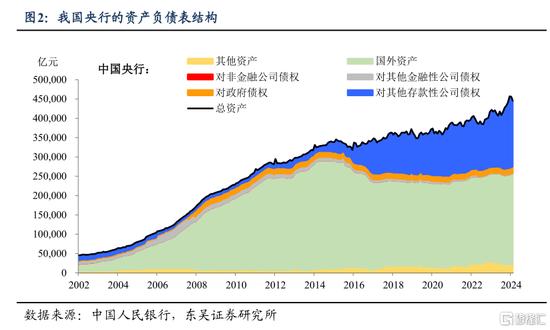

央行從二級市場購債的方式之一是質押式——也就是央行通過公開市場操作向市場投放短期流動性,熨平發債時帶來的資金面波動。這是央行配合發債時使用最多的方法,也是近幾年央行擴表的主要因素,這一手段相比直接買斷存在一定的資金成本。

方式三:在二級市場通過現券交易買斷式購入或賣出國債,可能是必要情形下的“殺手鐧”。與回購交易不同之處在於,如果購買的國債期限較長,央行相當於向經濟體等額釋放長期流動性,對於穩經濟的作用可能會更加明顯。不過負面影響在於會直接干擾債市的定價,而且央行要承擔後續債券波動的風險。

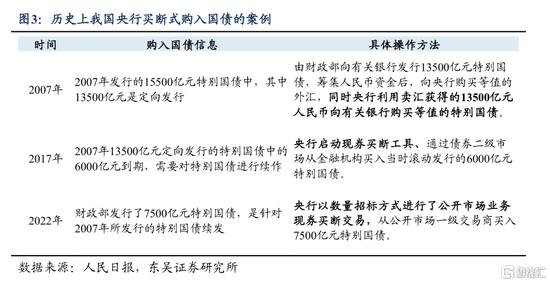

不過,我國央行買斷式購入國債的案例並不多。這種情況除了1999年之外,曾在2007年、2017年及2022年發生過,這三年央行購入的國債均與2007年首發的特別國債息息相關。2007年央行購入的是爲了提高外匯資產運營收益而首發的特別國債,2017、2022年購入的均是2007年特別國債部分到期後的續發國債。

結合海外經驗,我們認爲當前可能還未到央行大規模直接購買國債的地步。美、日主要通過二級市場買斷式購入國債,我們發現其央行開啓購債的時點有些共同的特點:

一是宏觀經濟承壓;二是央行已經沒有降息空間;三是央行購債或有“路徑依賴”,一旦開啓就難以退出:

美聯儲購買國債均開始於特殊的經濟背景:首次是在2008年金融危機爆發後,12月美聯儲降息至0%-0.25%觸及正常利率政策底部,隨後在2009年3月開始首次大規模購買國債;第二次大規模購債是在2020年疫情衝擊下,3月美聯儲同樣將利率降至0%-0.25%,並在同月開啓新一輪大規模購債擴表。

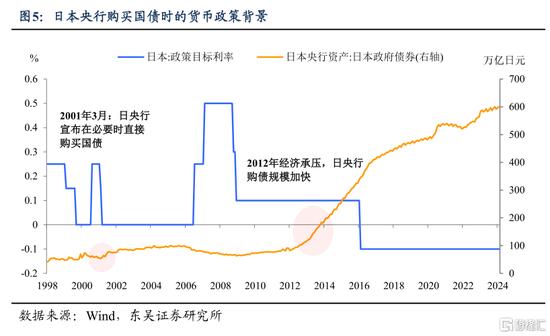

日本央行購債同樣開啓於超寬鬆貨幣環境:繼1999年將政策利率降至0%後,日本經濟持續疲軟,日央行不斷加碼寬鬆力度,並於2001年3月宣佈在必要時直接購買長期國債;2012年日本經濟再度承壓,購債規模也在該年逐步加速擴張。

風險提示:國債發行方式超預期;政策出臺節奏及項目落地放緩導致經濟復甦偏慢;海外經濟體提前顯著進入衰退,國內出口超預期萎縮。

注:本文來自東吳證券發佈研究報告,分析師:陶川/邵翔/李瀟宇/鍾渝梅