普華永道回應“審計恒大失敗” 中介機構“看門人”遭遇信任危機

近期,一封網傳公開信的迅速發酵,令身爲全球四大會計師事務所之一的普華永道陷入輿論漩渦。儘管普華永道公開聲明稱,相關言論與事實明顯相悖,但市場對其在恒大造假案中審計責任的疑慮並未就此消除。

審計機構理應以其專業性、獨立性和客觀性構建起防止上市公司財務欺詐的外部屏障。然而,行業中一些會計事務所、會計師違法違規執業行爲屢見不鮮,在不少財務造假案中難辭其咎。嚴監管的“達摩克利斯之劍”懸於頭上,作爲資本市場“看門人”的審計機構該如何重建市場信任?

普華永道的恒大審計風波

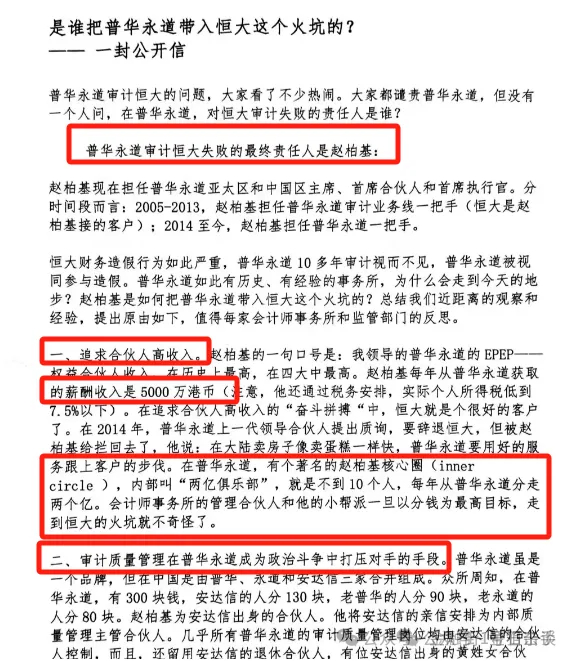

近期,一封題爲“是誰把普華永道帶入恒大這個火坑”的網傳公開信在市場上不斷髮酵,信中稱,普華永道審計恒大失敗的最終責任人是普華永道亞太及中國主席趙柏基,並揭露了普華永道內部審計質量管理等諸多問題。

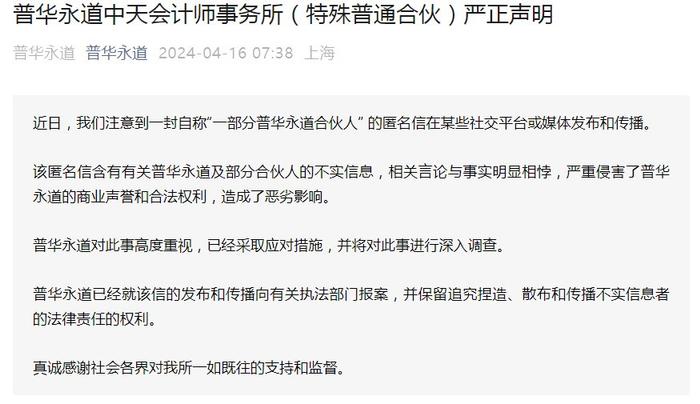

4月16日,普華永道中天會計師事務所(特殊普通合夥)在官方公衆號發佈聲明稱,該匿名信含有有關普華永道及部分合夥人的不實信息,相關言論與事實明顯相悖,嚴重侵害了普華永道的商業聲譽和合法權利,造成了惡劣影響。普華永道對此事高度重視,已經採取應對措施,並將對此事進行深入調查。

普華永道進而表示,已經就該信的發佈和傳播向有關執法部門報案,並保留追究捏造、散佈和傳播不實信息者的法律責任的權利。

記者注意到,網傳公開信落款人爲“普華永道的一部分合夥人”,落款時間爲2024年3月。

今年3月,恒大地產涉嫌債券信息披露違法違規案由證監會調查完畢。經查明,恒大地產披露的2019年、2020年年報共虛增收入5641億元。而恒大地產在5期、共208億元債券發行文件中,分別引用了存在虛假記載的2019年、2020年年報相關數據,涉嫌欺詐發行。普華永道則對恒大地產2019、2020年年報出具了標準無保留意見的審計報告。

看門人變造假“開門人”?

恒大地產如此大規模的造假,專業審計機構卻審而不察,甚至出具標準的審計報告,很難不引發公衆對於會計事務所等中介機構的信任危機。

證監會查明,恒大地產主要是“通過提前確認收入方式財務造假”。國浩律師(上海)事務所律師助理陳江松表示,按照相關會計準則的規定,地產企業應在滿足物業交付等條件之後方能確認收入,但恒大地產在物業交付甚至完工前,已經將收入入賬。

“如此拙劣的造假手段,如此巨大的造假金額,相關財報是如何出爐的,審計機構是否承擔起了‘看門人’的職責?作爲一家實力強勁的專業機構,普華永道爲何沒有發現恒大地產相關財報中的貓膩?審計過程中相關人員是否勤勉盡責,是否保持了獨立性,是否存在違法犯罪行爲?這些問題均值得大大質疑,也有待監管部門進一步調查處理。”陳江松說。

普華永道是業內知名的“四大”會計師事務所之一。在普華永道中國官網上,公司“解決重要問題,營造社會誠信”的企業使命赫然醒目。

在中國註冊會計師協會2023年10月發佈的2022年度會計師事務所綜合評價百家排名信息中,普華永道中天排在首位。數據顯示,普華永道中天2022年度事務所本身業務收入爲79.25億元,註冊會計師數量達1693人。

監管對中介機構“敲警鐘”

會計師事務所作爲資本市場“看門人”,出具的審計報告及鑑證意見是投資者鑑別上市公司信息真實性的重要依據。然而,審計機構也屢屢存在履職不到位的情況。在“嚴監嚴管”的背景下,監管開始亮劍。

新“國九條”強調進一步壓實發行人第一責任和中介機構“看門人”責任、建立中介機構“黑名單”制度、堅持“申報即擔責”、嚴查欺詐發行等違法違規問題等。

今年3月,深圳證監局發佈會計監管工作通訊披露稱,審計機構在獨立性和執業能力方面存在缺陷,導致其“不願”“不能” 發現財務造假。有的審計機構出現或有收費、買賣客戶證券、未實質輪換等損害獨立性問題,成爲造假“開門人”。近年來,監管發現簽訂“抽屜協議”約定或有收費、簽字合夥人擔任上市公司獨立董事期間開展審計業務、冷卻期未滿繼續簽署審計報告等違反獨立性的行爲時有發生。去年,獨立性專項檢查發現某所IPO項目基本上都存在或有收費相關條款。有的審計機構職業懷疑不夠、執業水平有限,不具備發現應對財務舞弊的能力,如盲目信賴國企審計客戶誠信及內控水平、忽視明顯的財務舞弊徵兆,盲目依賴專家意見、利用第三方工作規避責任等。

爲此,監管要求,審計機構要重視風險,充分發揮審計鑑證作用,提高認識,樹立“質量至上”執業理念,建立風險共擔、收益共享的合夥機制,以及重視聲譽,建立健全廉潔從業機制等。