“戴帽”之後,“20cm”跌停

費天元

今日,A股市場整體呈現高位整固格局。節前部分短線資金獲利了結,造成低空經濟、新能源汽車、券商等前期熱點板塊出現調整。

A股主要股指今日表現

部分ST股的表現引發關注。一方面,今天有ST聆達、*ST中程、*ST保力、*ST越博4只ST股遭遇20%幅度跌停,其中ST聆達、*ST中程、*ST保力3只股票均是最近兩個交易日剛剛“戴帽”。另一方面,部分已“戴帽”一段時間的ST股也是波折不斷。*ST寧科自3月20日以來,1個多月裏的股價不是漲停就是跌停,今天又出現“地天板”極端走勢。

4只ST股“20cm”跌停

今天,有4只ST股遭遇20%幅度跌停,佔據A股跌幅榜的前四位,分別是ST聆達、*ST中程、*ST保力、*ST越博。記者發現,其中的ST聆達、*ST中程、*ST保力3只股票均是近兩個交易日剛剛“戴帽”。

今日個股跌幅排名

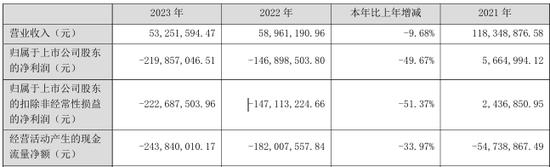

ST聆達原爲聆達股份。4月27日,聆達股份披露公告稱,因觸發“公司最近一年被出具無法表示意見或否定意見的內部控制審計報告或鑑證報告”及“公司最近三個會計年度扣除非經常性損益前後淨利潤孰低者均爲負值,且最近一年審計報告顯示公司持續經營能力存在不確定性”情形,公司股票在4月30日復牌後實施其他風險警示。

ST聆達日線走勢

*ST中程原爲青島中程。4月28日晚,青島中程披露公告稱,因觸發“最近一個會計年度經審計的期末淨資產爲負值,或追溯重述後最近一個會計年度期末淨資產爲負值”及“公司最近三個會計年度扣除非經常性損益前後淨利潤孰低者均爲負值,且最近一年審計報告顯示公司持續經營能力存在不確定性”情形,公司股票自4月30日開市起被實施退市風險警示。

*ST中程日線走勢

*ST保力原爲保力新。4月28日晚,保力新披露公告稱,因觸發“公司最近三個會計年度扣除非經常性損益前後淨利潤孰低者爲負值,且最近一年審計報告顯示公司持續經營能力存在不確定性”情形,公司股票自4月29日起被實施退市風險警示和其他風險警示。

此外,截至4月29日,*ST保力收盤價連續十個交易日低於1元,公司股票還存在可能因股價低於面值被終止上市的風險。

*ST保力日線走勢

*ST寧科連續巨震

部分已“戴帽”一段時間的ST股也是波折不斷。

今日,*ST寧科開盤不久觸及跌停,此後又封上漲停,走出日內“地天板”走勢,這只是該股近段時間股價劇烈波動的縮影。自3月20日至今,*ST寧科股價不斷在跌停和漲停之間“反覆橫跳”,26個交易日收出17個跌停和9個漲停。

*ST寧科日線走勢

*ST寧科原爲寧科生物,4月8日因“公司生產經營活動受到嚴重影響且預計在3個月內不能恢復正常”,被實施其他風險警示(ST)。

根據寧科生物4月3日公告,公司重要控股子公司中科新材於2024年2月7日完成當前批次產品包裝入庫後,至今仍處於臨時停產狀態。鑑於公司仍存在流動性問題,並且尚未明確解決方案,中科新材預計無法在1個月內恢復正常生產。

4月30日,ST寧科進一步變更爲*ST寧科,主要由於會計師事務所對公司2023年度財務報表出具了無法表示意見的審計報告,觸及“最近一個會計年度的財務會計報告被出具無法表示意見或否定意見的審計報告”的情形。

另外,4月22日,公司及中科新材分別收到石嘴山中院送達的《通知書》,公司及中科新材已被債權人申請重整,並申請啓動預重整程序。如果公司被宣告破產,公司將被實施破產清算。根據《上海證券交易所股票上市規則》相關規定,公司股票將面臨被終止上市的風險。

截自*ST寧科公告

證監會:實現進退有序、及時出清的格局

據中國證監會4月12日消息,爲深入貫徹落實中央金融工作會議以及《國務院關於加強監管防範風險推動資本市場高質量發展的若干意見》精神,進一步深化退市制度改革,實現進退有序、及時出清的格局。證監會在認真總結改革經驗和充分考慮國情市情的基礎上,制定《關於嚴格執行退市制度的意見》(以下簡稱《退市意見》)。

《退市意見》着眼於提升存量上市公司整體質量,通過嚴格退市標準,加大對“殭屍空殼”和“害羣之馬”出清力度,削減“殼”資源價值;同時,拓寬多元退出渠道,加強退市公司投資者保護。具體包括以下幾個方面:

第一,嚴格強制退市標準。一是嚴格重大違法退市適用範圍,調低2年財務造假觸發重大違法退市的門檻,新增1年嚴重造假、多年連續造假退市情形。二是將資金佔用長期不解決導致資產被“掏空”、多年連續內控非標意見、控制權無序爭奪導致投資者無法獲取上市公司有效信息等納入規範類退市情形,增強規範運作強約束。三是提高虧損公司的營業收入退市指標,加大績差公司退市力度。四是完善市值標準等交易類退市指標。

第二,進一步暢通多元退市渠道。完善吸收合併等政策規定,鼓勵引導頭部公司立足主業加大對產業鏈整合力度。

第三,削減“殼”資源價值。加強併購重組監管,強化主業相關性,加強對“借殼上市”監管力度。加強收購監管,壓實中介機構責任,規範控制權交易。從嚴打擊“炒殼”背後違法違規行爲。堅決出清不具有重整價值的上市公司。

第四,強化退市監管。嚴格執行退市制度,嚴厲打擊財務造假、內幕交易、操縱市場等違法違規行爲。嚴厲懲治導致重大違法退市的控股股東、實際控制人、董事、高管等“關鍵少數”。推動健全行政、刑事和民事賠償立體化追責體系。

第五,落實退市投資者賠償救濟。綜合運用代表人訴訟、先行賠付、專業調解等各類工具,保護投資者合法權益。