減少購債、加息……日本當局釋放“救日元”信號!市場卻不買賬:將跌回160

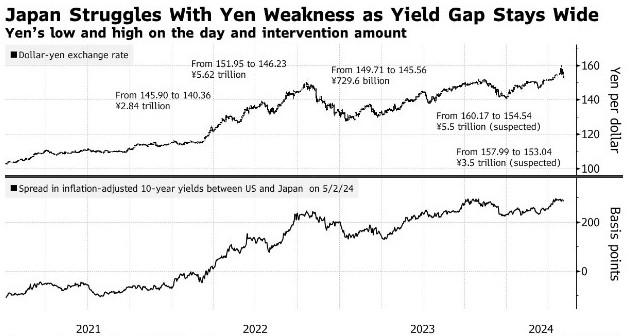

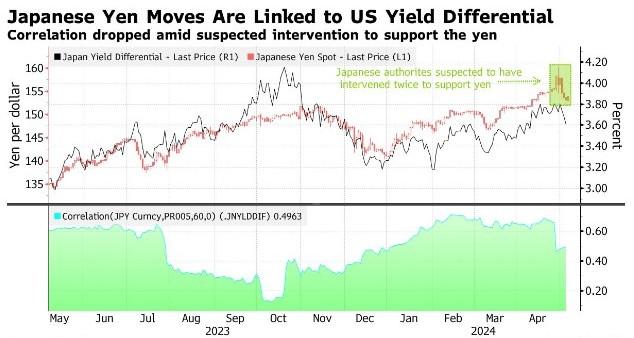

日元匯率的波動似乎仍在繼續。分析數據顯示日本央行疑似兩次干預匯市,日元匯率在上週獲得支撐:上週一跌破160重要關口後暴力拉昇,隨後一週維持漲勢。但隨着市場焦點重新轉向美聯儲與日本央行利差,日元匯率本週回吐漲幅;儘管日本當局本週頻頻發出“干預”信號,但市場似乎不太買賬:華爾街分析師與對沖基金仍在押注美元兌日元匯率將重回160關口。此外,分析師還認爲,隨着日本央行將減少購債、加息以“救日元”,基準的日本10年期國債利率將自2013年來重回1%。

日元上週重挫後暴力拉昇:分析顯示日本央行出手干預匯市

日元匯率自4月26日以來劇烈波動,日本央行當時公佈了“鴿意滿滿”的利率決議,並未涉及市場矚目的干預外匯問題;隨後日元開始遭到重挫。而在度過週末以後,日元在4月29日(週一)更是自1990年以來首次跌破160重要關口,但隨後卻在午盤階段短短30分鐘內戲劇性地一路暴漲了近400點,日元波動幅度幾乎與2022年日本干預時一樣大。

這引發了市場交易員的猜測:日本央行是否出手干預了匯市?對此,雖然日本官方表示不予置評,但據媒體週一報道,日本當局出手干預了外匯市場,扭轉了日元此前突然暴跌的趨勢。而且機構對日本央行的賬戶分析顯示,該央行上週可能對日元進行了兩次干預。

上週二,日本央行報告稱,由於政府債券發行和納稅等財政因素,其經常賬戶可能會下降7.56萬億日元(合482億美元)。這比經紀商估計的約2.1萬億日元的降幅要大得多,表明干預的規模約爲5.5萬億日元。

Totan Research Co.估計,由於政府債券發行和納稅等財政因素,日本央行的經常賬戶餘額將減少2.1萬億日元。Central Tanshi Co. 則預計減少2.05萬億元。瑞穗證券首席經濟學家Shunsuke Kobayashi表示:“一個簡單的計算表明,此次干預的規模與2022年最大的一次行動大致相同。”

而在上週四,根據對日本央行賬戶的分析,日本可能進行了第二次匯率干預,這是其加強支撐日元戰鬥的又一跡象。日本央行週四報告稱,由於財政因素,其經常賬戶可能會在週二的下一個工作日減少4.36萬億日元(合281億美元),這比貨幣經紀人預測的8330億日元的平均下跌幅度要大得多,這意味着大約有3.5萬億日元規模的干預措施。

分析顯示,日本貨幣當局在美聯儲會議結束後不久採取了介入市場的不同尋常舉動,當時交易員還在消化美聯儲的聲明。這一可疑舉動將表明,日本財務省正在採取越來越激進的立場,這可能成爲一場支撐日元的持久戰。

日元本週回吐漲幅:市場焦點轉向利差,市場押注日元將跌回160

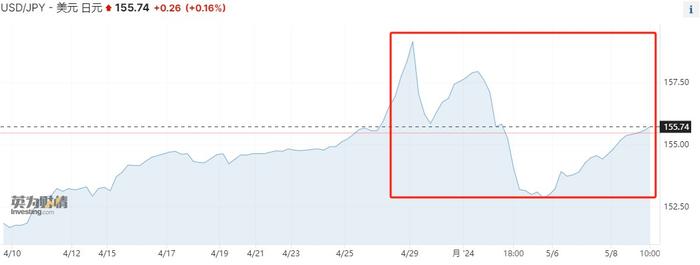

隨着交易員將注意力轉回日本的利率前景,日元延續了跌勢,結束了上週的大幅反彈。上週五,美元兌日元一度回落至152水平以下,最終收於略高152水平;但本週日元回吐上週漲幅,截至發稿,美元兌日元回升至155.72,日內漲幅達0.16%。

加拿大皇家銀行資本市場亞洲外匯策略主管Alvin Tan週一表示,鑑於“巨大的”美日利差,美元兌日元可能會走高;如果美國利率不從目前水平繼續下降,干預措施的影響將很快消散。而在美國財政部長耶倫重申美國希望日本當局“很少進行干預,並進行磋商”之後,日元跌勢加深,市場上一些交易員預計日元匯率將回落至160。

華爾街大行分析師:美日利差收窄遇阻,日元恐將跌回160

SBI流動性市場市場研究部門負責人Marito Ueda表示:“在2022年的干預之後,日元平穩走強,但這一次可能會更加困難。當時有人猜測美國加息即將結束,貨幣政策前景也不像現在這樣不明朗。”他還補充道,日元兌美元有可能再次跌破160日元。

RBC Capital Markets駐新加坡的亞洲外匯策略主管Alvin Tan也認爲,由於利率差距,日元可能會跌至160,如果美國利率不下降,“干預的影響將很快消散”。Tan也指出,美元兌日元將重新測試160的水平。

同樣地,由於美國銀行預計美聯儲將在12月降息,其預測日元今年將再次觸及160水平。美國銀行證券日本公司的日本貨幣和利率策略主管Shusuke Yamada表示,“考慮到在9月份之前可能不會有任何降息的跡象,日元貶值的壓力將持續一個多季度。”

對沖基金對日元再起攻勢,押注日元將跌至160

對沖基金大舉入場,正重新對日元發起進攻。據期權交易商稱,在日本當局疑似出手干預,並支撐日元從34年低點反彈的數日後,槓桿基金又開始押注美元兌日元匯率將在未來幾周內迴歸160點。短期基金本週開始買入一至三個月期的美元兌日元反向敲出看漲期權合約(RKO),若美元兌日元匯率上漲,這些合約將會增值。

這些合約不同於普通看漲期權,該合約包含一項附加條件,即該匯率一旦觸及敲出水平,交易將失去價值。據交易員稱,這些敲出水平主要在160.50-161之間,高於4月29日的高點160.17。目前,隨着防範美元上漲的成本上升,對RKOs的需求已將看跌期權和看漲期權定價間的差距縮小至去年11月水平。

野村國際駐倫敦全球外匯期權交易主管Ruchir Sharma說:“對RKO的偏好清楚地表明,市場對干預持謹慎態度,並因此認爲美元兌日元匯率走高充其量僅是磨合。面對這一匯率緩慢走高,日本當局也依然可能不太熱衷干預。市場押注美元兌日元匯率目前陷入區間震盪,區間上限將是日本當局所設的160。美元兌日元看漲RKO最能體現這點,市場已開始有目的地參與這些交易。”

日本央行本週遞出“救日元”信息:疑將減少購債、再加息

日本財務省財務大臣神田真人表示,在日本央行行長植田和男加強對日元疲軟的措辭後,當局已準備好在必要時隨時採取適當行動。但這不足以支撐本週迄今已下跌超過1.6%的日元。日本央行正面臨收緊貨幣政策以防止日元進一步貶值的更大壓力。

日本央行行長與日本首相會晤,隨後遞出支撐本幣信號

爲了支撐本幣匯率,日本當局在上週疑似干預匯市後,本週繼續頻頻釋放強硬信號。首先,日本央行行長植田和男在與首相岸田文雄本週進行會談,討論貨幣走勢。日本首相和央行行長的會晤加劇了人們的猜測,即他們正在達成政策變化的解決方案,因此債券收益率看起來將突破關鍵水平。

值得注意的是,岸田文雄和植田和男上一次會晤是在3月底,兩次會晤僅間隔一個多月,這一不同尋常的短時間間隔加大了人們對日本央行將盡早加息並減少政府債券購買以遏制日元持續走軟的押注。在最近一次會議之後,植田和男似乎也調整了他在匯率問題上的言論基調。

而且,在與首相岸田文雄會晤一天後,植田和男遞出加息暗示。植田和男針對日元疲軟措辭有所加強,並就潛在政策舉措向金融市場發出了明確警告。植田和男在週三回答議會提問時說:“外匯匯率對經濟和通脹有重大影響,根據這些動向,(央行)或需採取貨幣政策應對措施。”

植田和男還表示,需關注一項事實,即隨着日本企業越來越傾向於通過漲價將上漲成本轉嫁給消費者,日元疲軟影響通脹的可能性將更大。日本央行行長植田和男本週改變了對日元疲軟影響的態度,強烈指出日元疲軟可能導致日本央行加息。這與他上個月在會後新聞發佈會上的講話形成鮮明對比,當時他沒有表現出緊迫感。

日本央行會議紀要:日元貶值或導致更快收緊貨幣政策

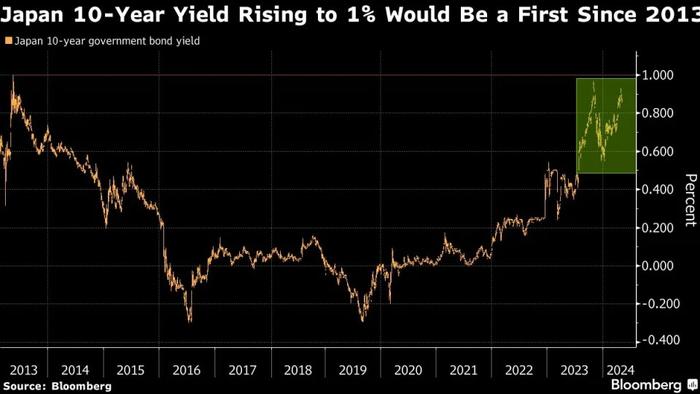

其次,日本央行4月政策會議紀要顯示,董事會成員正在仔細研究日元疲軟對通脹的影響,並看到加快加息的可能性。週四,日本10年期國債收益率攀升4個基點,至0.915%。

日本央行4月份政策會議的摘要顯示,委員們正在密切關注日元疲軟對通脹的影響,並認爲可能因此更快加息。根據週四公佈的4月25日至26日會議紀要,一位委員表示:“如果潛在通脹在日元走弱的背景下繼續偏離基準情景,貨幣政策正常化的步伐很可能會加快。”另一位委員認爲,由於日元貶值和高油價,“有必要關注價格偏離基準情景的風險”。

一位委員在會議摘要中表示,如果日本央行的價格前景得以實現,加息的時間可能會早於金融市場目前的預期。日本央行上個月預計,在始於2026年4月的財年,一項關鍵的潛在通脹指標將上升2.1%。

日本全國核心CPI年率

4月會議的另一個關鍵議題是債券購買路徑,因爲日本央行持有日本約一半的未償國債。在會議召開之前,市場猜測日本央行將宣佈削減債券購買計劃,以緩解日元的下行壓力。一些委員強調了日本央行在某個時候減少債券購買的重要性。

一位委員表示:“重要的是,日本央行應及時減少其購買日本國債的數量。”另一位委員表示,“一種選擇是根據日本國債的供需平衡,減少日本央行每月購買日本國債的金額——目前約爲每月6萬億日元(合386億美元)。”

日本央行減少購債、再加息將至?市場押注10Y日債收益率將觸及1%

分析師預計日本央行決策者最早可能在6月的下次會議上採取某種行動,交易員預計基準的日本10年期政府債券收益率可能突破1%,儘管這仍低於目前幾乎所有其他主要經濟體的10年期國債收益率。日本的利率自2013年5月以來從未觸及過1%,當時日本央行前行長黑田東彥開始激進的貨幣寬鬆政策以克服通縮。

資管公司All Nippon Asset Management總裁Tatsuki Nagano指出,“日本長期債券收益率最早可能在今年夏天超過1%”,這取決於10年期美國國債收益率的走勢。他預計日本央行將在6月份減少政府債券購買,並在7月份加息。

日本央行退出負利率和資產購買的歷史性舉措,也可能意味着日本國內投資者的行爲會發生重大變化,他們可能會發現日本國內不斷上升的收益率頗具吸引力。如果日本投資者開始退出海外債券市場,這可能會對美國國債、歐洲票據和澳大利亞債券等海外債券市場產生嚴重後果。

植田和男在5月8日的演講中暗示,削減債券購買是日本央行的議程之一。他表示,雖然日本央行目前的操作與3月決定購買的債券數量大致相同,但“隨着日本央行退出大規模貨幣寬鬆政策,減少購買日本國債的數量是合適的”。

野村證券首席策略師Naka Matsuzawa稱,當日本10年期國債收益率升至1%時,銀行將開始投資日本國債,而當日本30年期國債收益率超過2%時,壽險公司將真正開始投資日本國債。自2013年日本開始激進的貨幣寬鬆政策以來,日本的銀行和保險公司一直在構建以外國債券爲中心的投資組合,但Matsuzawa說,他相信“資金將回歸國內債券”。

植田和男指出:“日元突然單邊走軟,增加不確定性,對日本經濟不利。”他說,如果外匯走勢影響到國家的價格趨勢,央行考慮採取行動是很自然的。

三井住友信託資產管理公司高級策略師Katsutoshi Inadome表示,日本央行在6月會議上削減日本國債購買量是很有可能的,儘管這還不是他的主要情況。他說:“如果減少購買量之後加息,而美國降息還很遙遠,那麼日本10年期國債收益率將達到1%。”