安糧期貨:棉價延續低位震盪走勢

1、隨着下游紡織企業生產旺季來臨,需求增長利於庫存消化,國儲庫存下降今年拋儲將會推遲,減輕市場供給負擔,貿易戰局勢緩和,市場對於需求端信心有所恢復,基本面支撐棉花價格;

2、美棉出口進度落後去年同期,受到中美貿易戰影響中國訂單大量取消,銷往中國的出口量大幅減少,2月中旬經過兩輪中美貿易磋商,取得積極效果,貿易摩擦局勢緩和,利好美棉出口銷售;

3、1月我國進口棉花28萬噸,同比增加14.61萬噸,去年6月增發80萬噸進口滑準稅配額,10月紡織企業陸續接到配額,由於進口配額於今年2月底到期,近幾個月棉花進口量大幅增加,但年度進口量難有大幅增長;

4、當前國內商業庫存高企仍是施壓棉價的重要因素,但今年拋儲將會推遲,同時下游紡織企業生產旺季來臨需求將會增長,利好國內商業庫存消化。

操作建議:大週期看棉花下跌仍未結束,當前並未形成趨勢性反轉。短期仍將延續15000-15500區間震盪走勢,近期可依託下方均線逢低短多。

一、節後下遊復工,皮棉價格穩中小漲

二月份CF1905合約仍然延續15000-15500區間震盪,截至3月1日鄭棉倉單17247張,有效預報倉單2251張,合計折棉花78萬噸。春節假期結束,紡織企業陸續開工,採購原材料支撐皮棉現貨。截至3月1日全國棉花(328)價格指數15512元/噸,月環比上漲12元/噸。新棉加工方面:截止2月26日,新疆累計加工皮棉508.6萬噸,其中兵團企業加工154.3萬噸,新疆地方企業加工354.4萬噸,全國累計公檢517萬噸。當前國內棉花商業庫存仍然高企,但隨着下游紡織企業生產旺季來臨,需求增長利於庫存消化,因國儲庫存下降今年拋儲將會推遲,減輕市場供給負擔,貿易戰局勢緩和,市場對於需求端信心有所恢復,總體看基本面一定程度支撐棉花價格。

二、美棉出口進度落後去年同期,CFTC非商業持倉由多翻空

截至2月21日美國陸地棉累計出口銷售5350030包,同比去年同期減少6.4;未裝船量6591419包,較去年同期減少11.4%;其中累計銷往中國556794包,同比減少50.1%。美洲皮馬棉累計出口銷售298940包,同比去年同期基本持平;未裝船量219812包,較去年同期減少4%。美棉出口進度較往年落後,受到中美貿易戰影響中國訂單大量取消,銷往中國的出口量大幅減少,2月中旬經過兩輪中美貿易磋商,取得積極效果,貿易摩擦局勢緩和,利好美棉出口銷售。

CFTC非商業持倉報告中,多頭持倉60542張,空頭持倉62072張,套利持倉35488張,淨空持倉21530張,非商業持倉已經由多轉空,持倉數據表明投機頭寸偏空後期走勢;CFTC商業持倉中,多頭持倉120918,空頭持倉117806,淨多持倉3112張,商業持倉轉爲淨多表明市場更多的參與買入套保。

三、1月進口量大幅增加,新年度進口量難以大幅增長

2019年1月我國進口棉花28萬噸,同比增加14.61萬噸,本年度累計進口棉花88萬噸,同比增加84%。去年6月增發80萬噸進口滑準稅配額,10月紡織企業陸續接到配額,由於進口配額於今年2月底到期,所以近幾個月棉花進口量大幅增加。現階段國內工商業庫存高企、新棉上市的背景下,進口量的增加將加大國內棉花的供給壓力。全球市場來看主產國美國產量下滑且品質有所下降,印度產量下滑且MSP提高,宏觀面中美貿易摩擦局勢仍不明朗,綜合看新年度國內棉花進口量難有大幅提高。

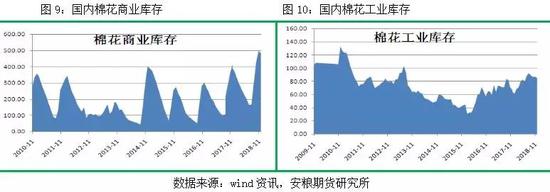

四、國內棉花庫存仍處高位水平,供給端保持充裕

截至1月底全國棉花商業庫存484.36萬噸,環比減少11.05萬噸,同比增加93.86萬噸,處於歷史同期最高水平。工業庫存來看截至1月全國工業庫存85.36萬噸,環比減少1.66萬噸,同比增加21.47萬噸。總體看國內棉花總庫存正在大幅好轉,但商業庫存卻處在歷史高位,主要源於國儲庫存向社會庫存轉移,而市場並未將庫存完全消化造成商業庫存堆積,成爲目前施壓棉價的最主要因素。因國儲庫存快速下降,今年拋儲將會推遲,同時下游紡織企業生產旺季來臨需求將會增長,將利好國內商業庫存消化。

五、下游需求好轉,棉紗庫存下降

節後紡織企業陸續開工,開始進行原料補庫,下游棉紗、坯布市場較之前明顯好轉,坯布訂單增多,棉紗庫存開始下滑。目前盛澤市場C32S報價22900元/噸,錢清市場C32S報價22600-22700元/噸。1月底棉紗可用庫存天數21.9天,環比減少1.07天,同比減少1.57天;坯布可用庫存天數31.98天,環比增加0.54天。

2月經過兩次中美貿易磋商,貿易戰局勢開始好轉,美國表示不提高加徵進口關稅,繼續保持10%。市場對於需求端的悲觀預期開始好轉。

六、策略建議

圖13:CF1905合約周K線圖

圖14:CF1905合約日K線圖

如圖13所示,CF1905周K線前期經過兩浪下跌於14600前期密集成交區下沿位置得到支撐開始反彈,第三波下跌爲主跌浪,當前定義爲四浪反彈走勢,時間、空間兩個維度看反彈均未結束,但拉長週期看並未出現最終低點形成趨勢性反轉。

放小週期如圖14所示,CF1905日K線,上週突破15500後,第二個交易日重回15000-15500區間,連續兩日成交量放大未能有效突破15500阻力,短期仍將延續15000-15500區間震盪走勢。

安糧期貨