大公國際:融資擔保行業2020年信用風險展望

分析師 盧 田 李沐勳

我國融資擔保行業的監管體系將更加完善,有利於保障行業健康、規範發展,預計2020年政府性擔保公司和再擔保公司將繼續聚焦支小支農的擔保主業,融資擔保公司擔保債券新增額或將放緩,部分公司將面臨較大的資產結構調整壓力,政府性擔保公司的盈利能力仍將承壓,部分大中擔保機構面臨資本補充的壓力。預計2020年融資擔保公司的信用質量將總體保持穩定。

行業規模:在監管力度不斷加強和市場風險有所暴露背景下,融資擔保行業整體呈現減量提質的趨勢;預計2020年,融資擔保公司擔保債券餘額將繼續小幅增長,新增擔保額增速或與2019年持平;

業務結構:間接融資擔保業務規模繼續收縮,以債券擔保爲主的直接融資擔保整體快速增長,已成爲大中型融資擔保公司最主要業務構成;

資產質量:在宏觀經濟下行壓力猶存、債券市場違約常態化的背景下,融資擔保公司的投資類資產和貸款類資產的信用質量仍面臨一定挑戰,同時爲應對監管新規對擔保公司資產配置的要求,部分自有資金投資比例超標的擔保公司面臨較大的資產構成調整壓力;

盈利能力:隨着資產分級管理制度的逐步實施,融資擔保公司資產端業務風險有望下降,但其造成的投資收益下行壓力及擔保費率進一步下調將使擔保公司盈利能力承壓;

流動性:短期來看,大中型融資擔保公司流動性壓力較小,且隨着資產結構的進一步調整,融資擔保公司流動性風險整體可控;

資本充足:發債融資擔保公司的資本金仍較爲充裕,但部分前期業務發展激進的融資擔保公司擔保業務放大比例接近監管紅線,預計2020年或將通過增加實收資本、發行永續債來提高淨資產水平;

信用質量:擁有公開評級的擔保公司信用水平整體較高,且高信用水平融資擔保公司以省級國有、全國股份制擔保公司爲主,預計2020年融資擔保公司的信用質量將總體保持穩定。

監管政策

2019年,融資擔保行業總體平穩運行,監管體系繼續更新完善,預期未來各級監管機構將加強落實最新監管政策,政府性融資擔保公司和再擔保公司將堅守“支小支農”的擔保主業,行業整體運行將更爲規範。

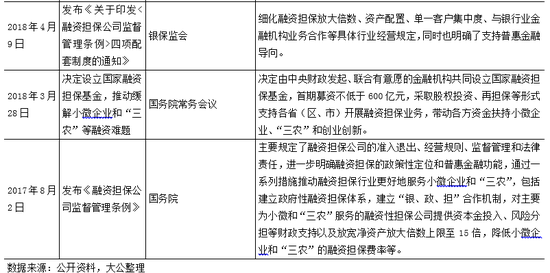

2017年8月國務院發佈《融資擔保公司監督管理條例》(以下簡稱“《條例》”)以來,各項監管細則和補充規定陸續發佈,從擔保公司定義、經營規則、監督管理、法律責任、業務指引等各個方面明確了融資擔保公司的監督管理體制和業務經營規則。2018年4月,中國銀行保險監督管理委員會下發關於《條例》的四項配套制度的通知(銀保監發[2018]1號),從經營許可證管理辦法、融資擔保責任餘額計量辦法、資產比例管理辦法和銀擔業務合作指引等四個方面對《條例》進行補充,在推動不同規模融資擔保公司所專注主業的差異化,促進擔保公司擔保業務小額分散化及資本市場擔保業務高信用等級化,提高融資擔保公司整體抗風險能力等方面均起到重要助推作用,同時有利於保障融資擔保公司資產的流動性和安全性,保持充足的代償能力。

《條例》及四項配套制度出臺後,2018年以來頻頻爆出各地政府對當地擔保公司下發的整改通知和停業通知。2018年3月深圳市人民政府對部分融資擔保機構下發整改函,要求按照規定時間完成整改工作,以達到《條例》規定的要求,逾期仍不符合規定條件的,不得開展相關擔保業務。2018年6月,在四川省金融工作局組織各市(州)金融辦(局)和有關中介機構對全省融資擔保公司合規經營情況進行全面檢查後,四川省融資擔保業協會下發了停業整頓49家和取消業務資格29家融資擔保公司的通報。2019年以來,四川省地方金融監管管理局陸續發佈監管公告,24家公司經營許可證被註銷或依法吊銷,9家公司被責令停業整頓。2019年11月,四川省地方金融監督管理局根據對全省停業整頓類融資擔保公司整改驗收情況,按照相關法律法規規定,擬責令成都錦江區中小企業融資擔保有限公司等15家公司繼續停業整頓,擬吊銷四川寶通融資擔保有限公司等8家公司融資擔保業務經營許可證。擔保公司面臨持續高壓的地方金融組織監管,減量提質或將成爲未來監管常態。

2019年以來,爲切實達到“支小支農”的目標,國務院發佈《關於有效發揮政府性融資擔保基金作用切實支持小微企業和“三農”發展的指導意見》,規定了政府性融資擔保、再擔保公司的業務範圍和規模,引導其堅守支小支農融資擔保主業。2019年10月,融資性擔保業務監管部際聯席會議成員單位聯合印發了《融資擔保公司監督管理補充規定》(以下簡稱“《補充規定》”),《補充規定》保持與現有法規相銜接,要求融資擔保公司監督管理部門承擔主體監管責任,將未取得融資擔保業務經營許可證但實際上經營融資擔保業務的住房置業擔保公司、信用增進公司等機構納入監管。此次《補充規定》的發佈,填補了信用增進公司的監管空白,有利於進一步規範融資擔保經營行爲,促進融資擔保行業穩健運行。2020年初,政府相關部門爲保障疫情期間的金融支持,頒佈多條舉措優化融資擔保服務,要求融資擔保機構通過降低保費、取消反擔保要求、延長追償時限等方式降低小微企業融資成本,助力小微企業儘快恢復正常生產經營。

整體來說,各項細化制度的發佈和實施有助於融資擔保機構的規範經營,部分不滿足監管要求的擔保機構或將被淘汰。預計未來各地將根據《條例》、四項配套制度以及《補充規定》出臺更爲具體的實施細則,也將下發更多的整改通知,行業及各地監管力度都將有所加強。同時,在政策引導下,政府性融資擔保公司和再擔保公司將堅守“支小支農”的擔保主業,行業整體運行將更加健康規範。

行業規模

預計2020年,在監管力度不斷加強和市場風險有所暴露背景下,融資擔保行業整體呈現減量提質的趨勢;,融資擔保公司擔保債券餘額將繼續小幅增長,新增擔保額增速或與2019年持平。

目前,我國擔保公司的類別包含融資擔保、再擔保以及信用增進公司,其出資股東的類別可分爲國家級(如中國投融資擔保股份有限公司、國家農業信貸擔保聯盟有限責任公司)、地方政府(如安徽省信用擔保集團有限公司)和民營企業(如中閤中小企業融資擔保股份有限公司),擔保公司的數量以地方政府出資爲最多。在2018年國家融資擔保基金設立之後,各省陸續建立以“國家融資擔保基金-省級再擔保機構-轄內融資擔保機構”三級機構與銀行的風險分擔機制,預計未來各省轄內政府出資的擔保機構數量會略有上升。

另一方面,在嚴監管的態勢下,存在業務開展不佳、脫離主業、不履行擔保責任等問題的中小擔保機構,特別是民營擔保機構面臨被行業所淘汰的壓力。以四川省和廣東省爲例,2016年以來,擔保公司的數量持續下降。2018年6月,四川省融資擔保業協會下發了停業整頓49家和取消業務資格29家融資擔保公司的通報;2019年以來,四川省地方金融監管管理局公告稱,四川鑫星融資擔保有限公司成都分公司等24家公司經營許可證被註銷或依法吊銷,都江堰市金信融資擔保有限責任公司等9家公司被責令停業整頓。根據廣東省金融辦數據顯示,廣東省融資擔保法人機構家數由2016年的309家下降至2018年末的249家。

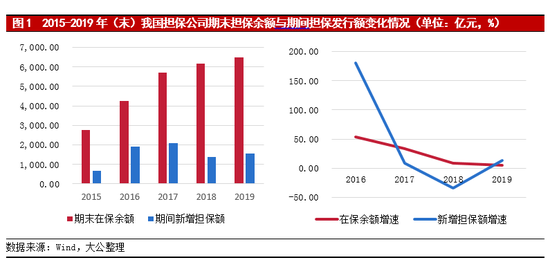

在擔保業務規模方面,2015年以來,我國擔保公司期末在保餘額規模迅速上升,但在保餘額增速持續下降;期間新增擔保額有所波動,2018年新增擔保額增速達到近幾年來的最低水平,2019年全年新增擔保額同比增長13.73%。我國擔保公司業務主要以借款類擔保和發行債券擔保爲主。其中,借款類擔保指擔保公司爲被擔保人貸款、互聯網借貸、融資租賃、商業保理、票據承兌、信用證等債務融資提供擔保的行爲。

發行債券擔保是指擔保公司爲被擔保人發行債券等債務融資提供擔保的行爲。截至2019年末,我國債券市場擔保債券餘額合計21,260.85億元(不含鐵路建設基金),其中擔保公司擔保債券的餘額爲6,471.72億元,佔擔保債券總量的30.44%;參與債券市場擔保業務的擔保公司數量合計44家(含5家信用增進公司)。我國債券擔保集中在大中型擔保機構,其中前10大擔保機構的債券擔保餘額合計5,247.15億元,佔擔保債券餘額的81.08%。

總體來看,在政策性職能的引導下,各省轄內政府出資的擔保公司數量整體有所增長,但民間擔保機構數量或有所下降,行業整體將呈現減量提質的趨勢。短期來看,受新政策影響,以債券擔保爲主業的擔保公司面臨單筆債券擔保客戶集中度的調整壓力,低信用等級新增客戶將減少,債券擔保業務規模增長將受限。擔保公司擔保債券餘額將保持增長,但增速持續放緩,預計2020年在宏觀經濟下行壓力仍然較大的影響下,擔保公司擔保債券餘額仍將小幅增長,新增擔保額增速或與2019年持平。

業務結構

間接融資擔保業務規模繼續收縮,以債券擔保爲主的直接融資擔保整體快速增長,已成爲大中型融資擔保公司最主要業務構成,預計2020年主要擔保公司的業務結構仍將保持穩定。

由於債券擔保業務對融資擔保公司的綜合實力要求較高,且具有單筆金額大、期限長等特點,我國債券擔保業務主要集中於少數綜合實力較強的融資擔保機構。截至2019年9月末,我國融資擔保公司和信用增進機構擔保的擔保債券餘額合計約爲10,576.88億元,其中省級國有及全國股份制擔保公司和信用增進機構擔保債券餘額佔比高於99%。從部分省級國有及全國股份制擔保公司樣本數據來看,截至2018年末,債券擔保爲公司最主要業務構成,且擔保債券餘額均保持較快增長,間接融資擔保佔比相對較低且餘額有所收縮。大公選取了有公開數據的6家發債擔保公司爲樣本。以樣本擔保公司爲例,2019年受貸款擔保、票據承兌擔保、信用證擔保等新增規模大幅下降影響,擔保公司的融資擔保業務整體增長乏力,但債券融資擔保和非融資擔保增長快速。

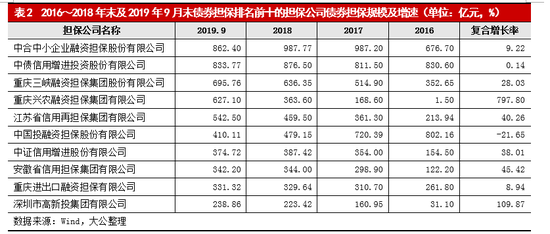

根據我國債券擔保規模排名前十的擔保機構來看,截至2019年9月末,中債信用增進投資股份有限公司、重慶進出口融資擔保有限公司以及中閤中小企業融資擔保股份有限公司債券擔保餘額增速總體較爲平穩,而重慶興農融資擔保集團有限公司和深圳市高新投集團有限公司債券擔保餘額增速最快,複合增長率分別達到797.80%和109.87%,其他機構債券擔保餘額規模增速處於28.03%~45.42%之間。同時,因擔保業務結構調整和新增擔保規模較小所致,中國投融資擔保股份有限公司債券擔保餘額持續下降。預計2020年,受限於融資擔保放大倍數、單筆擔保業務集中度等監管要求,部分前期發展激進的大中擔保機構債券擔保業務增速將繼續放緩,其他信用資質良好、業務拓展空間較大的擔保公司或將成爲債券擔保市場的主力軍。

短期來看,我國融資擔保公司債券擔保業務在區域分佈上仍將較爲集中,且仍以城投債擔保爲主。

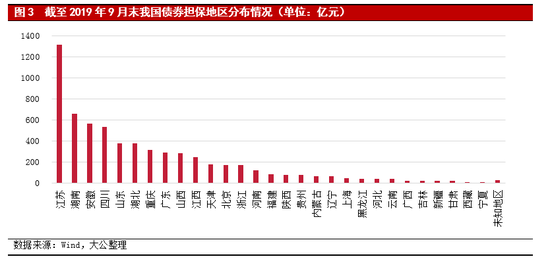

我國融資擔保行業債券擔保業務在區域分佈上較爲集中,且仍以國有企業債券或城投債擔保爲主,但部分以債券擔保爲主的融資擔保機構受所擔保債券集中到期影響,易形成一定的流動性壓力。截至2019年9月末,融資擔保公司擔保債券的發行人以江蘇、湖南、安徽、四川等地爲主,上述地區債券擔保餘額合計佔比超過48%。以上省份多爲廣義政府債務壓力較大地區,與城投債擔保比例較高的特徵具有高度相關性。

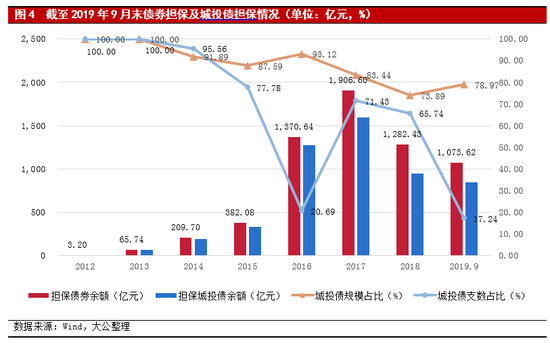

隨着我國債券市場的不斷發展和完善,自2013年以來,融資擔保公司以城投債爲主的債券擔保規模增長迅速,並在2017年達到歷史最高值。受外部融資環境影響,2018年以來,擔保公司的債券擔保規模和增速有所下降。預計2020年,擔保公司的債券擔保規模將繼續增長,但增速或與2019年持平。

資產質量

宏觀經濟下行壓力猶存,但風險的前期釋放和風險分擔機制的建立,將使擔保公司傳統融資擔保業務代償壓力有所緩解;隨着債券市場違約常態化,擔保公司的債券擔保業務面臨一定的代償壓力;同時部分自有資金投資比例超標的擔保公司面臨較大的資產結構調整壓力。

近年來,我國經濟逐步由高速增長轉向以高質量發展爲基本特徵的新時代,國民經濟總體保持平穩健康發展,但實體經濟增速放緩,中小企業生產經營仍面臨困難。初步覈算,2019年全年我國國內生產總值爲99.09萬億元,同比增長6.1%。分季度看,一季度、二季度、三季度、四季度同比增長分別爲6.4%、6.2%、6.0%和6.0%。從我國擔保行業業務結構上看,擔保代償主要來源於銀行貸款類等傳統融資擔保業務,非融資性擔保業務風險相對較低,資本市場擔保業務興起時間較晚,且一般擔保期限較長,目前大規模業務正處於承保期,風險未完全釋放。由於傳統融資擔保業務主要客戶爲償債能力難以達到商業銀行放貸標準的中小企業,具有資信水平低、抗風險能力弱、經營不確定性等特點,在宏觀經濟下行背景下,中小企業償債能力進一步下降,近年來我國融資擔保行業的代償風險顯著上升。短期來看,隨着我國傳統融資擔保業務代償風險的前期釋放,擔保業務結構的調整,低風險擔保業務份額的增加,我國擔保代償水平增速有望放緩;在新政策導向下,未來我國擔保公司小微企業和“三農”擔保業務將朝着小額分散化方向發展,覆蓋全國的再擔保體系的建立健全將有助於分擔融資擔保機構的風險並促其規範經營,融資擔保公司的整體抗風險能力將有所提升。

在資本市場擔保業務方面,2019年,我國債券市場共有178只債券違約,涉及的債券違約規模達1,424.08億元 ,尚未發生擔保公司代償債券違約事件。另一方面,自2015年以來,部分擔保機構加速拓展債券擔保業務,由於信用風險管控能力尚較弱等原因代償風險敞口有所擴大,且隨着債券市場違約的常態化,以及擔保債券的集中到期,未來擔保公司將面臨一定的債券代償形成的虧損壓力和流動性風險。

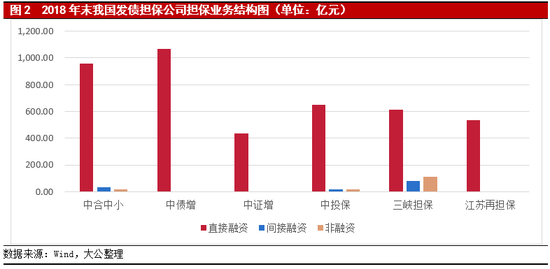

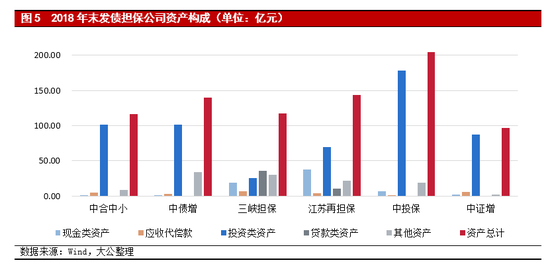

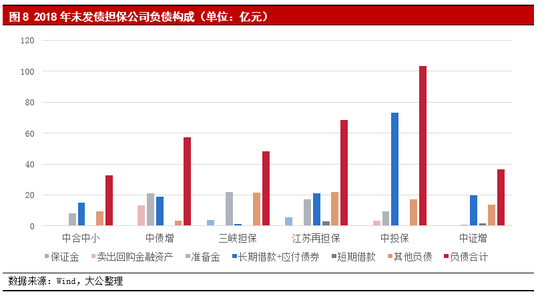

在非擔保業務方面,擔保公司是資金密集型企業,爲保證流動性和收益的雙重需要,擔保公司會利用自有資金開展投資業務。擔保公司的投資業務通常包括委託貸款、政府主導下的股權投資(產業基金投資、區縣級政策性擔保公司入股等)、安全性較高的固定收益投資(國債、金融債券、大型企業債務融資工具、金融機構理財產品等)和其他投資。截至2018年末,6家發債擔保公司的資產構成以現金類資產 、應收代償款、投資類資產和貸款類資產爲主,且投資類資產和貸款類資產合計佔比均超過資產的50%。其中中證增的投資類資產佔資產總額的90.12%,三峽擔保的貸款類資產佔資產總額的30.98%。一方面,宏觀經濟下行壓力猶存,以及債券市場違約常態化,擔保公司的投資類資產和貸款類資產的質量仍面臨一定挑戰。另一方面,爲引導融資擔保公司專注主業、審慎經營,確保融資擔保公司保持充足代償能力,2018年4月出臺的監管新規對擔保公司資產配置能力提出更高要求,部分自有資金投資比例超標的擔保公司面臨較大的資產構成調整壓力。

盈利能力

隨着資產分級管理制度的逐步實施,擔保公司資產端業務風險有望下降,但其造成的投資收益下行壓力及擔保費率進一步下調將使融資擔保機構盈利能力承壓。

我國融資性擔保機構收入主要來源於擔保費收入,利息收入和投資收益。在主營業務收入方面,目前我國小微企業融資擔保費率處於較低水平,間接融資擔保費率多爲2%左右,且呈逐步下調趨勢;再擔保和金融產品擔保費率爲1%左右;資本市場債券擔保業務擔保費率低於1%。2017年相關部門下發的《條例》強調指出對小微企業和“三農”提供融資擔保業務的費率要保持較低水平,且政府推動建立的融資擔保公司對小微企業和“三農”的融資擔保費率也要降低。

2018年10月,相關部門下發的通知,決定實施小微企業融資擔保業務降費獎補政策,2018~2020年每年安排資金30億元,對擴大小微企業融資擔保業務規模、降低小微企業融資擔保費率等政策性引導較強的地方進行獎補。爲貫徹2019年中央經濟工作會議精神,解決小微企業融資難融資貴的問題,2019年12月召開的國務院常務會議提出將政府性融資擔保和再擔保機構平均擔保費率逐步降至1%以下。隨着政策導向的擔保費率進一步下調,擔保主業產生的盈利水平仍將較低。

在補充收入方面,隨着《條例》及四項配套制度中對資產分級管理的要求,融資擔保公司將逐步調整資產構成,以保障資產的流動性和安全性,一定程度上會限制擔保公司自有資金的運營質量,投資收益水平或將減弱,但有利於降低資產端業務風險。預計未來,政府各項稅費補貼將成爲擔保公司收入的重要補充。

流動性

短期來看,大中型擔保公司流動性壓力較小,且隨着資產結構的進一步調整,融資擔保公司流動性風險整體可控。

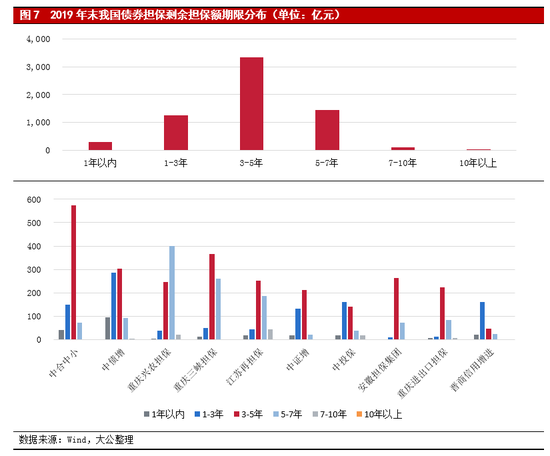

因擔保公司非負債經營,其負債規模較小,主要包括應付職工薪酬、應繳稅費以及在開展擔保業務過程中依照監管要求所提取的擔保賠償準備金和未到期責任準備金等。一般來說,擔保公司的流動性壓力主要來自於擔保業務代償產生的或有債務壓力。截至2019年末,擔保公司擔保債券的到期期限集中在1年以上,其中在2022-2024年集中到期的債券規模合計3,348.87億元,佔擔保債券總額的51.75%。2019年末擔保債券規模排名前十大的擔保公司中,重慶興農融資擔保集團有限公司債券擔保剩餘期限以5-7年爲主,晉商信用增進投資股份有限公司債券擔保剩餘期限以1-3年爲主,其他擔保公司擔保債券均集中在3-5年爲主。整體來看,對於以債券擔保爲主的大中型擔保公司來說,短期內擔保業務帶來的流動性壓力較小。

截至2018年末,6家發債擔保公司的負債以擔保業務準備金和長期借款爲主。其中,江蘇再擔保和中證增的短期借款佔比分別爲4.63%和4.11%,其他發債擔保公司均無短期借款。同時在資產分級管理制度的實施和推動下,擔保公司資產結構將進一步調整爲以流動性較高的Ⅰ級資產和Ⅱ級資產爲主。整體來看,發債擔保公司的表內債務流動性風險整體可控。

資本充足

發債擔保公司的資本金仍較爲充裕,但部分前期業務發展較爲激進的擔保公司擔保業務放大比例接近監管紅線,預計2020年會通過增加實收資本、發行永續債來提高淨資產水平。

因擔保公司具有資金密集型特點,擔保公司的資本金整體處於較高水平。近年來,隨着我國中小企業數量的增多,及其對融資需求的增長,一方面,國家鼓勵融資性擔保行業的發展,以解決中小企業融資難問題;另一方面,國家對融資擔保機構的註冊資本提出了更高要求。2017年出臺的《融資擔保公司監督管理條例》要求設立融資擔保公司的註冊資本不低於2,000萬元人民幣,且爲實繳貨幣資本;跨省、自治區、直轄市設立分支機構的融資擔保公司註冊資本不低於10億元人民幣。

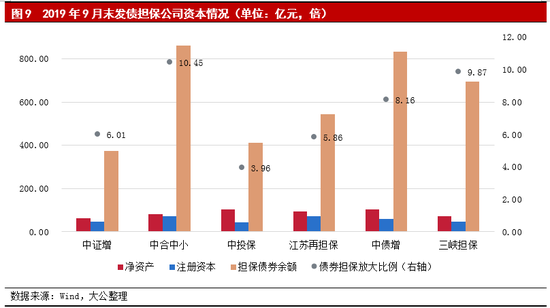

截至2019年9月末,6家發債擔保公司平均註冊資本爲56.98億元,平均淨資產爲85.64億元。因近年來主動調整業務結構,中投保債券擔保放大比例處於較低水平,其他發債擔保公司的債券擔保放大比例均超過5倍。隨着債券市場的不斷增長,在“融資擔保責任餘額不得超過其淨資產的10倍”的監管紅線下,部分前期業務發展較爲激進的擔保公司存在放大比例較高的問題,面臨業務結構調整、補充資本金的壓力。預計部分擔保公司未來會通過增加實收資本、發行永續債等方式提高淨資產水平。

信用質量

擁有公開評級的擔保公司信用水平整體較高,且高信用水平擔保公司以省級國有、全國股份制擔保公司爲主,短期來看,融資擔保公司的信用質量將維持穩定。

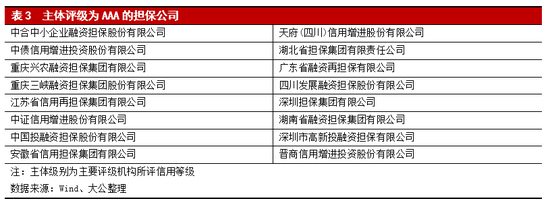

截至2019年末,在債券市場有擔保債券的44家擔保公司中,共有18家擔保公司公開級別爲AAA,且以省級國有和全國股份制的擔保公司爲主;12家擔保公司公開級別爲AA+;3家擔保公司公開級別爲AA;其餘11家擔保公司無公開級別。在級別遷移方面,18家AAA擔保公司中有1家爲2019年新增,爲湖南省融資擔保集團有限公司,主體級別由AA+上調爲AAA。整體來看,參與債券擔保的擔保公司整體信用水平較高。預計未來,隨着社會信用體系的不斷建設,地方政府對擔保公司支持力度的不斷加大以及債券擔保市場的需求,擔保公司的信用水平保持穩定,同時高信用水平的擔保公司數量或將進一步上升。

2020年初,在各級政府部門的指導下,政府性擔保公司和再擔保公司對新冠肺炎疫情防控重點保障企業和受疫情影響較大的小微企業提供了差異化優惠的融資擔保服務,融資擔保公司的政策性職能更加突出。預計未來,我國融資擔保公司的監管體系將更加完善和規範,政府性擔保公司和再擔保公司在支持小微企業和“三農”發展方面能發揮更加重要的作用,擔保公司擔保債券餘額將繼續保持增長,但增速或將放緩,部分大中擔保機構的業務結構在監管新規的指導下將進一步調整。擔保公司擔保債券的發行人行業集中度和地區集中度問題仍不會有較大改善,表內投資類資產佔比較高的擔保公司仍將面臨較大的資產結構調整壓力,政府性擔保公司的盈利能力仍將承壓,融資擔保公司流動性水平整體保持穩定。部分前期業務發展較爲激進的融資擔保公司將面臨補充資本的壓力,或將通過股東增資、發行永續債等補充淨資本。擁有公開評級的擔保公司信用等級維持在較高水平,且仍以省級國有、全國股份制擔保公司爲主,融資擔保行業整體信用質量維持穩定。

1、數據來源:wind。

2、現金類資產包含貨幣資金、定期存款、保證金等;投資類資產包含可供出售金融資產、應收款項類投資、以公允價值計量且其變動計入當期損益的金融資產、長期股權投資等;貸款類資產包含委託貸款及發放貸款及墊款。