鬥魚上市:盈利不易,打虎更難

歡迎關注“創事記”微信訂閱號:sinachuangshiji

文/讀懂君001

來源:讀懂財經研究所(ID:dudongcj)

“(你們)都只看不送禮物,白看,拿頭上市呀!”

鬥魚CEO陳少傑的吐槽彈幕說破了鬥魚最大的窘境,雖然我們流量大,用戶多,但就是不賺錢啊。

2018年,鬥魚瘋狂挖人、燒錢,主播數量翻番,一年拿出28億分給主播、購買內容版權,爲的就是在上市前跑出一個漂亮的數據——

2018年,鬥魚2.53億的註冊用戶和1.36億的平均月活,位於遊戲直播行業第一;鬥魚實現淨營收36.54億,同比增長93.8%,淨虧損8.76億,毛利率由負翻正至4.1%。

鬥魚帶着這樣的成績正式向SEC遞交招股書,預計融資規模5億美元。

遊戲直播生意看起來是一個簡單直接的打賞生意,實際卻是一門“苦差事”,高投入、低產出。頭部主播的收入令人咂舌,而平臺不燒錢自己就沒了。

難怪有人說,鬥魚這近(pei)乎(ben)負(zhuan)毛(yao)利(he)的生意,比視頻網站還苦。

面對嚴重的收支不平衡,熊貓挺不住了,平臺盈利難,鬥魚、虎牙還能走多遠?盈利將是對所有局中人的考驗。

頭部較量就在虎魚之間,接下來,它們還要在公會管理、電競賽事、出海等多個領域展開競爭,爲自己的爭取更多籌碼,也爲這個打賞生意增添新故事。

當然,這裏還有一個最大變量,騰訊。

騰訊已經是鬥魚的最大股東,在E輪融資也表達了增持的意願;它也是虎牙的第二大股東,並且在融資中籤下條款,未來它可以通過市場競爭價格獲得50.1%股權。

如果有一天,鬥魚並表騰訊,虎魚握手,也不必詫異。

01

鬥魚是怎麼煉成的:每月開銷3億,3年虧損23億

對直播平臺來說,燒錢是攬獲流量的關鍵步驟。而遊戲直播比泛娛樂直播更燒錢。

映客創始人奉佑生此前說過,這兩種直播平臺都有各自短板——泛娛樂直播,簽約主播就可以開播,現金流更強,缺點是用戶黏性不足;遊戲直播,用戶黏性強、流量大,但需要支付遊戲版權及賽事成本、高清帶寬成本,比較燒錢。

此話不假,以秀場直播爲主的映客創立的第二年就實現了盈利,但由於缺乏粘性,近年來月活數量裹足不前,市盈率已跌至3倍;而立足遊戲直播的鬥魚,用戶粘性強,月活持續增長,三年下來卻虧了23億。

鬥魚通過重金挖來頭部主播,產生優質內容,聚攬大量人氣,主要依靠直播打賞分成,C端用戶特權訂閱和B端客戶廣告投放變現。主播只拿打賞的四成,但加上高額的簽約費和基本工資,實際分掉七成甚至更高。

2018年,鬥魚的主播數量迅速躥升,註冊主播數量600萬,與鬥魚直接簽約的頂級主播5200名,排名前100的遊戲主播中,鬥魚擁有50位,排名前10的擁有8位。爲此鬥魚付出了巨大成本。

35億,是鬥魚2018年的營業成本,其中27.9億是收益分享費和內容費。好在主播數量的持續增長也拉動鬥魚的用戶量和收入規模的增長。

鬥魚2.53億的註冊用戶和1.36億的平均月活,行業第一;380萬的平均季度付費用戶數低於虎牙的480萬,但ARPPU(每付費用戶平均收益)持續增長,由2017年的156元增至208元。

不過它始終沒有實現盈利。2016-2018年,鬥魚的總營收分別爲7.87億、18.86億和36.54億;成本投入分別爲11.55億、18.9億和35.03億,與營收規模大致相當。

營收減去成本之後,2018年鬥魚首次實現毛盈利,但淨虧損額卻不降反升,由2017年的6.13億擴大至8.76億。

這要“歸功”於大幅增長的營業費用。2017-2018年,鬥魚的總經營費用分別爲6.14億和10.1億,同比大增64.6%。其中最大的一項是銷售費用,佔比始終在50%以上,2018年達5.39億。

沒辦法,頭部主播議價能力太強,內容成本太高,而他們的禮物收入卻比不過秀場主播,鬥魚2.8%的季度付費率不僅比不過快手、陌陌等,也低於虎牙的4%。

2.8%,意味每100個看遊戲直播的人只有2.8個付費,難怪CEO要親自上場吐槽,(你們)白看!

營收增長依賴成本投入,毛利將將轉正,付費率一直維持在較低水平,這也基本表明,鬥魚的商業模式和基本回報模型逐漸穩定,是一門高投入低產出的“苦差事”。

面對嚴重的收支不平衡,熊貓挺不住了,鬥魚、虎牙還能走多遠?一直這樣下去當然不行,盈利是對所有局中人的考驗。

“最終實現盈利所需的時間取決於我們以具有成本效益的方式快速增長的能力,而我們可能無法成功地以這種方式成長。”鬥魚說。

沒錯,要在保增長的情況下,控制成本、壓縮費用都不大可能。

鬥魚的用戶、付費率和營收的增長依賴於頂級主播,也許要熬到風口過去,內容、主播成本大幅度下降纔有機會;鬥魚的付費用戶、付費率、ARPPU(每付費用戶平均收益)整體處於提升趨勢,但中間也有明顯波動。

比如2018年Q2,其付費用戶數量和比率明顯低於Q1、Q3,主要原因就是期間促銷活動減少。

魚與熊掌不可兼得。鬥魚選擇了增長,它在招股書中說,未來各種成本和費用仍將保持絕對規模的增長。

這意味着在相當長時間內,鬥魚仍難以擺脫燒錢的困擾。

02

“畸形”的頭部主播策略

這幾年遊戲直播在風口上,頭部主播的收入令人咂舌,而鬥魚不燒錢自己就沒了。就像電影公司,流量靠頭部明星。

一個LOL大主播的禮物月收入,可能比不上秀場直播間一個不知名小姐姐打一次比賽的收入,但他們是平臺的流量擔當,當初的LOL主播小智、盧本偉都曾戲言,自己直播間彈幕若火力全開,能把服務器搞到當機。

鬥魚將50%的頂級主播收入麾下,流量最大;彈幕文化最好的也是鬥魚,用戶粘性高。所以它的註冊用戶、月活等都要高於虎牙,但虎牙的貨幣化能力卻比它強。

虎牙的付費率爲4%,鬥魚僅2.8%。不要小看這1.2%的差距,2017-2018年,鬥魚的季度付費率僅從2.2%升至2.8%;

客單價的差別更大。2018年,鬥魚的季度ARPPU爲208元,Q4的ARPPU最高,也只有242元;而虎牙Q4的ARPU(單用戶平均收入)約300元。

鬥魚的ARPPU甚至比不過虎牙的ARPU。爲什麼?

因爲鬥魚和虎牙的先天基因不同,前者脫胎A站,後者脫胎yy。連年酣戰中形成了各自不同的運營策略,用戶結構也不同。

簡單來說,鬥魚是大主播賺吆喝,而虎牙則是大主播賺吆喝,中型主播賺錢。

鬥魚側重推薦、包裝大主播,主播與主播之間差距很大。LOL超人氣主播PDD在鬥魚復播,熱度超千萬,而其他主播卻在150萬以下。顯然,鬥魚不具備培養大批中型主播的土壤。

以遊戲清流出道的鬥魚,圈住了一羣很會“帶節奏”、使平臺氛圍十分自由、有趣的遊戲青年。四年來,鬥魚也一直用心維護着他們的喜好——黑屏彈幕、吐槽主播、草根逆襲,鬥魚希望通過“魚吧”、競技比賽等打造社交閉環,提高用戶粘性和付費意願。

不過,更To C的鬥魚培養的用戶們看戲多於消費,它沒能圈住直播世界裏真正的付費羣體——土豪。

而虎牙有一套成熟的秀場公會運作模式和禮物打賞氛圍,流量分配依靠運營規則,新工會、新主播也會獲得流量,跑出一大批新主播、中型主播。

公開資料顯示,虎牙目前有超過3萬個公會。公會是介於平臺與主播之間的組織,類似於藝人經紀公司。各大公會擁有無數熱情洋溢的粉絲和財大氣粗的土豪。

土豪領銜,大批草根消費者跟進,吸金體系開始運作。

喧囂表象下,是被大家忽略卻又直抵人性深處的運轉邏輯。數千萬計的人流連其間,平臺憑藉對人性的巧妙把控,成功在虛擬世界打造出一個以金錢爲直接武器的真人角鬥場,公會戰、連麥pk、小時榜、周榜各類比賽刺激消費。

儘管很多時候是,老百姓的錢三七分,土豪的錢如數奉還。但對主播而言,粉絲與土豪,前者名、後者利,缺一不可。人氣高自然有錢賺,不過人氣低未必賺的少,之前YY女主播沈曼的直播間人氣不及頭部主播1/10,但收入卻在頂尖,就是因爲土豪扎堆。

如今,這一套體系也開始助力虎牙吸金,“集夢阿布”是一個典型,虎牙星秀一哥的月活不及鬥魚一哥“旭旭寶寶”2%,但月流水卻能達到其46%。

數據來源:小葫蘆綜合榜單

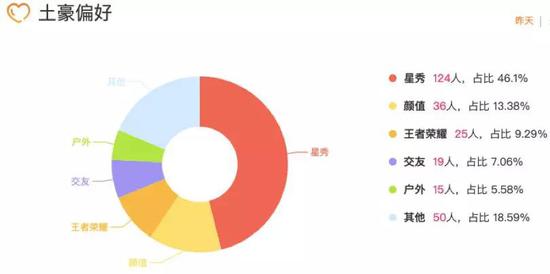

爲什麼?因爲土豪偏好星秀、顏值。

數據來源:小葫蘆綜合榜單

鬥魚也有秀場直播、土豪用戶,但它2018年纔開始搭建公會體系,根據小葫蘆數據,現存1400+公會,運營規則、數量方面不及虎牙,吸金能力自然稍遜一籌。

2018年情人節,虎牙的渝萬公會帶主播集體跳槽鬥魚。渝萬佔了虎牙綜合網遊(主要是端遊)的小半壁江山,中型主播居多,手遊也做得不錯。

在直播世界中,綜合網遊可是一個爲秀場輸送土豪的存在。這或許是鬥魚往中型主播耕耘、爭圈土豪的信號。

2018年鬥魚給渝萬的利潤分成達1.57億,如果五五開,那就是3個億的流水。PDD在鬥魚復播首秀收到的禮物超2000萬,一人流水不輸一個千人公會,可放眼看去,有幾個PDD?

還是公會模式的工業化程度、可複製性更高。

03

鬥魚的未來在哪?

中國已成爲世界上最大的遊戲市場,相應的遊戲直播市場也巨大。

根據艾瑞諮詢的數據,2018年中國遊戲直播市場的總收入達132億,預計2023年將達398億,年複合增長率達24.7%,幾乎是同期非遊戲直播市場增速的兩倍。

鬥魚和虎牙都盯着百億賽道上的機會,它們以打賞收入爲生,都在尋找其他的盈利可能。

目前來看,廣告和遊戲聯發並不能扛起盈利的大旗。因爲從用戶體驗來說,廣告與直播相悖,已有不少用戶抱怨——看直播嗎?來鬥魚,看廣告免費送你看直播的那種。近三年,鬥魚廣告收入上升、營收佔比呈下降趨勢。

儘管鬥魚的投資者2017年就曾表示,憑藉強大的流量基礎,僅遊戲聯運就足夠讓鬥魚實現盈利,但顯然這個說法尚不成立;自制賽事、PGC節目也能帶來流量,變現能力仍有待觀察。

頭部廝殺的下半場已經開啓。4月初虎牙計劃增發5.5億美元,22日鬥魚提交招股書,計劃融資5億美元。接下來,它們還會在公會管理、電競賽事、出海等多個領域展開競爭,爲自己的爭取更多籌碼,也爲這個打賞生意增添新故事。

畢竟,付費用戶少、人均付費低一直是遊戲直播平臺的主要槽點,但換個角度看,這個平臺的付費率天花板是否高於泛娛樂直播平臺?鬥魚和虎牙的月活過億,付費率只有2.8%、4%,如何在保持增長的同時,開發剩餘90%+用戶的付費意願,或許是打敗對手的關鍵。

當然,這裏還有一個最大變量,騰訊。

它已經是鬥魚的最大股東,在E輪融資時也表達了增持的意願;它也是虎牙的第二大股東,並且在融資中籤下條款,未來它可以通過市場競爭價格獲得50.1%股權。

騰訊站在遊戲直播賽道兩大平臺身後,就等於拿走了賽道上過半活躍用戶。鬥魚、虎牙還有企鵝電競,對它而言,更大意義是自家遊戲的宣發渠道,它是最大的贏家。

如果有一天,鬥魚並表騰訊,虎魚握手,也不必詫異。