第一服務遞交港股IPO資料 八成物業管理收入來自當代置業

新三板掛牌的最終市值合計不超過11億元。

2018年開啓的物業上市潮仍在持續,近日又一家物業公司向港股發起衝刺。

據IPO早知道消息,5月29日晚間第一服務控股有限公司(簡稱“第一服務”)向港交所遞交招股書,海通國際擔任獨家保薦人。

資料顯示,張雷控股的世家集團、雪松集團以及張鵬控股的皓峯集團合計持有第一服務75.5%股權,兩者已經訂立一致行動協議。而張鵬、張雷分別是上市房企當代置業(01107.HK)的總裁以及董事長,換而言之,第一服務與當代置業構成關聯兄弟公司。

轉戰港股

第一服務於2020年1月始在開曼羣島註冊成立,但其最早可追溯至1999年12月成立的北京當代物業管理有限責任公司(第一物業前身之一)。現時第一服務旗下擁有57間附屬公司,其中,通過第一物業控制28家全資附屬公司以及22家非全資公司,通過第一人居控制3家非全資公司。以2020年2月第一物業收購第一人居72.1%股權爲標誌,第一服務的結構框架最終成型。

第一服務股權結構(來源:招股書)

最新重組之前,第一物業主要提供綜合物業經營管理服務,第一人居則提供建築人工環境綜合技術諮詢服務。兩相結合,第一服務專注於提供綠色物業管理服務及綠色人居解決方案,形成物業管理服務、綠色人居解決方案和增值服務三條業務線。

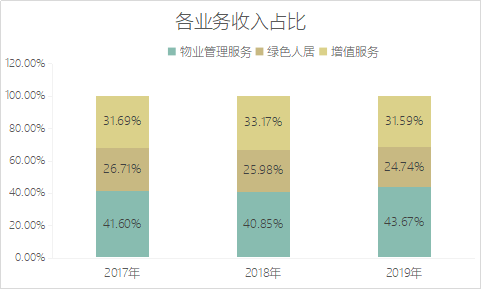

其中,物業管理服務和增值服務同其他物管企業別無二致,卻涉及住宅、寫字樓、政府設施、酒店及購物中心多種液態;綠色人居解決方案則包括能源運維服務、綠色科技諮詢服務、系統安裝服務以及恐龍系列產品銷售。2019年第一服務物業管理服務、綠色人居解決方案、增值服務的收益分別爲2.73億元、1.55億元及1.97億元,佔總收益的比重分別爲43.7%、24.7%、31.6%。

第一服務收入結構(來源:招股書)

值得一提的是,第一物業和第一人居先後於2016年5月、2018年3月在新三板掛牌,卻在2019年12月雙雙宣佈摘牌。關於新三板終止掛牌的原因,第一服務認爲新三板市場的交易機制及低成交量難以反映其實際價值,且僅對合格投資者開放,大大限制其的市場曝光程度。

截至退市之時,第一物業、第一人居的最終市值分別爲9.9億元、8050萬元,意味着兩者總市值尚不足11億元。當時第一物業的市盈率爲16.11倍,遠低於當前港股物業板塊平均逾40倍的市盈率,側面襯托第一服務對港股市場的嚮往。

倍速增長

憑藉提供綠色物業管理服務的能力,近年來第一服務實現迅速擴張並獲得財務上的成功。

於往績記錄期間,第一服務在管面積由2017年的7.3百萬平米按36.0%的複合年增長率增長至2019年的13.5百萬平米,同期合約建築面積由11.4百萬平米按50.5%的複合年增長率增長至25.7百萬平米,至此合約建築面積版圖涵蓋中國19個省市的49個城市。

第一服務利潤表(來源:招股書)

與此同時,第一服務的收益由2017年的3.79億元增加至2019年的6.25億元,複合年增長率爲28.4%;同期純利由41.8百萬元增加至83.9百萬元,複合年增長率爲41.6%。而在2019年,全國物業百強企業的收益、純利平均複合年增長率分別爲18.4%、26.1%,第一服務的增速明顯跑贏行業平均。

物業TOP100在管面積與收益情況(來源:招股書)

從結構來看,第一服務來自第三方開發商開發項目應占的在管面積及收益也得到顯著提升。其中,第三方開發商開發項目應占的在管建築面積由2017年的1.0百萬平米按複合年增長率約105.2%增加至2019年的4.2百萬平米,同期在管的第三方開發商開發的物業產生的收益由7.5百萬元以複合年增長率約174%增加至56.3百萬元。

第一服務的成績亦得到外界的認可,中指院將其評爲2020年物業百強企業第31名,較2015年的第76名擢升45位。

瓶頸已現

第一服務看似風光的背後,實則隱藏些許隱憂,規模過小、關聯方依賴的問題需要引起注意。

同房地產行業相比,物業管理行業更爲分散。克而瑞數據顯示,2019年房企TOP10、TOP30、TOP50的集中度分別達到21.43%、35.65%、43.47%,同期物業公司TOP10、TOP30、TOP50的集中度僅爲10.06%、16.02%、18.91%。

這就意味着,排名越往後,物業企業較頭部行業拉開的差距越大。縱使排名進入行業前50,並不代表第一服務在規模上具有優勢。根據克而瑞數據,2019年中國物管行業管理面積突破一億平米的企業數量達到15家,其中萬科物業、碧桂園服務(06098.HK)、彩生活(01778.HK)及金碧物業,管理面積均在3億平米以上。

雖說規模並不會對第一服務造成實質性的障礙,畢竟已經在港上市的和泓服務(06093.HK)、燁星集團(01941.HK)、興業物聯(09916.HK)等的在管面積均不及1000萬平米,但規模卻是後續盈利空間的基石。

通常,房企系的物業公司普遍依賴關聯方開發的物業資源,第一服務也不能免俗。儘管近年來其從第三方獲得的在管面積大幅增長,時至目前第三方物業在管的94個物業項目逾三分之二來自當代置業。

第一服務物業管理服務情況(來源:招股書)

如果從收益來看,第一服務受當代置業的影響還要更大些。2017-2019年第一服務來自當代置業的物業管理服務收益分別爲1.50億元、1.74億元及2.16億元,佔同期物業管理總收益比重的95.2%、85.8%、79.4%。

企業擁有強力背景固然可以順風順水,但當代置業的規模卻難完全滿足第一服務的需求。2019年當代置業實現合約銷售額362.03億元,完成當年目標的99.11%,位列房企銷售排行榜第69名。

此外,第一服務的增值服務貌似出現瓶頸,2019年這塊收益佔比爲31.6%,較上一年下降1.6個百分點,甚至不及2017年的31.7%;與之相對,物業管理服務的收益比重從2017年的41.6%增至43.7%,該種情況同物業服務的增值化、智能化趨勢相悖。