龍光造地王裏的金主“實債”與銷售額增速腰斬後的ROE提升故事

摘要:2016年6月8日,龍光以總價140.6億元競得地塊,溢價率159.79%,摺合樓面價27620元/平方米,刷新2016年全國總價地王紀錄,奪得深圳光明新區一商住地塊,涉及建築面積50.9萬平方米。2019年6月24日,轟動全國的“624土拍”,龍光孤注一擲,同樣從競拍超過134輪舉牌中競逐勝出,拿下深圳龍華一地塊,第四次奪得深圳“地王”稱號,可售樓面價6.67萬/㎡。

“太狠了!”這也許是媒體對於龍光的一種認知,這種認知也不斷被刷新。

作爲龍光潮汕籍老闆紀海鵬,鎖定的地塊,絕不會放手,也就成爲必然的“地王制造機”。

就在5月15日拍賣的深圳前海的一宗採用“雙限雙競”的宅地這天,熱衷於深圳本土製造“地王”的龍光地產擊退了一衆央企國企及聯合體,舉牌歷經超100輪、最終以115.97億元+配建人才房40760平方米拿下這宗地塊。該地塊打破了2016年由泰禾創造的7.9萬元/平方米的樓面價“地王”紀錄,順利晉級成爲今年的單價新“地王”。

這也是龍光在深圳獨立拿下的第三塊超百億的宗地。

“地王”回首

回首過去六七年間,龍光在土地市場也是榮光加身,僅在深圳龍華、光明奪得多宗“地王”。

2019年6月24日,轟動全國的“624土拍”,龍光孤注一擲,同樣從競拍超過134輪舉牌中競逐勝出,拿下深圳龍華一地塊,第四次奪得深圳“地王”稱號,可售樓面價6.67萬/㎡。

2016年6月8日,龍光以總價140.6億元競得地塊,溢價率159.79%,摺合樓面價27620元/平方米,刷新2016年全國總價地王紀錄,奪得深圳光明新區一商住地塊,涉及建築面積50.9萬平方米。

2015年,位於龍華新區民治辦事處的A811-0319號宗地掛牌出讓,被龍光地產以112.5億元拿下,成爲龍華新總價“地王”,摺合樓面地價1.95萬元/平方米。隨後打造的“龍光玖鑽”項目,銷售均價超過6萬元/平方米。

2014年12月,龍光地產以總價46.8億元拿下位於深圳市龍華白石龍區域的A802-0305號住宅用地,摺合樓面地價2.51萬元/平方米,溢價率高達85.3%。

有意思的是,每次“地王出世”前,伴隨龍光的金主也同時浮現,前有平安大華助其獲得2014、2015年地王,2016年那次卻變成了龍光這一區域房企直面與金融大鱷平安搶奪拍地,而2019年的“624”拍地的背後金主輪到了曾參與“萬寶之爭”的浙銀鉅鑫。

據人民網披露,就在拍地前的6月3日,凱豐實業股權結構發生變化,包括深圳市龍光房地產有限公司、浙銀鉅鑫(杭州)資本管理有限公司對凱豐實業進行注資,高華彬股份被稀釋至60%,深圳龍光持股20%,浙銀鉅鑫持股10%,紀錦坤持股10%。

不過,後來浙銀鉅鑫沒有在2019年的年報中體現,龍光所佔權益是100%,浙銀鉅鑫持股的10%權益不見了。

喫瓜羣衆可以完美想象下這類明股實債的接下來能帶來拿下利好,簡單點說,可以讓財務表面看起來光鮮,沒了債務,都是權益滿滿的體現,另外一面,在融資方面還能滿血復活,獲得更多的貸款能力。

值得一提的是,雖然龍光屢創地王都還收益不錯,但從統計的數據來看,龍光在深圳房企銷售額排行榜上的名次顯著滑落。2018年,龍光在深圳的銷售額爲192.2億元,僅在華潤置地和萬科之後;而2019年,龍光的銷售額滑至76.4億元,排在第8位。

銷售額增速腰斬後多項指標下滑

2019年年報數據又怎樣?

查詢2019年龍光的年報瞭解到,ROE爲35.5%,超過萬科等不少標杆房企,較18年31.5%上升了4個百分點,連續7年平均ROE達30%。然而公司的銷售均價已經連降兩年,毛利率2019年小幅下滑,同時公司的資本化利息率大幅提升,爲利潤釋放留出更多空間。

報告期內,物業銷售收入佔比超71%,約爲409.21億元,同比僅增長5.5%,較2018年45.7%的增長水平大幅放緩。這或主要是由於當期結算項目單價較低,數據顯示,當期已交付物業平均售價13300元/平方米,較2018年同比下滑了39.3%,而交付物業建面則上升了75.9%。

而物業租賃、建築及裝飾及一級土地開發收入則分別同比增長了53.4%、175.7%和359.1%。

上圖表來源新浪財經

值得一提的是,2019年,公司的非控股股東淨利潤僅2.94億元,較2018年同比下降了58.42%。大致按兩年左右的結算週期來看,當期利潤結轉的約是兩年前的項目,2017年公司的非控股股東權益爲38.58億元,較上一年度同期下滑了39.01%。

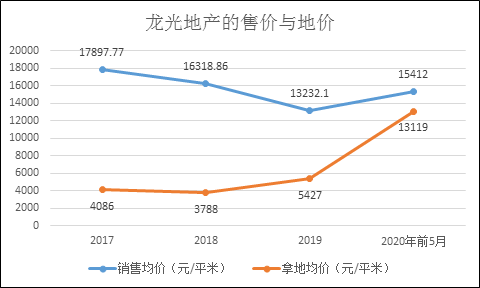

從土儲成本看,2019 年,公司新獲取項目平均樓面價5427元/平方米,而2019年底公司土地儲備的平均樓面價約4081元/平方米,拿地成本的上升使得早年地價優勢被削弱,2019年的拿地均價/銷售均價有小幅上升。公司尤其重要在深圳地區早些年的“性價比”優勢似乎正在逐漸降低,2019年深圳土地成本上升較快,未來項目盈利空間或被壓縮。

此外,2019年簽約銷售額960.22億元,同比增速33.73%,較2018年同比增速近乎腰斬;毛利率31.55%,較2018年下降2.18個百分點;存貨/平均預收賬款增至4.03,意味着龍光存貨去化壓力增大;淨負債率67.39%,較2018年末增加4.19個百分點。其中,永續債規模爲23,63億元,佔權益總額5.50%。

本次奪得深圳新地王的龍光除了持續看好大灣區的發展前景,其另外一面風險也隨之而來,現有土地成本持續飆升,土地集中大灣區,區域開房價短時間內持續高開或許不易。

龍光將怎樣繼續高ROE故事呢?中華網財經持續關注。

(中華網財經綜合 文/唐風林)