四月以來銀行被罰超2億元:違規輸血股市樓市處罰從嚴

銀保監會和各地銀保監局密集出手,今年來數十家銀行喫到大額罰單。

經濟參考報

《經濟參考報》記者據網站公開公告統計,2020年4月1日至7月31日(以披露時間計,下同)各級銀保監繫統對銀行業機構(不含個人,下同)累計開出罰單近700張,罰金金額逾2億元。其中百萬級罰單37張,數量與去年同期相比近乎翻倍。

平安銀行、南京銀行和交行領大罰單

二季度以來,銀保監會層面披露罰單9張,地方銀保監局及銀保分局披露罰單數量680餘張。

平安銀行北京分行被處以的777.22萬元罰單涉及金額最大。

其主要違法違規事實爲,採取不正當手段發放貸款,個人貸款資金違規流入房地產領域、二手房按揭首付比例不符合規定,個人貸款業務內控管理存在多項缺陷,以表外資金掩蓋表內承兌匯票墊款,以結構化融資提供資金用於繳納土地出讓金,以融資租賃公司爲通道違規爲縣級公立醫院融資。

南京銀行以610萬元的罰單金額居第二。

其主要違法違規事實多達13條,包括

1.未將部分銀行承擔風險的業務納入統一授信管理;

2.同業投資資金違規用於支付土地出讓金;

3.同業投資資金違規用於上市公司定向增發;

4.同業投資資金違規用於土地儲備開發;

5.違規爲第三方金融機構同業投資業務提供信用擔保;

6.理財產品之間相互調節收益;

7.理財資金投資非標債權資產總額超過規定上限;

8.面向一般個人客戶銷售的理財產品違規投資權益類資產;

9.理財資金與自營資金未充分隔離;

10.理財投資非標業務未比照自營貸款管理;

11.關聯方管理不全面;

12.違規向關係人發放信用貸款;

13.債券投資操作不規範。

值得注意的是,不止這張610萬元大額罰單,6月4日、5日兩天內,江蘇銀保監局及其下屬分局連續披露了21張有關南京銀行的罰單,處理對象包括了南京銀行總行、多地分行及其員工等,違法違規事由涉及其信貸、同業、理財等重點業務,累計罰沒金額超1400萬元。

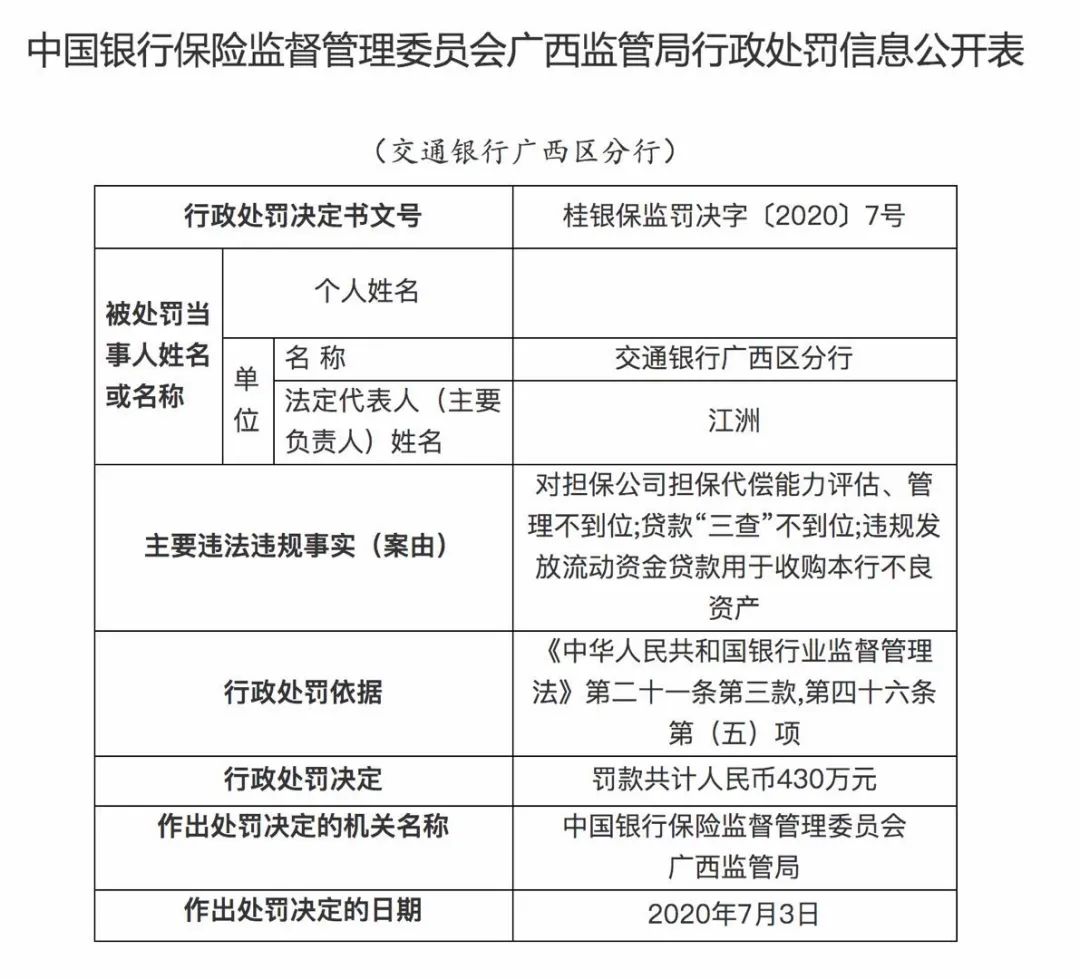

排在第三位的是交通銀行廣西壯族自治區分行,被廣西銀保監局處以430萬元罰款。

其主要違法違規事實包括,對擔保公司擔保代償能力評估、管理不到位;貸款“三查”不到位;違規發放流動資金貸款用於收購本行不良資產。

虛報小微信貸

成中小銀行處罰新重災區

從受罰機構看,中小銀行特別是農商行佔據大額罰單“半壁江山“。

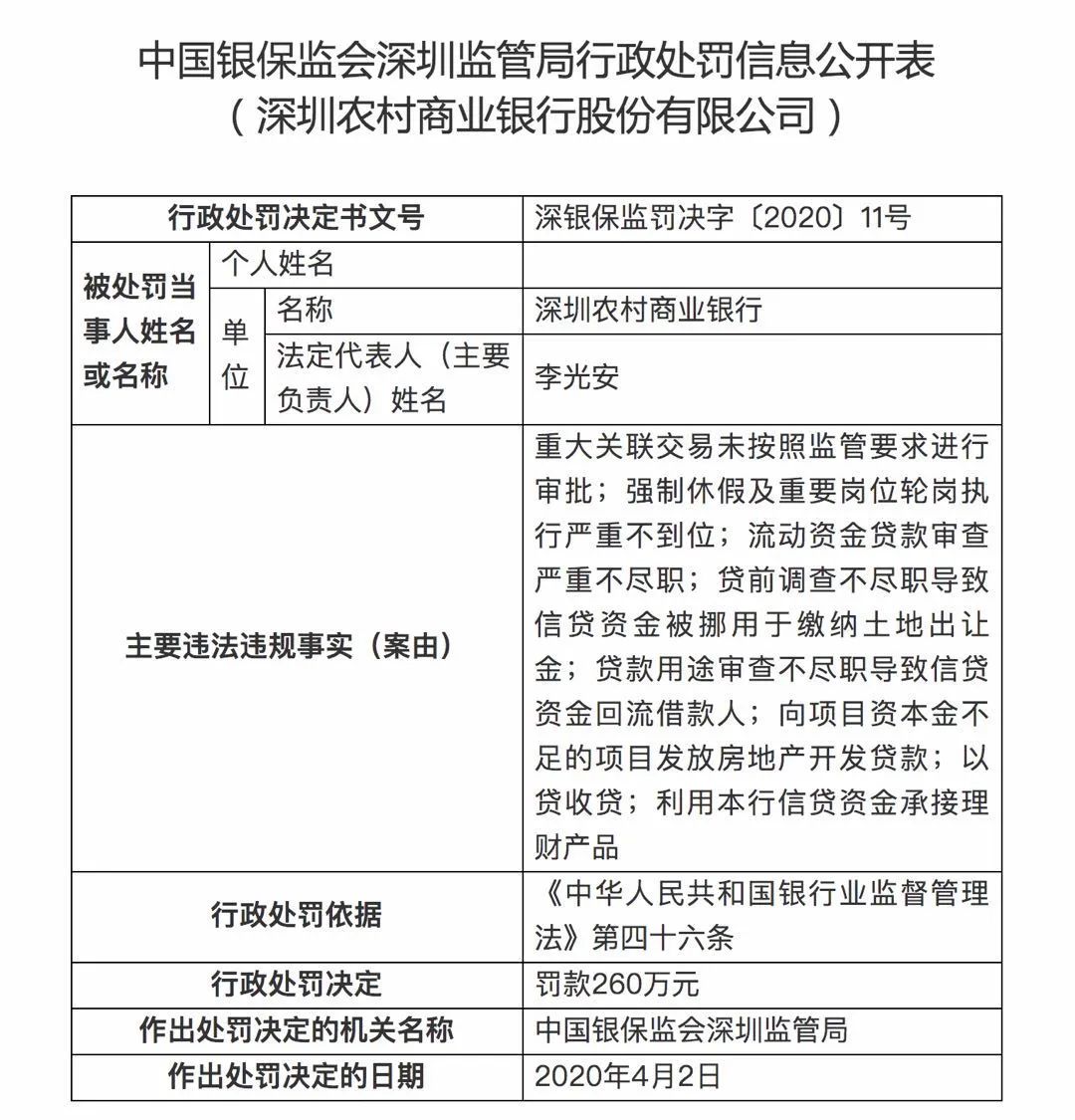

例如,深圳農商行因“信貸業務違規,違反審慎經營規則,違規流轉信貸資產,貸後資金流向、用途及項目進度等管理、監督、執行不到位,內部管理與控制制度不健全或執行監督不力”,被處以260萬元罰款,在地方銀行中居“榜首”。

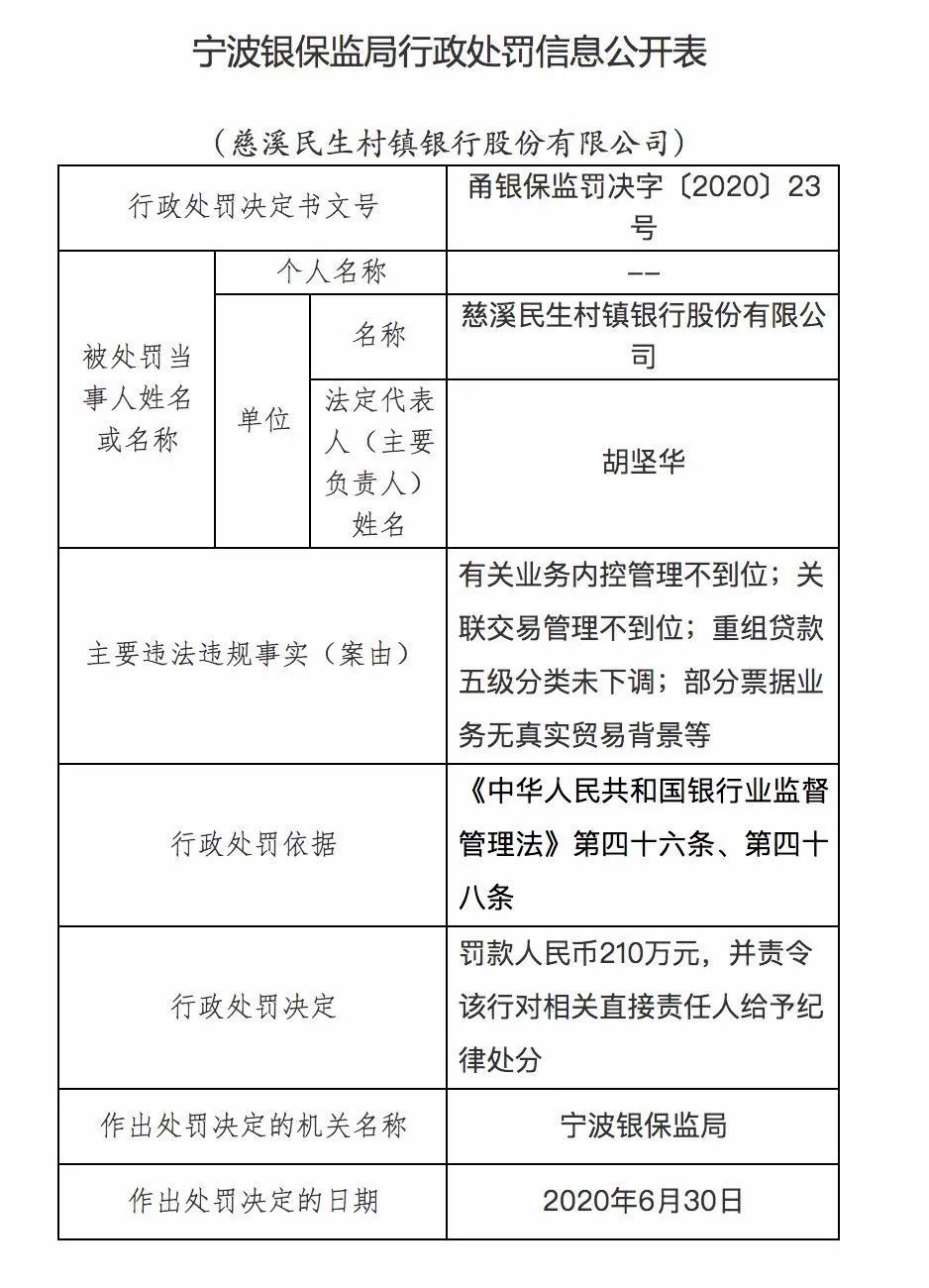

慈溪民生村鎮銀行緊隨其後,因有關業務內控管理不到位;關聯交易管理不到位;重組貸款五級分類未下調;部分票據業務無真實貿易背景等被處以210萬罰款。

值得注意的是,除信貸資金等傳統監管重點外,伴隨經濟增長壓力凸顯,金融監管機構對銀行支持小微質效關注度明顯提升。截至目前,中小銀行因虛報涉農貸款、小微企業貸款數據受到監管處罰,處罰頻率較往年顯著提升,已然成爲處罰新“重災區“。

談及中小銀行罰單數量較多的原因,麻袋研究院高級研究員王詩強表示,儘管信貸是銀行的傳統業務,但各類機構信貸業務的開展情況有所不同。信貸管理涉及管理的制度、能力、經驗以及專業水平,由農村信用社改制而來的農商行在這些方面則顯得相對薄弱。

資金違規輸血股市樓市

仍是監管重點

從違規原因看,信貸違規依然是監管處罰的重災區,超5成罰單、逾60%罰金涉及信貸相關問題。業內人士對記者表示,在當前政策支持小微企業貸款背景下,貸款利率處於歷史低位,而近期股市強勁走勢讓其中出現套利空間,因此今年來監管一直都在嚴查小微企業的經營貸投向問題進行自查,防範銀行利率較低的信貸資金違規進入股市、樓市,處罰也從嚴從重。

例如,銀保監會浙江監管局接連披露三則處罰信息顯示,因“貸款管理不審慎,貸款資金違規流入股市、房市”等原因,華夏銀行杭州分行、中國銀行浙江省分行以及中國農業銀行杭州分行分別被處罰60萬元、75萬元以及60萬元的罰款。

據瞭解,由於當前信貸資金成本相對較低,二季度以來部分獲得信貸資金的企業和個人就在積極參與結構性存款套利,導致銀行結構性存款餘額大幅增高,在股市行情看漲之後,股市收益很容易覆蓋信貸資金成本,對資金的吸引力明顯更大。

“監管機構始終都在嚴格監管信貸資金違規進入股市,在股市行情火爆之際,監管的力度已經明顯加強,但貸後再進行資金用途干預並不容易。”天津某城商行信貸部經理表示。

王詩強表示,有套利需求的客戶借往往存在多頭開戶,資金在多個賬戶間轉移,這就導致原放款銀行無法監督客戶資金流向。因此,銀行通過信貸客戶的支付流水、繳稅憑證(企業客戶)來判斷,但是要求客戶提交消費記錄或者支付流水來控制資金流向,需要大量工作人員審覈,工作量大,運營成本較高。

業內人士預計,下半年嚴防資金空轉套利,小微信貸違規流入股市、房地產領域仍是重點監控的方向。蘇寧金融研究院高級研究員黃大智表示,對於信貸資金的監管未來仍將會持續,而且力度或將有所上升,針對金融機構的強監管,已經從此前抓重點、抓大案要案,轉變成了常態化。同時通過監管使資金能夠直達小微企業,從而實現金融服務實體經濟目標。

中國民生銀行首席研究員溫彬指出,對於資金流向等監控難點,下一步可以通過加強信息的共享,防範金融風險,保持股市、樓市的平穩健康發展。”

責任編輯:梁斌 SF055