中州期貨:豆油中期維持多頭判斷

上週短暫回調後,本週豆油再度強勢上漲,截止週五收盤,Y01已站上6600元關口,多頭攻勢兇猛。本週豆油上漲與多方面因素有關,包括外盤美豆油連續上漲、國內外大豆大幅反彈等,特別是在週四夜盤時間,市場再傳油脂收儲消息,豆油跳空高開。

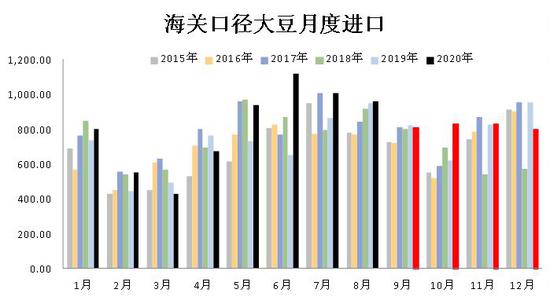

一、供應壓力下庫存緩慢累積

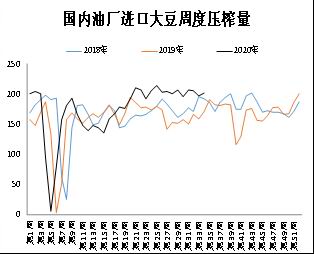

從5月中旬以來,隨着南美大豆集中到港,國內油廠維持着周度200萬噸以上的壓榨量,是歷史同期的最高值。相應的,國內豆油供應量大增,202萬噸的周均壓榨對應38萬噸的豆油產量。按天下糧倉數據,2019年國內進口大豆壓榨得油的周均表觀消費量爲32萬噸。若以此來看,5月中旬至今的4個月時間,國內豆油庫存累計應在96萬噸,但實際國內豆油累計僅45萬噸,即在不考慮消費季節性和疫情影響下,國內豆油同比消費多了50萬噸。

數據來源:中州期貨研究所 天下糧倉

數據來源:中州期貨研究所 天下糧倉

二、豆油表觀消費多方發力

今年豆油的表觀消費確實表現優異,除了市場非常關注的大集團收儲外本身在餐飲和飼料方面的消費也超預期。

1.收儲傳聞下現貨成交放量

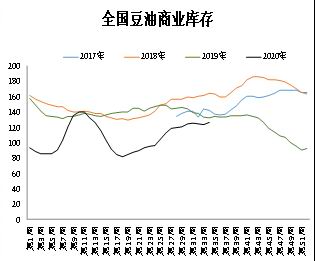

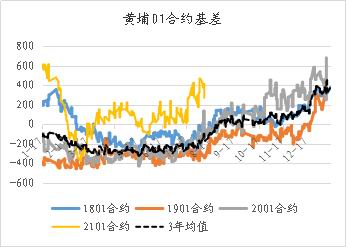

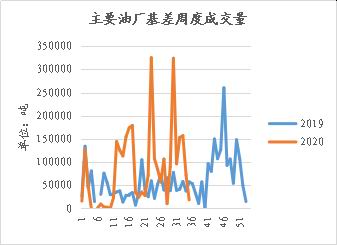

豆油收儲消息從未得到官方的證實,但通過二、三季度大集團在現貨市場大量採購的行爲來說此消息並非空穴來風。且集團企業每次在散油市場的掃貨行爲都帶動豆油成交放量,導致目前國內豆油的現貨基差價格處於近三年同期高位。

數據來源:中州期貨研究所 天下糧倉

數據來源:中州期貨研究所 天下糧倉

2.餐飲用油實際需求好於預期

從國家統計局數據來看,國內餐飲行業的恢復快於預期,1季度餐飲收入因新冠疫情影響,跌至谷底,2季度逐月回暖,7月份餐飲收入恢復到去年同期的9成,並跟2018年及之前的年份的差距並不大。回顧該波疫情的發展,在6-7月國內部分區域陸續出現了小範圍疫情擴散,但是並沒有對餐飲行業造成二次衝擊。

3.飼料用油的增加

今年豆油的飼用需求增加明顯,不但因爲飼料總體產量提高,並且飼料配方中油脂比例也提高。在飼料配方上,畜禽料中的油脂以豆油爲主,禽料方面,添加了高含量的油後,脂肪可以快速存於腹下,使雞鴨增重較快,油量上調比例最高可達8%-10%,最低可以完全不使用,由於禽的養殖利潤波動較大,許多養殖戶在利潤較高時爲了縮短養殖天數,選擇對飼料噴油,縮短養殖週期;豬料方面,此外由於無抗配方的調整,豆油的配方有所提升。

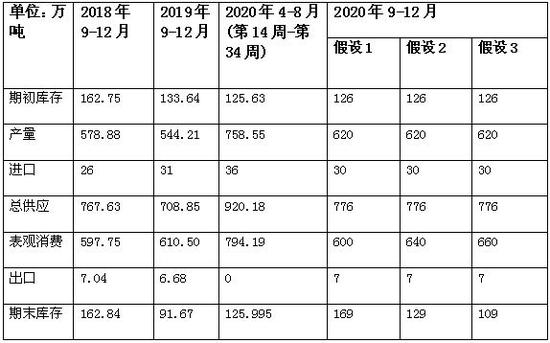

三、四季度豆油供需預期

今年由於進口大豆油廠榨利整體較好,國內買船進度偏快。目前國內8/9月大豆採購890萬噸/820萬噸,均高於去年最終水平;10月已採購770萬噸九成,已高於去年最終710萬噸;11月已經採購430萬噸過半,去年最終980萬噸;12月採購130萬噸兩成,進度均快於去同。遠月2-5月的採購進度爲歷史領先水平。

若裝出無礙,根據lineup船表,8月到港預估960萬噸,9月到港預估810萬噸,10月到港預估830萬噸,11月到港預估830萬噸,12月到港預估暫放800萬噸。OND船期仍有約1000萬噸待採,關注兩國貿易的相關消息和產地實際裝出情況。

假設9-12月進口大豆全部被油廠壓榨,沒有進國儲,且在目前生豬存欄恢復的大趨勢下豆粕脹庫對大豆壓榨影響較小,即9-12月豆油產出約620萬噸。

對比2018年和2019年9-12月期間國內豆油的表觀消費,我們對今年豆油的表觀消費做三種假設,假設1:在秋冬季沒有疫情再次爆發情況下,豆油消費恢復至過去兩年的平均水平,取600萬噸的整數值,當進口量和出口量不出現大幅變化的情況下,豆油期末庫存達到160萬噸以上水平,對應2018年同樣160萬噸庫存下Y01合約月線收盤價4868元。假設3:在秋冬季沒有疫情爆發前提下,參考4-8月期間大集團收儲下月均165萬噸左右表觀消費,期末庫存約109噸,對應2019年11月前後同樣11萬噸庫存下Y01合約月線收盤價6280元。假設2代表在集團收儲量不多,對後期豆油消費提振減弱情況下的庫存。

另外需考慮豆油目前未執行合同高達260萬噸,後期若大集團陸續提貨,有助於緩解高壓榨下的豆油庫存壓力。

數據來源:中州期貨研究所 天下糧倉

數據來源:中州期貨研究所 天下糧倉

四、策略推薦

預計未來中期油脂整體走勢仍舊震盪偏強,操作思路上單邊以逢低迴調做多爲主,套利上可關注YP01擴大的機會,價差上方空間暫看至1000附近。

中州期貨1隊