接盤、併購,誰在收割長租公寓市場?

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/王古鋒

來源:連線Insight(ID:lxinsight)

在蛋殼公寓“暴雷”危機還沒得到解決之際,長租公寓市場又有新動向。

作爲長租公寓的頭部玩家,自如開始了收割市場的步伐。

近日,自如宣佈併購貝客青年精品公寓,通過併購,自如進一步擴張了房源數量,在去年11月,自如就公佈過旗下房源總數超過100萬間,經營規模超過第二、三名的總數。

長租公寓是一個重資本、難盈利的生意,中小玩家選擇“賣身”也很正常,貝客分屬於江蘇貝客邦生活服務有限公司,旗下擁有全國31個項目,主要爲集中式白領公寓,合計房源近5000套,分佈在北京、上海、南京、蘇州等一二線城市。

長租公寓行業近兩年處於鉅變期:暴雷、洗牌和併購在同步進行。

一邊,2018年長租公寓暴雷潮以來,一大批中小長租公寓機構相繼破產,引發大規模的租客、房東維權事件。

另一邊,2019年初蛋殼開啓併購,槍聲一響,自如、魔方等長租公寓也陸續開啓收割模式。

而在洗牌中,即使是規模不小,已經上市的蛋殼,也難逃被淘汰的命運。

圖源蛋殼公寓官方微博

儘管行業發生着翻天覆地的改變,但低毛利、難盈利的最大難題,依然沒有得到解決。

根據珊瑚數據統計,以深圳爲例,二手房的租金回報率在1%-2%之間,租金回報較高的羅湖區也沒有超過3%。

中國的租房人羣以中低收入人羣爲主,根據中國社科院發佈的《房地產藍皮書:中國房地產發展報告No.17(2020)》,年齡在21-30歲的租客佔比61.3%。收入在3001-8000元/月的租房人羣佔比64.2%,這一部分人羣也是價格高敏感人羣。

在這種情況下,長租公寓玩家爲了爭奪房源付出高成本收房,爲了爭奪用戶則低價出租,高收低賣導致長租公寓一直處於虧損之中。

而租金差到目前爲止都是長租公寓玩家唯一的營收模式。隨着接盤、併購的進行,行業正在進入寡頭之戰,而最終這些留下來的行業巨頭,能否解決這個問題?又能否探索出租金差以外的營收模式?

1

長租公寓頻繁暴雷,誰在接盤?

長租公寓在2012年左右出現,一開始,長租公寓的誕生是爲了讓年輕人有更好的租房體驗。

you+公寓的創始人劉洋曾表示,自己創建you+就源於自己打工漂泊中搬家30餘次,遇到黑中介籤假合同,遭遇房東拿錢跑路,在大城市中渴望尋找一個溫暖的家。

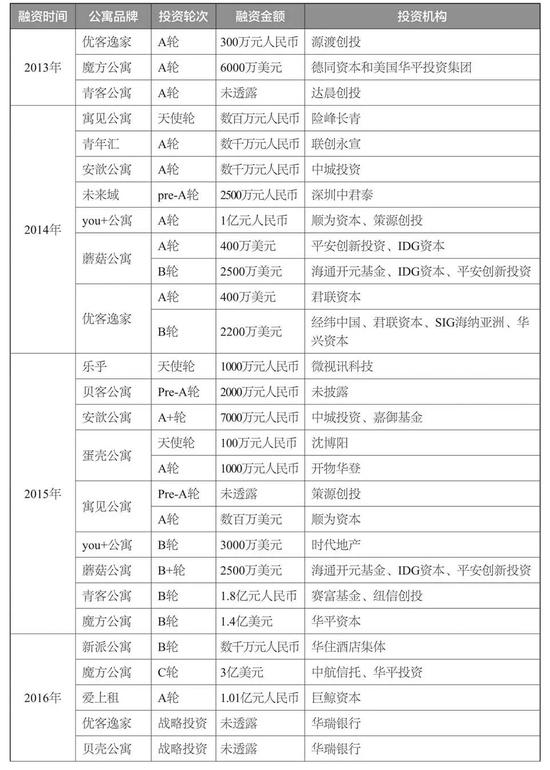

龐大的年輕人租房羣體,讓長租公寓迅速成爲風口,you+公寓、蘑菇公寓、寓見公寓、青年匯、青客公寓等紛紛獲得資本融資,其中雷軍以1億元注資you+公寓引爆租房行業和投資行業,一度成爲關注的焦點。

根據相關融資數據統計,2012-2019年7年之間長租公寓得融資次數超過100次,綜合融資額約2160億元,其中現金類融資260億元,住房租賃證券類產品約1900億元。

部分融資數據統計,圖源《透視長租公寓行業》

不過,行業的危險因素,也在發展中越來越明顯。

2018年8月17日,胡景暉在接受媒體採訪時表示,“以自如、蛋殼公寓爲代表的長租公寓運營商,爲了擴大規模,以高於市場正常價格得20%-40%爭搶房源,人爲抬高收房價格,而且這些長租公寓重裝修,‘N+1’出租模式加劇租房價格上漲,長租公寓企業一味滿足資本市場得胃口,現在發展嚴重跑偏了。”

胡景暉還進一步表示,“長租公寓爆倉比P2P爆倉更危險。”

胡景暉的“警告”很快變成了現實。

杭州鼎家長租公寓、重慶管家婆公寓、北京昊園恆業、北京愛佳心儀等一種長租公寓接連暴雷、破產,引發了大面積的租客維權事件。

它們資金鍊斷裂的原因極其相似:

在資本催化下,大中小長租公寓機構全力爭搶房源,付出高額成本,導致入不敷出;

長租公寓機構爲快速回籠資金,向租客一次性收取半年或一年的租金,而按月付或者季付的方式給房東交租,產生“長收短租”問題,收來的租金會用於擴張規模;

爲加快資本擴張,補充流動資金,長租公寓機構聯合金融機構推出租金貸和ABS產品,以未來的租金收入爲兜底,獲取一次性房租收入,導致租房市場違規加槓桿。

暴雷聲已經響了近兩年,即使是上市公司也難以倖免,連線Insight在《深度調查:被蛋殼“困住”的人們》和《長租公寓青客疑似“暴雷”,租戶:好怕它成爲下一個ofo》中,分析了兩家上市公司的風險和暴雷始末。

長租公寓暴雷後,租客和房東四處維權,較好的結果是有玩家願意接盤,但是要付出填補資金窟窿的代價。

此前,雷軍旗下順爲資本投資的寓見公寓暴雷後,經過上海市房地產經紀行業協會的“搭橋鋪路”,最終由麥家公寓接盤。

2019年7月,陷入經營危機的樂伽公寓,引入杭州喔客公寓作爲業務承接方。

而蛋殼公寓也曾經接盤愛上租,愛上租是長三角最大的住房租賃機構,在上海、蘇州、南京管理公寓超過8萬間,在被蛋殼收購前已經傳出資金鍊斷裂的風險。

不過,接盤暴雷機構也算棋行險招,如今蛋殼自身難保,曾經接盤過來的愛上租則變成了累贅。

而如今,誰又來給蛋殼接盤?

據《財經》報道,我愛我家高管透露,過去的一個月裏,住建委分別約談了自如、我愛我家以及建行。其中,自如對接盤蛋殼的要求是政府可以適當放開住房租賃“N+1”(將房屋中面積較大的客廳、起居室改造後,作爲一間房單獨出租使用)的管制。

而政府的接盤首選是建設銀行,建設銀行旗下長租公寓業務平臺建融家園,但因爲蛋殼的空置房源不多,這次接盤沒談攏。

蛋殼的百億窟窿,很明顯少有玩家願意接盤。建融家園此前接盤青客公寓,因爲擔心糾紛和壞帳,也只接管了空置房源。

暴雷機構是燙手山芋,對比接盤這類機構,很明顯收購資金狀況還算良好的中小玩家,是更好的選擇。

2

併購與寡頭競爭

目前長租公寓市場上主要分爲三大派系。

其一是以萬科、龍湖、旭輝爲代表的房地產開發商羣體,他們分別成立了萬科泊寓、龍湖冠寓、旭輝領寓,通過自持房產的和包租的形式經營長租公寓。

其二是以自如、相寓、魔方等爲代表的運營商平臺,通過鏈接房東和房客,做起了二房東生意。

其三是以如家、華住集團爲代表的酒店企業,通過酒店式場景切入長租公寓。

在市場競爭中,房企通過自持房產可以說是最具有競爭力的,不過相比於10%左右的一手房回報率,長租公寓預期回報率不足5%,房企開拓這一市場動力不足,相反由於政策規定的自持租賃住房的比例要求,房企更多的是被迫爲之。

龍湖集團投資者關係負責人施磊曾表示,長租公寓很難做,龍湖在長租公寓投入資金不多,80%屬於輕資產,屬於包租的模式。

酒店品牌雖然能提供比較高的服務質量,但是酒店資產有限,加上租金較高,難以規模化。

因此,真正在跑馬圈地,收割市場的,是第二類玩家。

回顧近兩年的長租公寓行業,併購是一大關鍵詞。

2019年1月,灣流國際與星窩創享青年公寓宣佈併購完成,灣流國際成爲星窩最大股東;

2019年5月,國內藍領公寓安歆集團戰略併購逗號公寓,併購後,安歆集團的牀位數從6萬張增長到近10萬張,業務佈局也從9個城市增加到17個城市;

今年11月30日,自如宣佈併購貝客。

58安居客房產研究院首席分析師張波曾在接受採訪時表示,長租公寓第一階段的“羣雄並起”已經結束,第二階段的“寡頭之爭”仍將持續。

自如已經是這個市場裏的巨頭。

根據融資信息統計,2018年8月以來,自如在2019年6月,募集了泛大西洋資本領投,騰訊、紅杉資本跟投的5億元B輪融資,又在今年3月,獲得軟銀願景基金10億美元投資。

雄厚的資金在推動着自如進一步收割市場,同時也進一步加劇着寡頭之戰。

不過對於長租公寓玩家來說,擴張和跑馬圈地並不是難題,能否實現規模化盈利纔是終極難題。

3

長租公寓盈利難題是否能解?

長租公寓自誕生以來,就是一個薄利行業,局內者長期陷入虧損之中。

財報顯示,2017-2019年,蛋殼公寓虧損額增長迅猛,從2億多元飆升至近35億元。2020年一季度,虧損達12.30億元,單季虧損創下近年新高。

另一個上市企業青客也長期處於虧損之中,青客公寓財報顯示,2019財年青客公寓淨利潤虧損達4.98億元,而在2017財年和2018財年,分別虧損2.45億元和4.99億元,即近三年青客公寓累計虧損達12.42億元。

連線Insight曾發文分析過長租公寓的危險和脆弱:長租公寓是少見的無法通過規模化帶來更多收入的行業,即使上調租金,但平臺拿房、營銷、獲客等成本同樣高企,一旦出租率下降,則會面臨生死存亡的危機。

長租公寓企業優客逸家CEO劉翔此前在接受採訪時提到,出租率的紅線在80%,少於80%,企業就很危險。

從這個角度來看,規模越大,風險性也越大。今年疫情導致的出租率下降,就是青客、蛋殼暴雷的一個導火索。

儘管如此,入局者前進的步伐已不能停,或許在不斷提高市場規模和品牌影響力後,可以降低成本收房,而通過提供更好的服務提升房租,從而獲得更多租金差。同時,它們也還在嘗試更多的營收模式。

這門生意,最終是像共享單車一樣沒有贏家,還是最終有玩家闖出一條生路?

答案很快就會揭曉。