穿越低谷 餐飲人的2021會好嗎?

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/鍾微

來源:連線Insight(ID:lxinsight)

2021年元旦,新式茶飲品牌“奈雪的茶”便公佈了新一輪超1億美元的融資,但火熱的奶茶行業,卻無法代表整個餐飲業。

2021年剛開始,餐飲人單易身邊的餐飲人,要麼是在虧本做買賣,要麼就是在轉讓店鋪,市場依舊是低迷的氣氛。

“他們想着,今年休息一年,也觀察下情況。到時候行情變好了,再回來繼續開店。”單易擔憂地說,“但如果情況變好了,哪裏還輪得到你。”

過去一年,單易也過得不太順利。這些年,他陸續在上海開了四家小喫類餐飲店,流水能達到每月15萬元,加上2020年門店增加了一些菜品,他曾跟朋友預計這一年的營收:“2020年,將是封神的一年。”

最終,單易遭遇了滑鐵盧。過去的2020年,他僅做到5萬月流水,僅爲往年的30%。

2020年必將被餐飲人深深銘記。

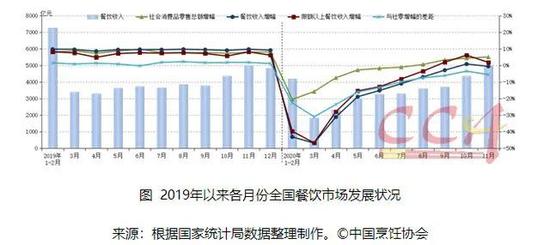

“餐飲GDP的水平倒退了3年。” 2020年底,阿里本地生活服務公司副總裁、客如雲創始人彭雷曾在一場發佈會上說到,2019-2020年,餐飲行業每個月的數據,同比都是下降的,最嚴重的就是1月份-3月份,分別同比下降46、56、29%。

困境之下,2020年也是餐飲人逆境求生、積極自救的一年。連鎖反應下,餐飲業發生着各種變革,呈現了一番新的光景。

當堂食停擺,頭部餐企快速進軍外賣、發展零售,尋找下一個新的增長點;直播帶貨、社羣營銷……餐企積極探索線上營銷方式,甚至拓展成全域營銷。線上交易的火熱,連帶着數字化成爲重點議題。

如今,變革方興未艾,浪潮還將在2021年延續。但疫情的陰霾尚未完全散去,2021年,餐飲業將去往何處?

1

活着就好

2020年是許多餐飲人從業以來的“至暗時刻”。

疫情讓餐飲業遭受了重大打擊,從1月到2月的停業或半停業狀態,3月的陸續復工,至4月底疫情才被完全控制。

“疫情初期的時候,大家都說,‘活下來就可以了’。”曼玲粥店創始人鄧公斷說。最艱難的時期,連年營收50億元的餐飲巨頭西貝的創始人賈國龍都說:“現金流將撐不過3個月。”

頭部餐企尚且如此,部分小而散、個體抗風險能力弱的餐飲店,在客流量減少,以及租金、人工等成本的重壓下,只能騰退店鋪,及時止損。

疫情被控制後,餐飲企業的期待是,客流量、銷售額能恢復到正常狀態。

重啓後的餐飲行業,卻沒有迎來期盼中的強力復甦。國家統計局發佈數據顯示,2020年1-11月全國餐飲收入34578億元,同比下降18.6%。

大環境影響了餐企的生存法則,它們不得不適應“後疫情時代”。

爲了召回更多消費者,快餐小喫類餐飲企業又卷燒餅,曾在五一節假日推出第二份半價和贈送飲料的優惠活動。

又卷燒餅創始人楊煜琪曾告訴連線Insight,這是以前從未出現的情況。因爲快餐小喫類客單價較低,一般沒有優惠活動。同一時期,又卷燒餅也在調整品牌線上運營策略,進行品牌LOGO、門店風格等全方位的品牌升級。

部分企業改變了“KPI”標準。疫情初期,曼玲粥十分注重銷量。但在後疫情時代,KPI要求轉向達成更多“賺錢門店”,更加考慮人力成本、房租、流量成本等,更要求客單價的穩定。

在後疫情時代,曼玲粥鋪總部的每名員工,不管是行政崗,還是其他崗位,包括鄧公斷,都必須至少掛上5家門店的指標。每位員工都要參與門店的經營,幫助加盟商生存下來。

圖源曼玲粥官方微博

同時改變的還有餐企的擴張策略。鄧公斷回憶,以前的公司大會上,強調的是快速擴張。由於曼玲粥鋪是“加盟+自營”模式,主要方式便是快速拉攏加盟商擴建更多門店。

但在後疫情時代,現在公司內部大會,鄧公斷更多地強調“存活率”。

“以前我們可能會投放各種媒體廣告等,現在我們把重點放在幫助那些不盈利的門店,使其扭轉盈虧,更持續地賺錢。” 鄧公斷說。

不僅是曼玲粥店,九毛九、炳勝、點都德等頭部餐飲企業都開始放緩開店計劃,甚至斷臂求生。

疫情加速了餐飲行業的優勝劣汰,也引起了行業的反思。

巴奴創始人杜中兵曾提到,疫情考驗企業的過去儲備,一種是有形的儲備,一種是無形的儲備。前者指固定資產、現金,後者指品牌的影響力,這可能幫助企業融資。

但是餐飲這樣一個高週轉行業,現金流儲備並不受重視,企業手裏握有的資金大多被用於快速擴張新店、裝修升級店鋪等。疫情讓餐企的現金流隱患備受爭議。

頭部企業可以融資,但大量中小型餐企要爲此遭受打擊。

“疫情給餐飲人上了一堂課,折射出企業是不是真正健康、經得起大風大浪。” 鄧公斷說。

2

尋找下一個增長點

2020年,頭部餐企衝殺入場,外賣領域殺成一片紅海。

浪潮中的一大批中小餐飲店遭受重擊。“外賣的流量採買越來越難了。”單易的4家門店,用於推廣的成本越來越高,效果卻不如以往。

這就像高維打低維,單易認爲,“頭部品牌背後有着專業的團隊,與外賣平臺有更緊密的合作,甚至能獲得來自當地BD經理的最新消息、流量產品。”這些品牌僅僅是在主業的基礎上增加了外賣業務,也讓中小餐飲店變得更加艱難。

單易還提到,往年外賣平臺會針對部分小商戶推出流量扶持和跟蹤計劃,但2020年這些動作消失了,平臺變得更側重於連鎖企業。

2021年,單易將盡量降低門店外賣訂單的比重,將更多精力花在堂食上。

回顧去年,疫情帶來困境之時,頭部餐企開始迫切謀變,而外賣正是這場變革的核心戰場。

疫情期間,海底撈曾因爲漲價事件公開道歉。當時海底撈堂食收入佔總收入的絕大多數,導致疫情期間損失嚴重,纔有此下策。之後,海底撈各個門店推出自提服務,提供69折或79折不等的優惠措施。

外賣給海底撈帶來了喘息的時間。同一時期,與海底撈一樣轉向的,還有西貝、樂凱撒等頭部餐企。一向注重線下堂食的頭部餐飲企業,因爲疫情有了重新審視外賣業務的機會。

外賣是當時唯一的生存途徑,不少餐飲企業更像是被動應對。不過,如今部分頭部餐飲企業已經藉此完成轉型,外賣業務已經成爲它們收入構成的重要部分。

根據客如雲研究報告,其分析中國餐飲協會統計的數據得出,疫情發生前後中國餐飲門店外賣銷售額佔整體銷售額的比例提升3.5倍,疫情防控期間42.9%的商家,外賣收入佔比在70%以上。

疫情之後,外賣業務依舊“喫香”。2020年客如雲新品發佈會上推出的《2020-2021餐飲經營參數藍皮書》提到,疫情期間,商家降低了堂食比例,通過經營外賣等方式積極自救,從而增加了SKU品類。疫情得到控制後,餐飲品類SKU稍有下降,但依然保留了部分品類和服務嘗試。

頭部餐企發展外賣業務之時,也有越來越多的外賣品牌崛起。

一般而言,外賣店的人力成本、房租成本等,較低於餐飲實體店。鄧公斷提到,曼玲粥門店的房租成本僅佔營業額的5%左右。正常人效(每人每天銷售額)在4萬-7萬,外賣店一般不能低於3萬,但餐飲實體店3萬便是一個健康的數值。

由此,外賣店相比實體店門檻較低、風險較低,也成爲許多創業者的選擇。

不過,由於外賣平臺存在高佣金、獨家條款等問題,外賣店對平臺又具有依賴性,如今外賣店的生存也面臨許多挑戰。

雪上加霜的是,在頭部餐企大量進入外賣領域之前,近年來外賣領域的競爭已經變得十分激烈。

鄧公斷創立曼玲粥之前,就已經進入餐飲行業。他回憶,2007年開始做餐飲時,當時已經有外賣,主要的攬客方式就是到地鐵站發宣傳單,到商務樓掃樓。

“曼玲粥剛創立時,就用一個泡沫盒子,將飯和菜蓋在一起,送到顧客手中,裏面的湯水一不小心就灑出來。那時候的顧客只求能喫飽,也沒有太多要求。”鄧公斷說。

“時代發生了改變,‘要求’外賣店升級”。他提到,如今送餐標準、外賣容器標準等,都有了嚴格的限制。餐品不僅要安全衛生,包裝容器、店面LOGO、菜品、圖片等,需要在前端展示給消費者的部分,要求也越來越高。而品牌只有這樣不斷進步,才能持續生存下去。

近年來,消費者對外賣品牌的認知度增高、需求量增多,但是依然缺乏對商家的信任。外賣髒亂差的認知,依然存在於部分消費者心中。

“連鎖品牌,對消費者而言更具信任度。”鄧公斷認爲,“外國餐飲企業中70%是連鎖,只有30%是個體工商戶,但在國內是剛好反過來的。”

“通過這次疫情,國內連鎖化可能會加速。” 鄧公斷說。

彭雷也提到,由於小店抗打擊能力較差,疫情期間倒掉後有大量位置空出來,最後落入連鎖門店手中。再加上連鎖門店的資本能力和管理水平更高,也更容易拿到好位置,也進一步加強了抗風險能力。

疫情正在推動市場的洗牌,讓餐飲行業的連鎖化迅速提升。

外賣、連鎖等新趨勢之外,許多餐飲企業的零售化進程也被大大加速。

《2020-2021餐飲經營參數藍皮書》提到,疫情倒逼餐企將自己的食材、調味品、招牌菜等開發成可供零售的標準化商品,最終藉助零售渠道或者自己的官方微商城賣給消費者。

阿甘鍋盔賣起鍋盔零食、鄉村基上線自熱米飯……眉州東坡曾在疫情下24小時內開發線上小程序賣菜,並售賣東坡肉、梅菜扣肉、金飯碗毛血旺火鍋等半成品菜。

“零售化餐飲食品未來會和到店餐飲‘平起平坐’,會成爲繼外賣之後,餐飲行業下一個強勁的增長點。” 眉州東坡創始人王剛曾表達了對餐飲業零售化的看好。

堂食、外賣之外,再與零售結合,成爲拉動餐企營收的三個關鍵渠道。

3

加速變革

每天早上9點,或是晚上的宵夜時間,單易會在羣裏發佈一些活動信息。

這給門店帶來了更多流量,也增加了門店的轉化率。他還在通過優惠活動,吸引更多顧客進羣。2021年,單易想在社羣運營下更多功夫。

有了2020年的特殊經歷,許多餐飲企業進一步探索小程序、微信社羣、直播等多樣的線上營銷方式,以此加強門店拉新、保持用戶粘性。

2020年“雙11”期間,薇婭和李佳琦的直播間裏,曾“秒空”了172萬個麥當勞漢堡、16萬杯星巴克咖啡及23萬份肯德基炸雞。

彭雷預測了餐飲2021年的營銷趨勢:公域私域一體化的全域營銷將全面崛起,這也將成爲餐企的重要訴求。

線上營銷,僅僅是傳統經營方式變革中的一個環節。

如今,喜茶、海底撈等頭部餐飲企業都在強調數字化,交易、管理、覈算、決策……幾乎所有環節都可以聯動線上線下。其中核心作用是,提高經營效率。

周黑鴨CEO張宇晨曾描述了傳統餐飲店的經營場景:選址靠人看地方,運營靠城市經理定期巡店,受衆分析也是靠人。

而這些問題都可以用技術解決。鄧公斷提到,數字化可以幫助企業選址,解答“售賣的品類能否在此存活”等各種問題。數字化也可以幫助門店精細化運營,瞭解不同類型的用戶需求,匹配他們喜歡的產品。

不過這件事有着明顯的技術門檻。彭雷提到,數字化不僅僅只有數據,還需要通過人工智能、雲計算能力,做出更精確、深入的預測。比如關於用戶消費喜好的計算,應該給20元減5的優惠券,還是100減20的優惠券,之間的轉化率可能差距10倍,這都需要做出更精確的決策。

目前餐飲行業,尤其是連鎖商家,都期待着一個成熟、便捷、穩定的餐飲管理系統的出現,但這並非一件容易的事。目前國內SaaS也還處於早期發展階段,未來餐飲數字化的發展也決定於軟硬件的成熟程度。

數字化之外,餐企修煉內功、降本提效也在於提高產品品質。

雖然在火鍋賽道跑出了市值超過3000億港元的海底撈,但餐企普遍遭遇標準化難題。難度主要體現在:中國菜食材豐富,選料、烹飪手法複雜,導致效率低;從業人員又素質參差,食品安全問題時有發生。

這一難題在外賣場景下更爲明顯。“外賣的場景比較小,高峯期的時候往往要一小時出一百單或者兩百單甚至更多。要在有限的空間和人員下做出這麼多的產品,沒有標準化是不行的。”鄧公斷提到。

另外,標準化、連鎖化趨勢下,供應鏈也成爲餐企必備的內功。只有成熟的供應鏈,才能支撐快速的規模化。

海底撈創始人張勇曾表示:“我們最強的地方,其實是供應鏈。”越來越多的餐企通過疫情這一黑天鵝事件瞭解到供應鏈能力的重要性。

2020年,供應鏈餐飲企業曾頻頻融資,融資總金額和單筆金額甚至位居前列。其中,壹號食品和鍋圈短時間內連續兩輪融資,望家歡和壹號食品的單筆融資更是超過5億元。

走向數字化、連鎖化、標準化的餐飲行業,也將在2021年講出新的故事。

餐飲人的2021年到來,但依然面臨着諸多焦慮和迷茫。只要疫情沒有完全消失,餐飲行業可能無法回到正常的消費水準。

對有的人而言,“活下去”可能也是2021的關鍵詞。如何面對接下來長久而持續的低迷氣氛,放棄還是擴張,每個人有自己的選擇。

疫情的磨難還未消失,餐企也要思考如何拼出另一番天地。

(應受訪者要求,文中單易爲化名。)