大型銀行、中小型銀行境內存款雙雙突破“百萬億”大關

記者:李願

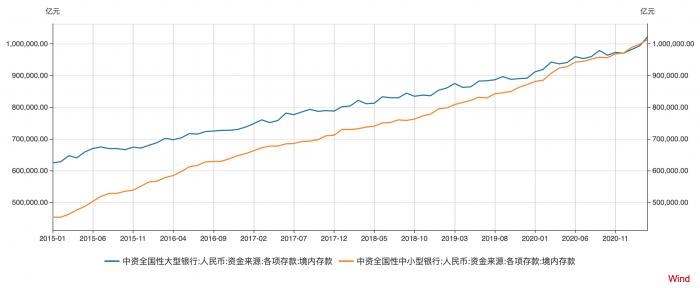

央行日前發佈的數據顯示,截至3月末,存款類金融機構境內存款爲220.20萬億元。其中,中資大型銀行、中資中小型銀行境內存款分別爲102.20萬億元、101.33萬億元,首次雙雙突破“百萬億”大關。

從增速來看,3月末存款類金融機構境內存款增速爲9.84%,較2月末下降0.33個百分點,也是2020年5月以來首次低於10%;中資大型銀行、中資中小型銀行境內存款增速分別爲11.72%、8.42%,較疫情期間平均增速有所下降,但仍處於相對高位。

“當前存款主要表現爲三個現象:一是在總量上,銀行整體穩存增存壓力有所加大,存貸比上行;二是在結構上,負債結構趨於惡化,一般存款與同業負債形成‘蹺蹺板效應’;三是在分佈上,國有大行存款增長相對較好,而股份制銀行壓力較大。”光大證券金融業首席分析師王一峯表示。

按照央行定義,中資大型銀行爲六大行和國開行,中資中小型銀行爲除前述銀行外的股份行、城商行、農商行等。

受疫情影響,去年居民投資行爲偏向謹慎,銀行存款則大幅增長,2020年2月前的兩年時間存款增速均保持在8.3%左右,而自2020年4月後一直維持在10%以上。3月末存款增速雖首次降至10%以下,但增速仍較高。

“整體上看,在2020年高基數的背景下,開年以來的存款增長仍不算弱。”興業研究資產負債定價高級分析師郭益忻認爲。

存貸增速差增大

央行4月12日發佈的數據顯示,3月末人民幣貸款餘額180.41萬億元,同比增長12.6%,增速分別比上月末和上年同期低0.3個和0.1個百分點;人民幣存款餘額220.92萬億元,同比增長9.9%,增速比上月末低0.5個百分點,比上年同期高0.6個百分點。存貸增速之差爲2.7個百分點。

從增量上看,存貸增速差增大的情況更爲明顯。一季度,人民幣貸款增加7.67萬億元,同比多增5741億元;人民幣存款增加8.35萬億元,同比多增2844億元。

“貸款與存款增速自2020年下半年開始出現背離,反映出銀行存貸板塊資金來源與運用不匹配的情況有所加劇,存貸比也出現快速上行,流動性管理開始承壓。同時,在機構間的分化也有所加劇。”王一峯表示。

分機構類型來看,中小銀行存貸增速之差提升更快。一季度,中資大型銀行境內存貸款分別增加51748.02億元、32480.2億元,存貸比爲62.77%;中資中小型銀行境內存貸款分別增加42528.52億元、41479.69億元,存貸比高達97.53%。

此外,從存款穩定性上來看,大型銀行要優於中小銀行。從境內存款中個人存款、單位存款 、非銀存款中的佔比來看,大型銀行分別爲538520.57億元、411033.18億元、70040.65億元,中小型銀行分別爲418262.31億元、460941.38億元、131015.05億元,中小型銀行非銀存款佔比相對較高。

結構性存款低位增長

截至3月末,商業銀行結構性存款餘額爲66681.83億元,較2月末減少3282.24億元,較去年末增加2255.27億元,一季度呈現1月增,2月、3月減少的趨勢。

分銀行類型看來,大型銀行結構性存款較年初增加4332.08億元,增速爲16.71%;中小銀行結構性存款較年初減少2076.81億元,增速爲-5.39%。

與此同時,在大型銀行結構性存款增長空間較大,而中小銀行結構性存款仍需壓降的背景下,二者僅有6000多億元的差距,二季度反超有望。

此前,多家銀行在2020年財報中表示,今年將繼續壓降結構性存款等高負債存款。如招商銀行表示,今年將繼續加強結構性存款、大額存單等高成本存款量價管控,引導存款成本下行。

“一季度大型銀行發力結構性存款,導致股份制和其他中小銀行受壓明顯。無論從監管表態還是市場實際運行情況來看,未來持續增長的空間都較爲有限。”郭益忻稱。