方正中期:液化氣:需求季節性回落 期價重心逐步下移

摘要:

從原油角度看:近期原油第三大消費國印度感染人數驟增,市場對於原油需求短期恢復有所擔憂,但隨着時間的推移,疫苗接種人數不斷增加,需求穩中向好的局面不會改變。從三大能源機構4月份月報來看,均上調2021年原油需求增速,對原油市場仍維持較爲樂觀的態度。4月初OPEC+部長級會議達成了以沙特和俄羅斯爲首的23個成員國同意5月增產35萬桶/日,6月再增加35萬桶/日,7月份增產45萬桶/日;此外,沙特還將分階段撤回100萬桶/日的額外減產。5月份沙特將增產25萬桶/日,6月份增產35萬桶/日,7月份增產40萬桶/日。4月底,歐佩克+聯合部長級監督委員會(JMMC)小組確認了5月至7月石油增產的決定。後期原油供應將逐步增加,但原油需求向好的局面亦不變,5月份若未有突發事件的情況下,油價將維持高位震盪。

從液化石油氣自身來看,同原油走勢相比,液化氣整體走勢偏弱。由於原油價格的堅挺,4月份工業氣的價格明顯高於民用氣,故在3月底註冊倉單集中註銷之後,山東地區註冊倉單並未大幅增加,液化氣期貨的定價將逐步迴歸至華南地區。隨着氣溫轉暖,疫情將逐步好轉,民衆出行增加,汽油的需求將逐步增加,此時工業氣的需求亦將穩中有增,對液化氣有較強的支撐。但民用氣需求具有明顯的季節性,5月份隨着氣溫的逐步轉暖,液化氣需求將逐步的下移。液化氣趨弱的局面不會改變。故5月份度液化氣整體的操作思路爲PG06、PG07、合約3750元/噸上方逢高滾動做空。對於液化氣需求企業5月份按需採購,減少庫存;而對於生產企業則爲防止產成品價格繼續走低,可以採取賣出對應月份合約的平值看跌期權。

第一部分 行情回顧

圖1-1 PG2106合約的收盤價

資料來源:Wind、方正中期研究院整理

觀察PG06合約4月份的價格走勢,整體呈現倒“V”形走勢,期價重心雖有階段性抬升,但整體重心仍震盪下行。

民用液化氣需求隨氣溫的逐步升高,需求將逐步降低,整體需求具有明顯的季節性。PG06合約在2月下旬見頂之後,期價重心不斷下移。2月底,沙特3月CP價格出爐,CP價格上調,丙烷625美元/噸,較上月漲20美元/噸;丁烷595美元/噸,較上月漲10美元/噸。丙烷摺合到岸成本在4560元/噸左右,丁烷4346元/噸左右。CP價格的上調並未能支撐液化氣PG06合約期價走高,主要原因由以下兩點:其一,3月份由於務工人員並不爲完全返回工作地,導致需求暫未完全恢復;其二,PG06合約是天然的空頭合約,由於市場對於原油需求的悲觀預期,導致期價重心不斷下移。

進入4月份,國內煉廠開始季節性檢修,供應端的收縮,導致民用氣現貨價格大幅走高。其中華南地區廣州石化民用氣現貨價格從4月初的4028元/噸上漲至4月中旬的4328元/噸,累計上漲300元/噸。華東地區上海石化民用氣現貨價格從4月初的3880元/噸,一直上漲至4月中旬4180元/噸,累計上漲300元/噸。在現貨市場上漲的帶動下,期價亦穩中上漲,期價從4月初最低的3618元/噸上漲至4月16日3848元/噸。最大上漲230元/噸。期貨最大的漲幅不及現貨市場漲幅,主要原因仍是此前提到,市場對於遠月需求走弱的擔憂。4月下旬,隨着此前檢修煉廠逐步恢復生產,此前供應端收緊對期價上漲的驅動在逐漸減弱,市場開始轉向對需求季節性走弱的擔憂,同時華南和華東港口庫存維持高位,國內煉廠庫存開始增加。期價重心逐步下移,從盤面走勢上看,期價並未呈現單邊大幅下行的走勢,而是以“一步三回頭”的震盪下行爲主,期主要原因仍是由於盤面提前走出淡季需求走弱的預期,進而導致盤面期價大幅貼水現貨,基差過大,下跌動能提前釋放。

圖1-2 PG2106合約基差

資料來源:Wind、方正中期研究院整理

第二部分 原油走勢分析

原油作爲大宗商品“龍頭”,期價格的漲跌直接影響化工商品的走勢,同時我國液化氣主要來自於煉廠,故研究原油價格的走勢對把握液化氣價格的變動有較好的前瞻和預判作用。

2020年11月初,輝瑞表示,根據初步試驗結果,旗下實驗性新冠疫苗的有效性超過90%,標誌着抗擊這場已造成逾百萬人死亡、撼動全球經濟、並顛覆人們日常生活的大流行的戰鬥取得了重大勝利。疫苗方面取得了積極性進展,市場對於原油需求將逐步恢復的樂觀情緒,推動油價不斷走高,油價自2020年11月初開始反彈,重心不斷提升。期價雖有一定利空,譬如,利比亞原油產量大幅增加,以及英國變異毒株導致部分國家開始重新實施封鎖,需求階段性下降,但油價並未下跌,市場整體心態仍偏向樂觀。後期油價將如何運行,下面對原油的供需情況做一下簡單的分析。

1、後期原油供應將穩中有增

2021年1月初,OPEC+產油國在從2月開始進一步增加產量的問題上產生了分歧。爲維持原油市場的穩定,沙特能源大臣,親王薩勒曼表示,沙特將在未來兩個月自願減產100萬桶/日。3月初,OPEC+會議上傳出了樂觀信息。歐佩克+決定在2021年4月保持石油產量基本不變,作爲歐佩克+協議的一部分,俄羅斯將在4月份將石油產量提高13萬桶/日。沙特不急於取消100萬桶/日的自願原油減產計劃,沙特傾向於從5月開始逐步取消100萬桶/日的自願性原油減產計劃,逐步增產的數量將取決於違反配額規定的成員國的補償性減產速度。

此前油價自2020年11月份以來的大幅上漲主要有供應端OPEC+實行較爲嚴格的減產政策對油價的託底,以及疫苗的問世,市場對於需求端有較爲樂觀的預期。原油價格在3月中旬見頂之後,整個4月份原油價格維持在較爲寬幅的區間震盪。4月初OPEC+部長級會議達成了以沙特和俄羅斯爲首的23個成員國同意5月增產35萬桶/日,6月再增加35萬桶/日,7月份增產45萬桶/日;此外,沙特還將分階段撤回100萬桶/日的額外減產。由於OPEC+4月初達成的增產協議,4月份供應端對於原油價格進一步上漲的驅動基本已經消失,而需求端亦存在部分擾動,故油價短期難以大幅上漲。

根據OPEC4月份最新月報的數據顯示,歐佩克3月原油產量增加20.1萬桶/日至2504.2萬桶/日,後期隨着OPEC+逐步增產,原油產量將逐步增加。

圖2-1 OPEC原油產量

資料來源:OPEC、方正中期研究院整理

下面來看一下非OPEC+的主要產油國,美國原油產量情況。4月份WTI原油價格維持在57美元/桶以上運行,但美國原油產量並未大幅增加,整體原油產量整體維持在1100萬桶/日水平附近波動。隨着油價反彈,美國石油生產商已經開始慢慢增加活躍鑽機,但需求復甦不溫不火,以及投資者要求削減債務的壓力,使得企業不再急於增產。

圖2-2 美國原油產量

資料來源:EIA、方正中期研究院整理

圖2-3 美國油井活躍鑽機

資料來源:貝克休斯、方正中期研究院整理

2、三大能源機構均上調原油需求增速

全球大部分國家和地區開始接種新冠疫苗,隨着疫苗接種人數的不斷增加,疫情對原油需求的影響將逐步減弱,原油需求穩步復甦。從EIA、IEA和OPEC三大機構的預測報告來看,三大機構均對2021年原油需求增速有所上調。

EIA4月份短期能源報告顯示,預計2021年3月全球液體燃料消費量爲9600萬桶/日,同比增加470萬桶/日。2021年全球液體燃料消費量降爲9770萬桶/日,2021年全球原油需求增速預期爲550萬桶/日,3月份短期能源報告,預計原油需求增速爲532萬桶/日。EIA預計2022年全球液體燃料消費量將在2021基礎上增加370萬桶/日至1.013億桶/日。

OPEC4月份表明:2020年全球原油需求增速下降950萬桶/日至9050萬桶/日。對於2021年,全球原油需求增速將增加600萬桶/日至9650萬桶/日,原油需求增速將上期上調了10萬桶/日。原油需求增速的上調主要是2021年2季度經濟將大幅反彈,以及疫情期間各國寬鬆的刺激政策。

IEA4月報顯示:隨着疫苗接種的加速,預計原油需求將進一步恢復,將石油需求增長預測上調23萬桶/日。2021年的石油需求將比2020年增加570萬桶/日。

綜上來看,三大機構對於原油需求仍較爲樂觀,隨着疫情的好轉,原油需求將逐步增加,特別是2021年下半年原油的需求將進一步恢復,屆時可以看到原油庫存不斷下降。但由於近期印度疫情感染人數的不斷增加,作爲第三大石油進口國可能會實施限制措施,對原油短期需求將有所擾動,但不該原油需求長期向好的趨勢。

3、庫存穩中有降

由於OPEC+較高的減產執行力以及原油需求的逐步恢復,原油基本面逐步向好,庫存呈現穩中有降的局面。

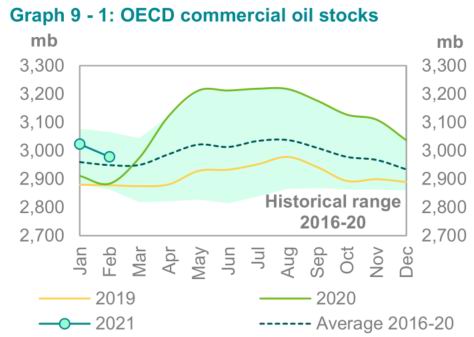

OPEC4月份月報的數據顯示:在2021年2月份,OECD商業原油庫存29.78億桶,環比下降4490萬桶,同比增加9410萬桶,較5年平均水平高出了2900萬桶。細分來看,2月份原油庫存環比增加610萬桶,成品油庫存下降5100萬桶。

從更高頻率的EIA周度商業原油庫存來看,從2020年4月份開始EIA商業原油庫存穩中有降。4月初商業原油庫存爲4.98313億桶,到4月中下旬,庫存下降至4.9億桶附近。隨着美國駕駛季的到來,需求逐步增加,後期原油庫存的進一步下降。

從美國成品油庫存來看,整體較爲穩定。4月出,EIA汽油庫存爲2.35億桶,至4月中下旬仍維持在2.35億桶附近。隨着整體氣溫的轉暖,精煉油需求階段性下滑,庫存下降幅度放緩。4月初精煉油庫存爲1.44095億桶,4月中下旬小幅下降至1.42億桶左右。

從庫存的角度來看,隨着時間的推移,需求逐步恢復,整體庫存將有所下滑。

圖2-4 OECD商業原油庫存

資料來源:OPEC、方正中期研究院整理

圖2-5 美國商業原油庫存

資料來源:EIA、方正中期研究院整理

圖2-6 美國汽油庫存

資料來源:EIA、方正中期研究院整理

圖2-7 美國精煉油庫存

資料來源:EIA、方正中期研究院整理

第三部分 液化石油氣供應端分析

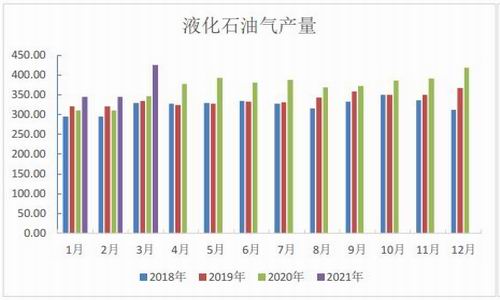

1、液化石油氣產量穩中有增

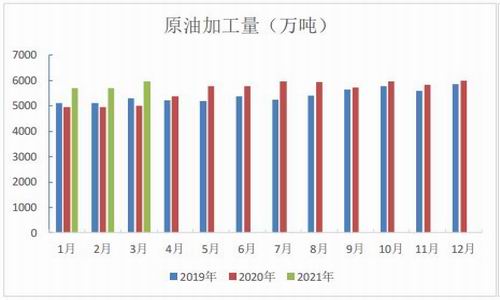

相較於國外液化氣主要來自於油氣田伴生氣,我國液化氣主要來自於煉廠。今年受疫情的影響,各地出臺就地過年政策,相較於以往時間,春節期間煉廠均維持正常生產,節後復工復產的速度較往年也更加提前,故今年一季度原油加工量同比大幅增加。按照國家統計局同步的數據來看,一季度,我國原油累計加工量爲1.74億噸,同比增加16.5%。由於原油加工量的大幅增加,我國液化氣產量同比亦大幅增加。3月份我國液化氣產量爲425,4萬噸,同比增加21.8%。2021年一季度我國液化氣累計產量爲1190萬噸,同比增加23%。4月份由於國內煉廠季節性檢修,原油加工量將小幅下滑,但整體加工量仍將維持高位,故4月份我國液化氣產量將維持在400萬噸附近的水平。

圖3-1 原油加工量

資料來源:Wind、方正中期研究院整理

圖3-2 原油加工量累計同比

資料來源:Wind、方正中期研究院整理

圖3-3 液化石油氣產量

資料來源:Wind、方正中期研究院整理

圖3-4 山東地煉常減壓開工率

資料來源:Wind、方正中期研究院整理

由於統計口徑的差異,卓創統計的液化氣產量明顯低於國家統計局數據。但由於卓創更新的數據更加頻繁,故更能反映液化氣短期的供應變化。卓創統計的樣本數據自1月份以來有所擴容,但整體的上行趨勢暫未改變。分區域來看,4月份,西部地區液化氣產量增加較爲明顯,而華東和華南地區產量下降較爲明顯。

圖3-5 液化石油氣日均產量

資料來源:卓創資訊、方正中期研究院整理

圖3-6 各地區液化氣日均產量

資料來源:卓創資訊、方正中期研究院整理

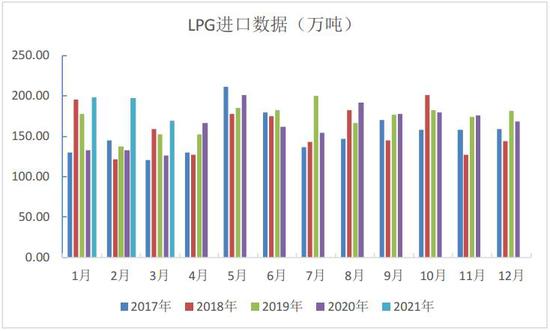

2、進口量維持低位

我國液化氣進口量主要是純丙烷形式爲主,其次以純丁烷的形式進口。這主要與國外液化氣產出的方式以及我國液化氣進出口徵稅有關。2020年由於我國國產液化氣的產量同比大幅增加,同時受疫情影響,需求階段性下滑,故2020年全年進口量略有下滑,按照海關統計的數據顯示,2020年我國液化氣進口量爲1968萬噸,較2019年2068.49萬噸,下降了近100萬噸,降幅4.86%。

2021年3月進口液化氣資源量環比減少,同比增量明顯。從3月總進口量來看,相比2021年2月減少26.85萬噸,與去年同期相比增加43.93萬噸。其中3月進口液化丙烷135.797萬噸,環比減少21.13萬噸,變化幅度爲13.47%,同比增加43.925萬噸,變化幅度爲47.81%;進口其他液化丁烷共計33.356萬噸,環比減少6.886萬噸,縮減幅度爲17.11%,同比增長0.031萬噸,增長幅度爲0.09%;未列名液化石油氣及其他烴類氣進口量0.0000022萬噸,環比變化率99.18%,同比減少約100.00%。

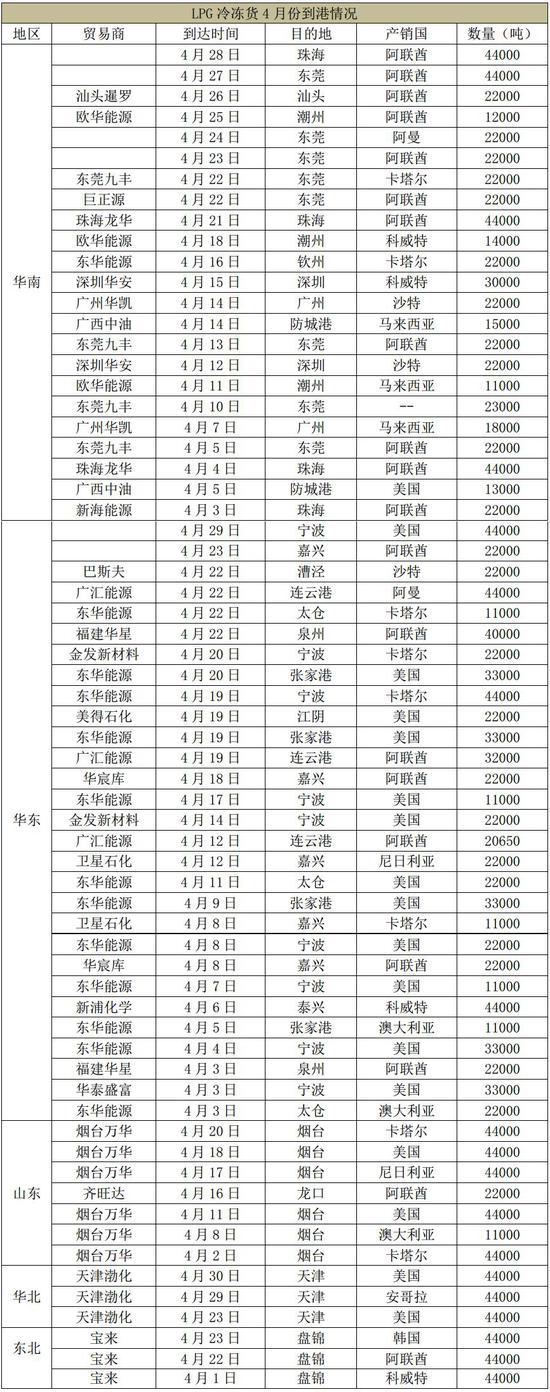

按照卓創資訊統計的船期數據顯示,4月份我國有65船冷凍貨到港,合計重量182.35萬噸,預計4月份我國液化氣的進口將同比和環比均將維持正增長。

圖3-7 LPG進口量

資料來源:Wind、方正中期研究院整理

表3-1 液化氣冷凍貨到港情況

資料來源:卓創資訊、方正中期研究院整理

3、出口維持穩定

我國液化石油氣整體供應不足,出口相對有限。華南地區是我國液化石油氣的主要出口地區,而出口的地區主要是東南亞的一些國家和地區。我國是液化石油氣淨進口國,出口量相對較少。但隨着東南亞等地液化石油氣接駁技術的不斷完善,我國轉出口貿易隨之萎縮。2015年至2018年,出口量基本上以5-6%速度在衰減。2019年出現小幅回升的局面,但整體出口量依舊偏低。2020年受疫情的影響,海外需求出現下滑,我國轉出口貿易進一步萎縮,整體出口量呈現穩中有降局面。按照海關總署公佈的數據,2020我國液化石油氣累計出口94.81萬噸,同比下降32.68%。2021年一季度我國液化氣出口量同去年基本持平。海關統計的數據顯示,2021年一季度我國液化氣累計出口量爲22.77萬噸,去年同期爲23.15萬噸。隨着海外需求的逐步恢復,我國液化氣出口量將小幅增加,但難以出現大幅增長。

圖3-8 LPG出口量

資料來源:Wind、方正中期研究院整理

第四部分 民用氣需求穩定,工業需求逐步回升

按照統計局及海關公佈的數據推算,2020年我國液化氣表現消費累計爲6250.73萬噸,同比增加4.33%。

進入2021年1月份,由於拉尼娜現象,氣溫進一步下降,北方部分地區氣溫更是刷新了近幾十年來的新低,民用氣需進一步增加。由於民用氣需求缺乏具體統計數據,但從華南地區民用氣現貨價格來看,1月份民用氣現貨價格最高累計上漲700元/噸,可見需求在穩步回升。1月份液化氣需求同比仍將穩中有增。2月份開始,受農曆春季的影響務工人員返鄉,需求階段性下滑,同時氣溫轉暖,春節之後部分地區氣溫刷新了近三十年同期最高氣溫,民用氣亦將走弱,故2月份民用氣需求將階段性走弱。3月份由於務工人員逐步返鄉導致民用氣需求階段性走強,同時煉廠開工率維持高位,故3月份液化氣表觀消費量大幅增加。4月份由於煉廠季節性檢修,液化氣表觀消費量將階段性下滑。

圖4-1 液化石油氣表觀消費量

資料來源:Wind、卓創資訊、方正中期研究院整理

1、丙烷需求短期將走弱

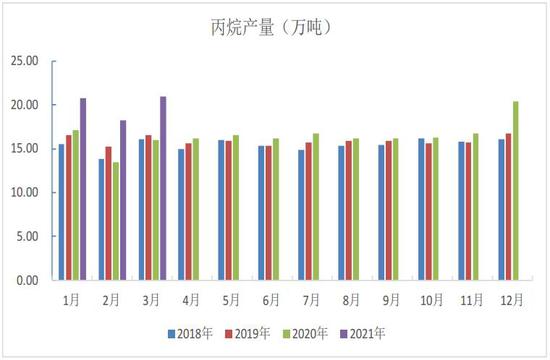

丙烷是液化石油氣的主要組成部分,其主要用途有以下幾部分;其一,作爲民用燃料,燃燒使用;其次,作爲丙烷脫氫(PDH)原料;最後,還有少部分出口。由於我國大部分煉廠都是一體化裝置,煉廠單獨生產然後出售丙烷的量較少,故丙烷產量在數據上顯示爲偏低的水平。卓創統計的數據顯示3月份我國丙烷產量爲20.99萬噸,同比增加31.05%。

4月份氣溫逐漸轉暖,作燃料使用需求將逐步降低。特別是4月下旬開始,國內丙烷現貨價格下跌幅度較爲明顯。進入5月份,氣溫將進一步回升,需求勢必會呈現下行趨勢。預計5月份丙烷價格將震盪下行,後期需關注船期變化情況。

圖4-2 丙烷產量

資料來源:Wind、卓創資訊、方正中期研究院整理

2、PDH需求有望進一步增加

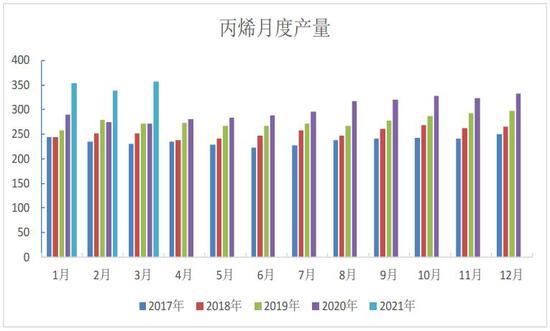

丙烷脫氫制丙烯是丙烷主要的化工用途,據隆衆諮詢統計的數據2019年我國脫氫制丙烯產能約爲678.5萬噸,同比上漲2.1%;產量爲598萬噸,開工率約90%。由於丙烯生產工藝流程衆多,除丙烷脫氫之外還有油制烯烴、煤制烯烴、甲醇制烯烴等工藝。當前油制烯烴的佔比仍最大,而目前通過已有的數據只能觀察到每月烯烴的產量,而若細分進一步分拆,從而推導出PDH產量進而推出丙烷的消費量仍有一定的難度。

據卓創統計的數據顯示,2020年我國丙烯產量爲3609.03萬噸,同比增加296.93萬噸,增幅8.97%。2021年3月份我國丙烯產量爲356.5萬噸,同比增加30.9%。按照卓創和隆衆統計的丙烷脫氫的裝置產能來看,2021年仍有多套裝置將陸續投產,後期隨着丙烷脫氫裝置的投產,丙烯產量近進一步增加。

圖4-3 丙烯產量

資料來源:Wind、卓創資訊、方正中期研究院整理

由於丙烷脫氫制丙烯裝置流程相對簡單,前期投入相對較大,相較於石腦油制丙烯門檻要低。同時當前丙烷脫氫制丙烯利潤處於較高水平的情況下,後期裝置投產將明顯加快,按照卓創統計的數據顯示,目前已經達到近800萬噸/年的水平。截止目前,我國已經投產的PDH有13家,其中以華東地區產能佔比最大。從中期的角度來看,丙烷脫氫將是液化氣需求的主要增量。

表4-1 PDH計劃新增裝置投產

資料來源:隆衆資訊、方正中期研究院整理

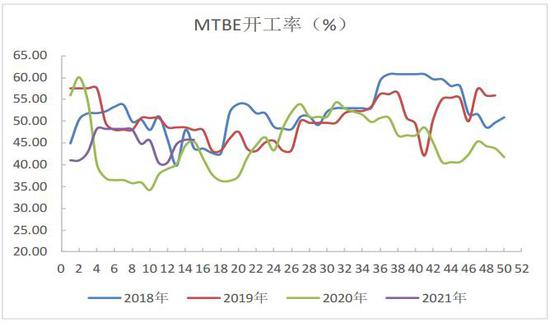

3、MTBE產量穩中有增

MTBE作爲汽油的添加劑,其需求量和汽油的消費息息相關。2020年受疫情的影響,大家出行以及辦公的方式發生一定的轉變,導致汽油需求出現明顯的下滑。按照wind統計的我國汽油表觀消費數據量來看,2020年我國汽油累計表觀消費量爲11619.83萬噸,同比下降7.17%。

圖4-4 汽油表觀消費量

資料來源:Wind、卓創資訊、方正中期研究院整理

2020年由於需求消費量同比大幅下降,故作調油用的MTBE需求減弱,產量下滑。2020年我國MTBE產量爲1204.03萬噸,同比下降102.68萬噸,降幅7.86%。隨着汽油需求的逐步恢復,MTBE產量逐步增加。2021年3月份MTBE裝置開工率逐步回升,3月份MTEB產量爲105.24萬噸,同比增加24.21%。按照MTBE裝置開工率來推算,4月份MTBE產量將維持在110萬噸附近。

圖4-5 MTBE裝置開工率

資料來源:Wind、卓創資訊、方正中期研究院整理

圖4-6 MTBE月度產量

資料來源:卓創資訊、方正中期研究院整理

4、烷基化油產量同比大增

烷基化油是石油煉製過程中的一種含烴類的產品。將石油加工(例如熱裂化或催化裂化過程)生成的異丁烷與丙烯、丁烯在酸性催化劑(硫酸或氫氟酸)存在下反應,生成以異辛烷烴爲主的液體產品。按照卓創統計的數據,2020年我國烷基化油產量爲944.67萬噸,同比下降4.58%。3月份,調油需求穩中有增,烷基化油裝置檢修增多,開工率維持偏低水平,3月份烷基化油產量爲78.6萬噸,同比增長43.24%。後期隨着疫情緩解,經濟復甦,調油需求增加,烷基化油產量將逐步回升。

圖4-7 烷基化油開工率

資料來源:卓創資訊、方正中期研究院整理

圖4-8 烷基化油產量

資料來源:卓創資訊、方正中期研究院整理

第五部分 庫存維持高位

由於液化氣需求具有明顯的季節性,故體現在庫存上,液化氣庫存變化亦呈現季節性變動。一般從每年的三月底開始下游民用氣需求逐步走弱,此時港口走貨放緩,庫存開始增加,一般庫存的增加會持續至7月份,後期隨着需求的逐步啓動,以及到港船貨的減少,港口庫存開始逐步恢復。2021年一季度我國液化氣產量同比大幅增加,而進口量亦維持在較高水平,故液化氣庫存維持維持高位,後期隨着需求的季節性走弱,液化氣港口庫存難以大幅走低,仍將維持在高位水平。

圖5-1 進口液化氣庫存率

資料來源:隆衆資訊、方正中期研究院整理

第六部分 期權部分

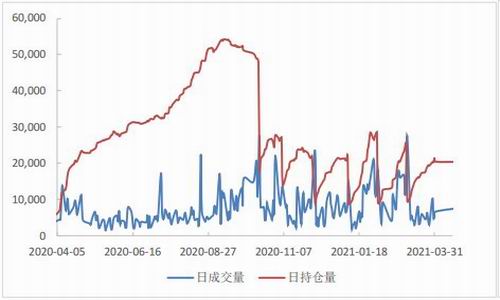

圖6-1 期權成交量與持倉量

資料來源:Wind、方正中期研究院整理

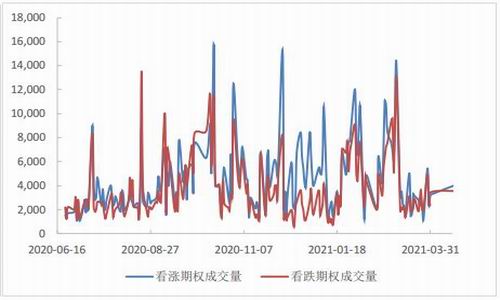

圖6-2 看漲與看跌期權的成交量

資料來源:Wind、方正中期研究院整理

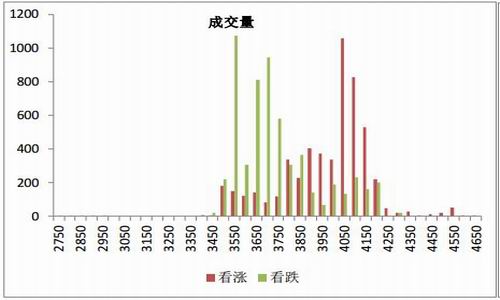

圖6-3 主力合約各執行價成交量

資料來源:Wind、方正中期研究院整理

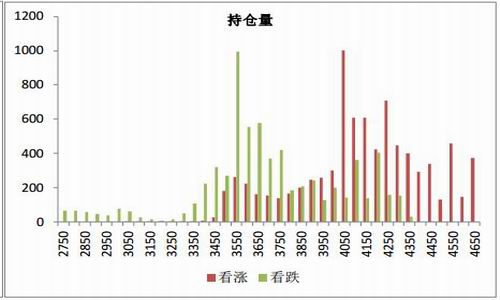

圖6-4 主力合約各執行價持倉量

資料來源:Wind、方正中期研究院整理

隨着氣溫轉暖,液化氣需求將逐步下降。而對於PG06合約是明顯的淡季合約,期價將逐步下行。此時可以採取賣出PG2106-C-3800的策略。

第七部分 技術分析及後期展望

從原油角度看:近期原油第三大消費國印度感染人數驟增,市場對於原油需求短期恢復有所擔憂,但隨着時間的推移,疫苗接種人數不斷增加,需求穩中向好的局面不會改變。從三大能源機構4月份月報來看,均上調2021年原油需求增速,對原油市場仍維持較爲樂觀的態度。4月初OPEC+部長級會議達成了以沙特和俄羅斯爲首的23個成員國同意5月增產35萬桶/日,6月再增加35萬桶/日,7月份增產45萬桶/日;此外,沙特還將分階段撤回100萬桶/日的額外減產。5月份沙特將增產25萬桶/日,6月份增產35萬桶/日,7月份增產40萬桶/日。4月底,歐佩克+聯合部長級監督委員會(JMMC)小組確認了5月至7月石油增產的決定。後期原油供應將逐步增加,但原油需求向好的局面亦不變,5月份若未有突發事件的情況下,油價將維持高位震盪。

從液化石油氣自身來看,同原油走勢相比,液化氣整體走勢偏弱。由於原油價格的堅挺,4月份工業氣的價格明顯高於民用氣,故在3月底註冊倉單集中註銷之後,山東地區註冊倉單並未大幅增加,液化氣期貨的定價將逐步迴歸至華南地區。隨着氣溫轉暖,疫情將逐步好轉,民衆出行增加,汽油的需求將逐步增加,此時工業氣的需求亦將穩中有增,對液化氣有較強的支撐。但民用氣需求具有明顯的季節性,5月份隨着氣溫的逐步轉暖,液化氣需求將逐步的下移。液化氣趨弱的局面不會改變。故5月份度液化氣整體的操作思路爲PG06、PG07、合約3750元/噸上方逢高滾動做空。對於液化氣需求企業5月份按需採購,減少庫存;而對於生產企業則爲防止產成品價格繼續走低,可以採取賣出對應月份合約的平值看跌期權。

圖7-1 PG2106合約日K線圖

資料來源:博弈大師、方正中期研究院整理

方正中期期貨 夏聰聰 郝瀟瀟