方正中期:棉花震盪格局難改 關注下游需求變化

第一部分 行情回顧

一季度,棉花主力合約維持震盪,總體震盪區間14000-15000,美聯儲加息導致的宏觀利空依然對市場影響較大。棉花產業總體供大於求,但需求較上一年度有所恢復,紡織企業一季度補庫需求支撐棉花走勢,棉花主力合約一季度漲1.27%。

圖1:棉花指數走勢圖

圖2:美棉走勢圖

圖3:棉花指數成交量

數據來源:同花順IFIND

截止4月4日,棉花總持倉額爲7,819,006.28萬元。處於歷史偏高水平。

圖4:棉花指數持倉量

數據來源:同花順IFIND

第二部分 全球棉花供需情況

據美國農業部(USDA)最新發布的3月份全球棉花供需預測報告,2021/22年度全球棉花產量預期環比持平略增,消費量環比調減,全球貿易量環比基本持平,期末庫存環比增加。2022/23年度全球棉花總產預期環比調增,消費量環比調減,全球貿易量環比調減,期末庫存增加。

2021/22年度:

全球棉花總產2523.5萬噸,環比調增4.2萬噸,增幅0.17%;全球消費量2531.4萬噸,環比調減23.4萬噸,減幅0.92%;進口量929.5萬噸,環比調增0.6萬噸,增幅0.1%;出口量933.1萬噸,環比持平略減。全球期末庫存1874.9萬噸,環比調增19.1萬噸,增幅1.0%。

中國、美國和印度調整情況具體如下:

中國:2021/22年度產量預期583.5萬噸,環比未見明顯調整;消費量預期734.8萬噸,環比調減27.2萬噸,減幅3.6%;進口量預期170.7萬噸,環比未見明顯調整;期末庫存預期839.6萬噸,環比增加27.2萬噸,增幅3.3%。

美國:2021/22年度各項數據均未見明顯調整。其中產量預期381.5萬噸,消費量預期55.5萬噸,出口量預期318.4萬噸,期末庫存預期81.6萬噸。

印度:2021/22年度各項數據均未見明顯調整。其中產量預期531.3萬噸,消費量預期在544.3萬噸,出口量預期81.5萬噸,期末庫存預期187.2萬噸。

2022/23年度:

本年度全球棉花總產預期2505.8萬噸,環比調增15.6萬噸,增幅0.6%;全球消費量預期2397.3萬噸,環比調減12.1萬噸,減幅0.5%;進口量861.7萬噸,環比調減18.8萬噸,減幅2.1%;出口量862.1萬噸,環比調減17.1萬噸,減幅1.9%;全球期末庫存1984.5萬噸,環比增加44.9萬噸,增幅2.3%。

中國、美國和印度調整情況具體如下:

中國:2022/23年度產量預期642.3噸,環比增21.8萬噸,增幅3.5%;消費量預期783.8萬噸,環比未見明顯調整;進口量預期163.3萬噸,環比調減5.4萬噸,減幅3.2%;期末庫存預期858.7萬噸,環比增加43.6萬噸,增幅5.3%。

美國:2022/23年度各項數據均未見明顯調整。其中產量預期319.6萬噸;消費量預期45.7萬噸;出口預期261.3萬噸;期末庫存預期93.6萬噸。

印度:2022/23年度產量預期533.4萬噸,環比調減21.8萬噸,減幅3.9%;消費量預期489.9萬噸,環比未見明顯調整;進口量預期37萬噸,環比未見明顯調整;出口量預期47.9萬噸,環比調減6.5萬噸,減幅11.9%;期末庫存預期219.8萬噸,環比減少15.3萬噸,減幅6.5%。

第三部分 國內棉花供需格局

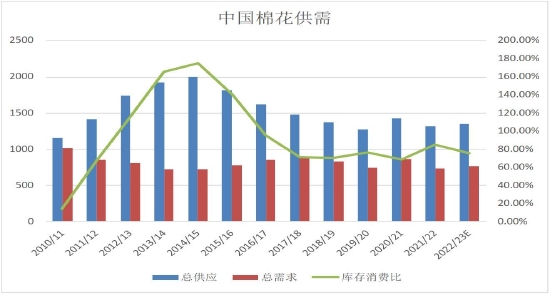

圖5:中國棉花供需情況

中國棉花總體仍處於供大於求格局,總供應維持在1200萬噸,需求預計維持低位,消費在新年度可能將略好於21/22年度。庫存消費比維持在80%附近,近年來國內總體處於去庫存週期,庫存消費比總體趨勢處於下行通道。

(一)2023年新疆棉花生產、價格情況

1、棉花種植面積及產量

據中國棉花信息網對於新年度種植面積意向的調查,新疆棉花2023年意向播種面積達4181萬畝,同比減少降幅2.8%。全國棉花總產預計614.9萬噸,較去年減少39.7萬畝。內地種植面積減少571萬畝,較去年減少36萬畝,減幅5.9%。

表1:全國棉花種植面積

數據來源:棉花信息網 方正中期研究院整理

2、新疆棉花種植成本

由於近年來年整體租地費用、化肥以及水電、採摘費用上漲,棉花種植成本亦出現大幅提升。

分項來看,化肥費用上漲,尤其是鉀肥和尿素,上漲至350元左右/畝。土地成本上漲幅度較大,南疆平均每畝呈報費達到900元/畝;北疆達到1000元/畝。此外,由於2021年開始南北疆普遍採用打包機收棉,棉花采摘費亦有所提升,打包機收棉成本在240-280元/畝。總體新疆棉花種植成本平均達到2500元/畝以上。

表2:新疆棉花種植成本

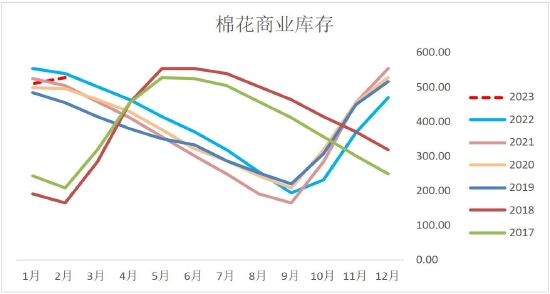

(二)棉花供應:國內棉花庫存增加 工業庫存維持相對低位

2月全國棉花市場資源供應充裕。紡織企業信心指數抬升,開機率維持高位,新增訂單有所增加,月中下旬棉花價格震盪回調,紡織企業適量補庫,需求有所增加。國內棉花商業庫存繼續小幅增加,增幅環比大幅減少,且仍低於去年同期。

圖6:中國棉花商業庫存

數據來源:棉花信息網 方正中期研究院整理

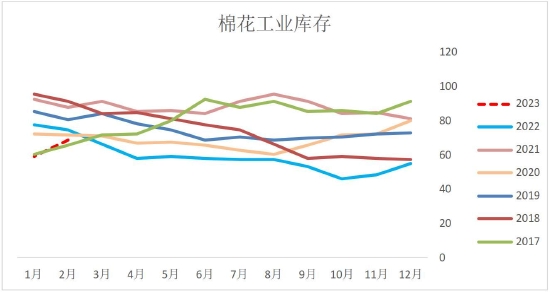

2月,棉紡織企業棉花工業庫存延續增長態勢。據調查,截至2月底紡織企業在庫棉花工業庫存量爲68.62萬噸,較前月底增加9.3萬噸。紡織企業可支配棉花庫存量爲111.26萬噸,較前月底增加11.92萬噸。3月棉花價格高位回落,紡企爲即將到來的“金三銀四”傳統旺季進行季節性適量補庫,原料庫存有所增加,但由於疆棉禁令影響之下出口後市存疑,總體補庫仍較爲謹慎,以逢低採購爲主。

圖7:中國棉花工業庫存

數據來源:棉花信息網 方正中期研究院整理

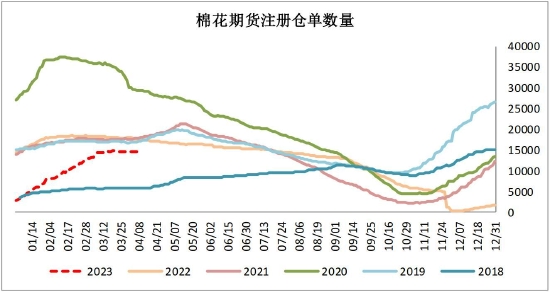

截止2023年4月4日,交易所棉花期貨註冊倉單14612張。

圖8:註冊倉單數量

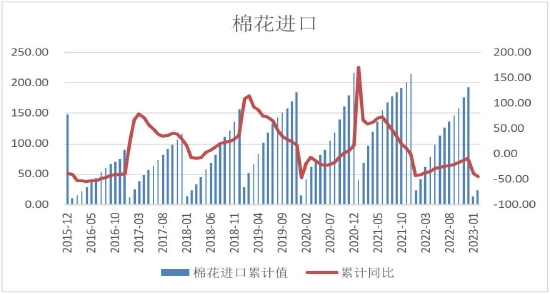

(三)棉花供應:棉花進口數量同比減少

據海關統計數據,2023年1月我國進口棉花約14萬噸,環比減少約3萬噸,同比下降約38.7%。2023年2月我國進口棉花約9萬噸,環比減少約5萬噸,同比下降約53.8%。

2023年1-2月我國進口棉花約23萬噸,同比下降約45.5%。

2022/23年度(2022.9-2023.2)我國進口棉花約79萬噸,同比增長約1.3%。

圖9:進口棉花數量

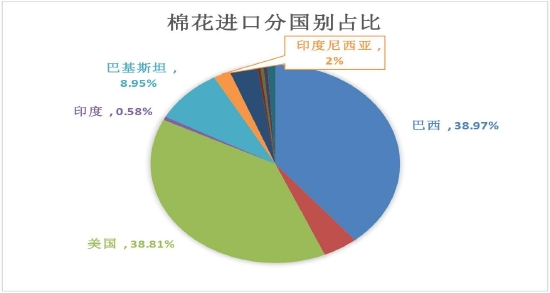

圖10:進口棉花分國別統計

表3:棉花進口來源國

(四)棉花需求:紡織行業有所回暖

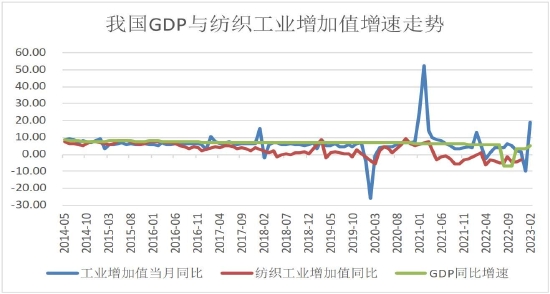

圖11:GDP與紡織工業增加值

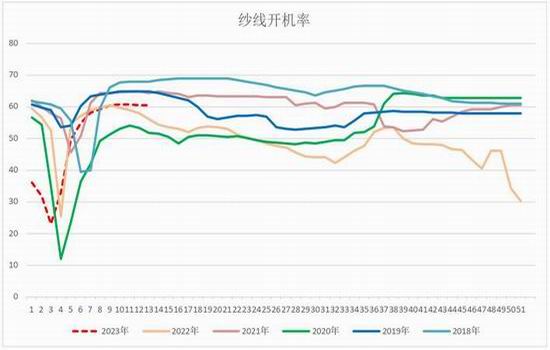

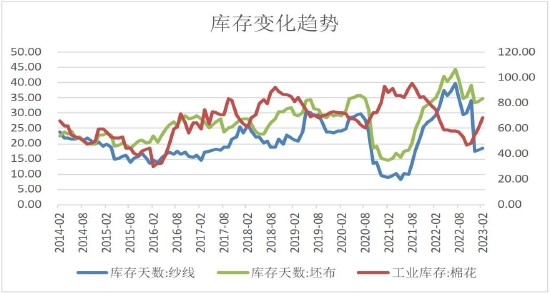

從數據上看,消費呈現弱復甦態勢,紗廠產成品庫存去庫速度加快,紗線及坯布開機率快速回升,短纖庫存去庫。下游需求有一定復甦。

圖12:紗線開機率

圖13:坯布開機率

圖14:滌綸短纖開機率

圖15:粘膠短纖開機率

圖16:紡企棉花庫存

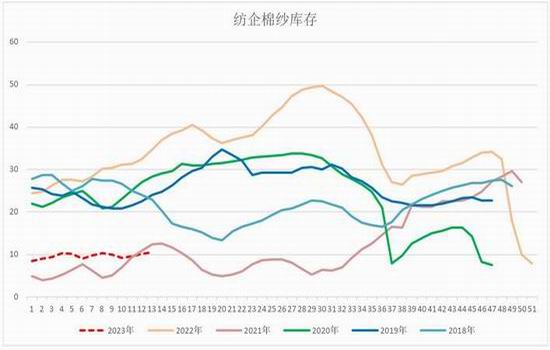

圖17:紡企棉紗庫存

圖18:滌綸短纖工廠庫存

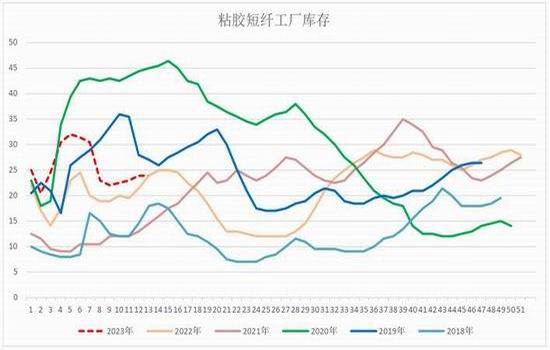

圖19:粘膠短纖工廠庫存

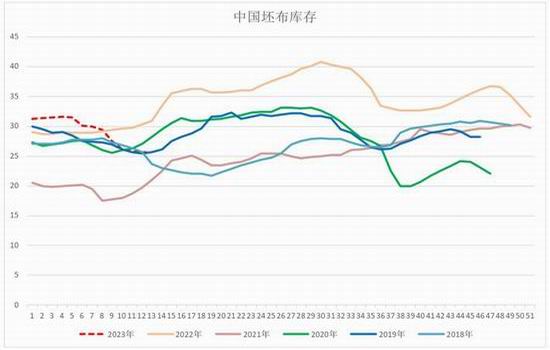

圖20:中國坯布庫存

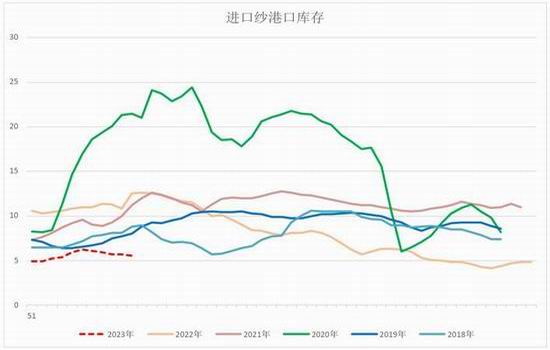

圖21:進口紗港口庫存

數據來源:棉紡織信息網 方正中期研究院整理

圖22:紡企成品庫存與原料庫存(天)

數據來源:WIND 方正中期研究院整理

從內銷數據以及紡織企業利潤增速來看,內銷數據紡織企業利潤較上一年度增速回落,紡企利潤亦出現走低,消費依然是決定後市的重要變量,從數據上看,國內消費增速依然較弱,預計棉花消費緩慢回升。

圖23:內銷數據

圖24:紡織企業利潤

從下游紡織企業利潤來看,2021年紡織企業利潤由升轉降,2022年三、四季度,紡織行業訂單持續走弱,不及預期,從趨勢上看,2021年3月以後,紡織企業利潤率有所回落,且下降幅度較快。展望2023年,全球消費恐在上半年緩慢復甦,下半年消費能否有所好轉仍存較大變數。

(五)棉花需求:紡織品出口額總體有所減弱

2023年1月,中國棉布出口量5.76億米,環比增加26.08%,同比減少22.51%;2月棉布出口量3.45億米,環比減少40.13%,同比減少4.42%;1-2月,中國棉布進口量合計9.21億米,較2022年同期減少16.60%,低於近5年同期值。

強預期提振,春節前後國內棉紗價格出現明顯上調,2023年1月棉紗出口平均單價4188美元/噸,較2022年12月提高357美元/噸,增幅9.32%,2月出口平均單價4217美元/噸,對於出口較爲不利。

2023年1月棉布平均出口平均單價1.65美元/米,環比下跌5.10%,低於前19個月,出口量高於前5個月,出口金額高於前4個月,外貿市場疲弱由此可見一斑。2月棉布出口平均單價1.68美元/米,環比上漲1.40%,出口量與出口金額下滑。

綜上所述,2023年1-2月進出口數據反映了內需市場有所改善,雖然內外棉、紗價差逐漸修復,但隨着春節後國內棉紡產能恢復,進口市場難有向好表現,棉紡外貿訂單持續低迷。2023年1月,中國棉紗出口量2.44萬噸,環比減少1.11%,同比減少21.74%;2月棉紗出口量1.79萬噸,環比減少26.61%,同比增加3.44%;1-2月,中國棉紗出口量合計4.23萬噸,較2022年同期減少12.75%。

圖25:服裝出口金額

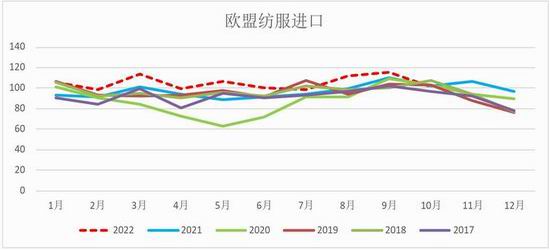

圖26:歐盟紡服進口(天)

數據來源:棉紡織信息網 方正中期研究院整理

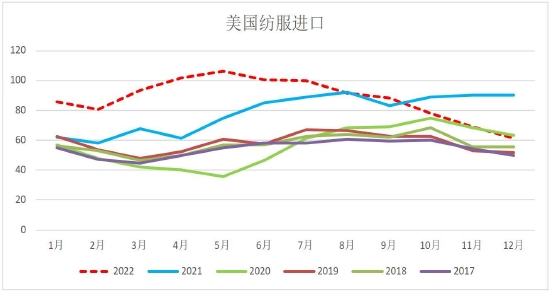

圖27:美國紡服進口(天)

數據來源:棉紡織信息網 方正中期研究院整理

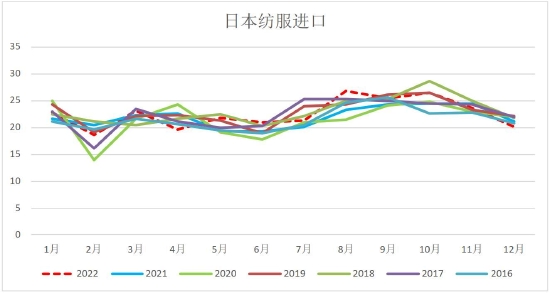

圖28:日本紡服進口(天)

數據來源:棉紡織信息網 方正中期研究院整理

從美歐日紡服進口數據來看,紡服進口的態勢在2022年二季度開始出現較大幅度回落。表明需求有所減弱。在美歐日等國的紡服進口中,中國佔到相當的比例。因此,歐美等國的復甦對於紡織行業的需求仍將影響2023年的棉花走勢。

(六)中國棉花供需平衡表

表4:方正中期2020/21年度棉花供需預測

表5:機構預測中國棉花供需平衡表

我們預計2022/23年度棉花進口將可能維持較低水平,但消費量將有所回升。消費將出現弱復甦主要基於兩點,一個是全球經濟進入滯漲,通脹帶來原料成本增加,消費增強。中國消費回暖,棉花消費走強,另外國內經濟總體趨穩,棉紡消費可能改善。

第四部分 技術分析、多空持倉及季節性分析

技術面上看,棉花主力下方14000附近存在一定支撐,上方15000附近存在一定壓力。總體來看,短期棉花上行空間有限,但中期仍有上行空間,預計棉花將持續震盪上行,全年目標16000點。

圖29:鄭棉指數週線圖走勢

數據來源:Wind 方正中期研究院整理

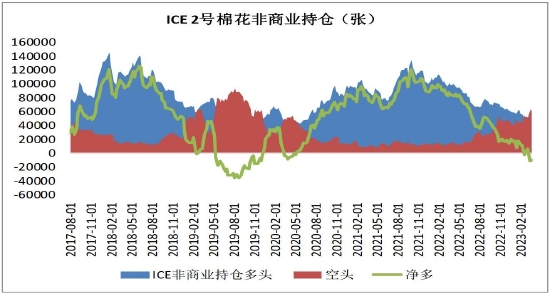

圖30:ICE棉花非商業持倉

數據來源:Wind 方正中期研究院整理

CFTC持倉情況:截止至2023年3月28日當週,ICE棉花非商業多頭爲50893張,空頭爲61014張,淨持倉爲-10121張;

棉花走勢季節性分析

從季節性角度來看,棉花指數在每年的1月、4月、6月、7月、10月上漲概率較大,2月、3月、5月、6月、11月下跌概率較大。

圖31:棉花季節性走勢

第五部分 棉花、棉紗價差及套利

(一)棉花-棉紗

圖32:棉花-棉紗價差

數據來源:Wind 方正中期研究院整理

(二)棉花1-5價差

圖33:棉花1-5價差

數據來源:Wind 方正中期研究院整理

第六部分 棉花期權持倉成交

(一)期權成交及持倉分析

圖34:棉花期權成交及持倉量

數據來源:Wind 方正中期研究院整理

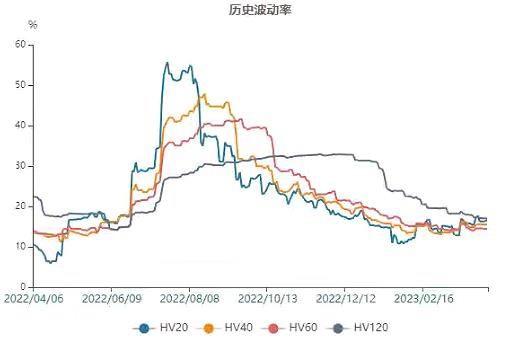

(二)波動率分析

圖35:棉花指數歷史波動率

數據來源:Wind 方正中期研究院整理

圖36:棉花指數加權隱含波動率

數據來源:Wind 方正中期研究院整理

第七部分 棉花市場展望、總結及操作建議

棉花市場行情主要邏輯仍然受到宏觀利多以及中國經濟恢復的影響,預計2023年有望維持穩中有升的行情,美聯儲加息邊際效應減弱,後續降息可能性加大;中國經濟復甦進度加快,內需增加,紡織企業訂單維持到5月,總體訂單水平有所回升,目前宏觀情況以及下游訂單情況依然是影響後市的重要變量,值得關注。

技術面上看,棉花在2023年料將維持12000-16000元區間寬幅波動。12000元對於棉花構成中長期支撐,16000元上方對於棉花構成較強壓力。總體來看,棉花維持區間震盪概率較大。

紡織廠套保建議:對於下游紡織行業來說,2023年二季度,棉花若回落至14000元附近是較好的買入套保的時機,做多合約建議買入棉花2305及棉花2309合約。期權方面,2023年上半年可以採用逢高賣出認購的方式進行庫存管理,降低庫存成本。

貿易商以及軋花廠套保建議:對於貿易商及軋花廠來說,應採用期權動態套保的方式賣出現貨或套保,因棉花總體震盪走強概率較大,貿易商可以採用賣出虛值認購期權的方式進行套保和出貨,若期貨價格上升至棉花執行價格之上,則選擇行權,獲得期貨空頭頭寸或出售現貨,完成套保和出貨。若價格沒能打到執行價格以上,則可以持有到期,獲得權利金收入。

投機建議:建議在14000-15000元區間做多2309或2401合約。

方正中期期貨 彭博