方正中期:供給寬鬆走貨趨緩 棗價仍有下行空間

一、2023年2月份行情總結

1.現貨市場2月份走勢分析

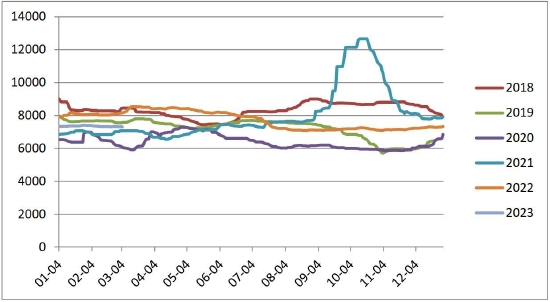

產區市場:2月份產區原料棗價格震盪走強。今年原料棗價格同比較低,低價原料採購加工後銷售成本利潤較爲豐厚。春節期間新疆加工廠和代辦買貨意願較強,疊加你那後內地客商返回新疆補貨人數較多,產區原料棗價格呈現震盪偏強的走勢,阿克蘇原料統貨價格4.6-5.8元/公斤,阿拉爾統貨價格4.8-6.6元/公斤,喀什原料棗統貨價格5-6.5元/公斤,產區主流成交價格較1月末上漲0.5-0.7元/公斤。

圖1:新疆主產區統貨價格走勢(單位:元/公斤)

數據源:鋼聯 方正中期期貨研究院

銷區市場:2月份銷區紅棗現貨價格持續震盪偏弱運行。年前客商採購的低價原料陸續抵達內地批發市場,加工廠生產成本下降,批發市場各級別貨源供給寬鬆。由於旺季銷售時間窗口逐步縮窄,持貨商出貨意願較爲積極。據卓創資訊,河北市場灰棗一級月度均價8.4元/公斤,較1月份下跌0.6元/公斤或6.77%。

圖2:河北一級紅棗價格走勢圖(單位:元/噸)

數據源:卓創 方正中期期貨研究院

2.期貨市場2月份走勢分析

2月份紅棗期貨價格呈現震盪偏弱的走勢。年後終端市場有二次補貨需求,疊加低價的刺激,市場走貨速度尚可。且產區原料棗價格翹尾對市場情緒有一定提振,1月底紅棗期價持續偏強。但年前客商低價採購的原料棗陸續抵達內地批發市場,批發市場各級別貨源供給充足,由於旺季銷售時間窗口逐步收窄以及銷售利潤較爲豐厚,2月份持貨商讓利促銷意願較爲強烈。盤面價格升水現貨及倉單成本,倉單數量增加對盤面價格產生一定實盤壓力,紅棗期價呈現震盪走弱態勢。

圖3:紅棗2301合約期價走勢

數據源:文華財經 方正中期期貨研究院

二、生產供應及進出口情況

紅棗的生產分佈情況可以概括爲“世界紅棗在中國,中國紅棗在新疆”。我國棗種植面積及產量居世界第一,佔世界棗種植面積及產量的98%以上。

1.紅棗生產情況分析

棗樹兼具經濟價值和環保價值,2007年起得益於國家對農業產業政策的大幅扶持和棗產品價格提高爲棗農帶來財富,新疆紅棗種植面積快速增長,棗樹種植成爲我國經濟林發展的熱點。但隨着棗樹逐步步入盛果期紅棗供應開始出現過剩,紅棗統貨收購價格在2011年開始見頂大幅回落,2016年起棗農收益已較爲微薄,部分非優勢產區或租地棗農開始出現虧損。棗樹前期投入成本較高,棗樹種植後需3-4年纔可以大量收穫紅棗,因此2016年起雖種植收益低迷,但砍樹現象並不普遍。棗樹種植面積減少較爲明顯是在棗農連續虧損3年後,即2019年起,此外近兩年部分區域爲提升紅棗品質,在陸續踐行疏密間伐,新疆矮化密植一味追求產量的粗放式發展模式將逐步成爲過去,紅棗產業處於過剩產能逐步出清階段。

2021年棗樹在花期階段雨水偏多,棗樹開花和坐果普遍出現延遲,延遲後坐果期正好與7月初新疆季節性高溫期重合,棗樹在坐果期持續高溫或低溫都會導致紅棗出現落果現象。疊加2021年塔里木河水資源使用管控較爲嚴格,農戶由於紅棗近幾年價格較爲低迷,從種植收益角度考慮優先保障棉花用水,導致棗園較少較少。以上原因共振導致棗樹落果數量多餘常年,出現大幅減產,據卓創數據,2021年整體減產率在40%左右,加上近幾年來新疆紅棗產能過剩,供大於求,價格逐漸跌至歷史低位,種植收益低甚至負收益,部分棗園棄種、改種,留存棗園中也有部分疏於管理,估測整體產量同比減少50%左右。由於落果後單果所獲養分較高,商品率較歷年同期偏高,整體預估在85-95%。

2022年紅棗供應情況可以概括爲期初庫存同比大幅減少且成本增加、種植成本增加、產量出現恢復性增長。2022年紅棗種植成本再度上漲,其中地租成本上漲約200元/畝,肥料投入成本上漲15-20%,由於去年多數棗園減產嚴重,新季果樹漲勢較旺,抹芽工作壓力較大,人工成本再次增加,新疆紅棗種植成本預估由2000-3300元/畝上漲至2400-3400元/畝。新疆紅棗種植成本抬升將增加棗農低價的惜售心理。2022年紅棗產量預估較2021年大幅減產年份有所恢復,較2020年豐產年份仍有減產。關於坐果情況預估方面,鋼聯預估2022年度新疆紅棗產量較2021年度增加31.32%,較2020年度減少22.95%。卓創預估2022年紅棗單產同比增加32.61%,較2020年減少26.95%。

2022/23年度產區原料棗價格呈現高開低走後小幅翹尾的運行態勢。受新冠病毒影響,紅棗下樹前期產區看貨物流不通暢且紙箱等物料供給緊張,產區紅棗有效供給數量受到一定程度限制,原料棗價格震盪走高,高點出現在11月中旬,主產區均價在7.15元/公斤。在疫情管控措施放開後,產區物流恢復,大量原料棗集中供應市場,且年前旺季銷售時間窗口已經較短,客商壓價意願強烈,部分農戶年前有還貸需求,多采取順價銷售,12月中下旬產區原料棗價格大幅走低至3.5-4.5元/公斤。價格大幅走低後加工廠採購原料棗安全邊際增加,採購意願增強。原料棗銷售末期,價格小幅翹尾,鋼聯預估2022/23年度主流成交價格在5-5.5元/公斤。

表1:近三年紅棗單產情況預估

數據來源:鋼聯 方正中期期貨

圖4:新疆紅棗產量及種植面積

數據源:新疆林業統計年鑑 方正中期期貨研究院

2.紅棗進出口情況分析

我國紅棗消費以國內生產紅棗爲主,進口量佔比極少,進口棗主要是原產西亞和北非的椰棗,主要貿易伙伴爲伊朗和吉爾吉斯斯坦。受一帶一路貿易增加以及人們對於棗類品種多元化需求影響,2020年至2021年我國紅棗進口數量呈明顯增加態勢。2020年我國紅棗進口量同比激增3348%至517噸,2021年我國紅棗進口量繼續同比增加139.21%至1236.11噸。2022年受公共衛生事件影響,國內紅棗消費較爲疲弱,紅棗進口數量同比大幅減少。2022年我國累計進口紅棗145.815噸,同比減少88.2%。我國紅棗產量全球佔比98%以上,可進口數量也相對有限。我國紅棗進口量佔總供給量比例遠低於1%,因此進口紅棗對於國內紅棗價格影響極小。

圖5:我國紅棗月度進口量

數據源:海關 方正中期期貨研究院

我國紅棗主要是自產自銷,出口佔比較少,但是呈現逐年遞增態勢。從出口的地域分佈來看,我國出口範圍涵蓋五大洲的30多個國家,由於不同國家和民族飲食消費習慣,我們國家棗主要在東南亞市場銷售,包括新加坡、馬來西亞、日本、韓國,購買的主要對象是外籍華人,其次爲英國、美國、加拿大等。海關數據顯示,2016年紅棗出口首次突破10000噸,2022年紅棗出口量達到2.22萬噸,2010-2022年年均複合增長率爲9.34%。但出口需求的快速增加對國內紅棗消費的提振比較有限,因爲我國紅棗出口量佔產量比例不足1%,佔比過小。

圖6:我國紅棗年度出口量

數據源:海關 方正中期期貨研究院

圖7:我國紅棗月度出口量

數據源:海關 方正中期期貨研究院

三、加工及消費需求情況

紅棗食用歷史悠久,且在傳統醫學裏,紅棗具有健脾、養胃、補血等多種良好的養生保健功能,隨着消費升級和對健康的重視,紅棗市場有望繼續快速擴容。自2012年以來,我國食品行業產業結構升級和食品加工技術精進,促使紅棗產業也開始從粗加工不斷地向深加工發展。國內以好想你爲代表的棗產品生產企業,以紅棗爲中心,從縱向(由原棗向紅棗深加工產品延伸)和橫向(紅棗與堅果、五穀雜糧等產品跨界組合)兩個維度逐步延伸產品品類,一方面從原來的滋補禮品向健康休閒零食大品類邁進,另一方面深入大健康領域,開發出諸如紅棗原漿、紅棗酵素等高端保健品。

目前,我國棗產品市場產品結構基本保持穩定,原棗是最大份額的品類。我國紅棗產出有幾大重要的地區,其中包括山東、山西、陝西、河南、新疆等地,我國產出了全球97%以上紅棗。中國紅棗市場以亞洲爲主,主要面對華人市場。紅棗的國內市場佔紅棗總銷售量的90%以上,銷售旺季爲春節前和端午節前。國內紅棗消費區域主要集中在經濟條件相對發達的省份和城市,如浙江、江蘇、上海、廣東、福建等,廣大的農村市場和小城市需求潛力大。從中國消費者購買行爲上看,市場上消費者數量衆多,區域分佈分散,成交次數頻繁,交易品種零星,大部分產品都通過渠道商銷售,能夠方便消費者購買和降低成本。

國內紅棗的加工產能主要集中在北方,截至2017年的數據,河北崔爾莊的加工量約佔全國總加工量的70%,河南新鄭孟莊鎮的加工量佔比爲15%左右,新疆的加工量佔比約爲10%左右,其他地區加工量約爲5%。近四年新疆地方政府和兵團大力發展本地紅棗加工業,給與農機補貼等政策優惠,逐漸把紅棗加工業帶來的稅收和就業機會更多的留在新疆,新疆紅棗加工產業得到了快速發展,當地期貨倉單生成能力也得到了大幅加強,紅棗產業的貿易格局也發生了一定轉變,部分終端市場逐漸跳過滄州市場直接從產區拿貨。

我國最主要紅棗加工和銷售市場有三個,分別是河北滄州崔爾莊紅棗交易市場、廣州如意坊紅棗交易市場、河南新鄭紅棗交易市場。其中河北滄州崔爾莊紅棗交易市場是以特色紅棗產業爲依託,集市場、物流、紅棗加工、紅棗服務、金融服務爲一體,形成地區特色產業鏈。目前爲我國規模最大、貨量最大、服務最健全的紅棗交易市場。新疆紅棗在滄州市場加工後,駿棗主要流向東北區域,而灰棗則主要流向南方區域。

廣州如意坊市場是我國華南地區最大的紅棗消費終端中轉批發市場,主要輻射粵港澳大灣區的主要城市廣州、佛山、深圳等和華南地區的廣西、福建、湖南等,經營檔口400-500餘家,常年年貿易量預估8-10萬噸紅棗乾貨。近年來除廣東區域外多數地區逐步採取產地直髮,輻射範圍有所收窄。

新疆過去在產業鏈中主要扮演種植端角色,加工端主要聚集於滄州,爲提升紅棗加工業對就業、稅收貢獻,近兩年在中央農業產業化戰略的指導下,地方政府和兵團給予紅棗產業投資優厚的政策支持。大力引進自動化產線、色選機等設施。新疆部分龍頭企業均配備了數臺色選機,按照期貨交割標準量化控制,大大提升了標準化程度,同時節約了人工成本。期貨市場擁有良好流動性,有效解決企業庫存貶值滯銷和價格波動風險。企業參與期貨市場熱情高漲,新疆企業倉單生成能力將逐步得到加強。2021/22年度紅棗下樹階段期現價差較大,套保交割利潤豐厚,產業端和部分期現公司積極收購統貨製作倉單,導致倉單數量相較前兩個作物年度大幅上漲,對盤面單邊價格產生一定實盤壓力。2022/23年度紅棗下樹階段產區受疫情影響物流不變,生產加工時間推遲,疊加期現價差同比偏少,倉單數量同比偏少。中期來看,目前產區紅棗消化進度較常年明顯偏慢,在批發市場到貨壓力大而紅棗逐步步入季節性消費淡季的背景下,產業端中長期可能重拾套保交割意願。

圖8:紅棗註冊倉單數量

數據源:鄭商所 方正中期期貨研究院

圖9:36家樣本企業紅棗庫存

數據源:鋼聯 方正中期期貨研究院

紅棗消費具有鮮明的季節性特徵:每年12月至次年2月是紅棗的銷售旺季,每年3月至9月是紅棗的銷售淡季;紅棗消費具有顯著的地域特徵,一般爲北駿南灰;高檔精品乾果受到消費者青睞;紅棗消費以休閒消費爲主。鮮棗不耐儲存、不便運輸。約95%的鮮棗在自然乾製爲紅棗後,被加工成爲各種紅棗產品。根據加工品形態的不同,紅棗的加工方式分爲三種:紅棗原棗加工、紅棗粗加工和紅棗深加工。上述三種消費形式的比重分別約爲80%、10%及10%。近些年來,隨着居民消費水平提升和消費偏好轉變,佔比最大的原棗消費不佳,我國紅棗表觀消費量在2016年起見頂,並在2017-2022年持續回落。紅棗粗加工及深加工產品消費雖有所上升,但是難以抵消原棗消費的下降。

近兩年我國紅棗消費量較爲低迷,除了人們消費偏好的轉變外,新冠疫情也對紅棗消費產生了較大的負面影響。疫情防控政策使得我國主要紅棗交易市場在備貨關鍵期關停。主要紅棗交易市場在備貨關鍵期關停,使得市場交易受阻,雖周邊冷庫稍有走貨,但整體紅棗走貨速度明顯受到抑制,庫存去化速度受到影響,使銷售壓力後移。對於2022/23年度來看,10至12月初,新冠病毒防控措施使得主要批發市場出現階段性關停,終端消費較爲低迷,紅棗消費呈現旺季不旺的特點。12月中下旬以來,疫情帶來的不利影響消退,終端年前備貨啓動,紅棗走貨情況較前期出現明顯好轉,但仍處於季節性偏低水平。紅棗作爲非必需消費品,一旦錯過節日需求,對消費量影響明顯,且難以補回。春節後部分終端有二次補庫需求,疊加低價對走貨有一定促進作用,市場走貨尚可。但目前旺季已經接近尾聲,三月份紅棗將步入季節性消費淡季,在銷售利潤尚可而走貨趨緩的背景下產業端或將有一定讓利促銷意願,紅棗現貨價格或延續偏弱運行。4-5月份天氣轉暖,今年中小貿易商採購佔比偏高,4-5月份紅棗入庫階段滄州市場或存在庫源緊張現象,入庫前的季節性拋售或對5月合約構成較大的壓力。

圖10:河北省樣本企業紅棗成交量

數據源:卓創 方正中期期貨研究院

圖11:河南省樣本企業紅棗成交量

數據源:卓創 方正中期期貨研究院

四、政策對紅棗影響分析

圖12:產業政策對紅棗影響分析

數據源:調研及網絡資料 方正中期期貨研究院

五、紅棗供需平衡表預測及解讀

2022年紅棗產量的恢復性增長可超額覆蓋期初庫存的減少,紅棗總供給數量同比明顯增加。2021年紅棗減產幅度較大,總供應量大幅縮減使得部分積壓的陳季紅棗庫存得以消化,期初庫存處於近年低位。產量方面,2022年南疆區域再次出現高位,但由於花期較早,坐果關鍵期略早於季節性高溫期,疊加去年統貨銷售價格較高,棗農澆水等田間管理措施相對較好,因此2022年紅棗產量雖較2020年豐產年份仍有減產,但相較2021年大幅減產產量出現了明顯的恢復性增長。消費方面,10至12月初疫情導致批發市場出現階段性關停,年前旺季消費窗口縮短,整體走貨量處於近年低位。年後消費有一定復甦預期,價格偏低或有利於走貨增加,但紅棗消費季節性特徵較爲明顯,天氣轉暖後人們多以食用新鮮水果爲主,整體消費情況仍難言樂觀。在供給量出現恢復性增長而消費較爲低迷的背景下,2022/23年度紅棗期末庫存預計再次增長,棗價中長期走勢難言樂觀。

表2:我國紅棗供需平衡表

數據源:海關統計局 鋼聯 方正中期研究院

數據說明:產量採用統計局數據(近兩年採用鋼聯預估數據),內地棗多以鮮食爲主,期貨交割品對應乾製灰棗;期末庫爲調研預估數據

六、季節性分析與技術分析

1.紅棗季節性分析

從統計數據上來看,過去三年紅棗05合約在3月份平均跌幅8.12%,其中最大跌幅是12.61%,最小跌幅是2.97%。在4月份平均跌幅是5.77%,其中最大跌幅是9.09%,最小跌幅2.23%。

紅棗價格季節性走勢較爲明顯,每年的10月至次年的3月是紅棗消費的季節性旺季,10月份開始,時令水果上市數量逐步減少,天氣逐步轉冷後人們對於滋補品的需求出現提升,以及元旦、春節消費旺季降至,紅棗消費逐步趨旺,年後,貿易商有個二次補庫小高潮,因此直至次年三月份,紅棗消費均較爲旺盛。

次年4月份起天氣轉暖後,時令水果大量上市,人們對於滋補品需求減少,紅棗逐步步入季節性消費淡季。且天氣轉暖後4月下旬紅棗需入冷庫存儲,出於對成本的考慮,部分貿易商將不入冷庫的差貨進行甩賣,紅棗現貨價格易承壓下行,總體上3-6月紅棗期價下跌概率較高。7-9月份也是紅棗需求淡季,但在此階段,需關注南疆區域產區天氣對棗樹坐果的影響。此外,端午節中秋節節日備貨將在五月下旬和9月上旬對紅棗價格產生階段性的提振作用。根據鄭商所規則,已註冊倉單需要在9月底前交割或註銷,因此需關注9月合約面臨的倉單壓力情況。

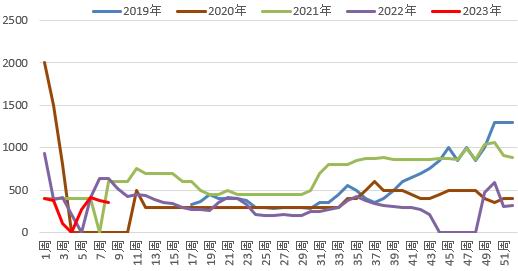

圖13:紅棗05合約季節性走勢分析

數據源:同花順 方正中期期貨研究院

2.紅棗期價走勢技術分析

紅棗05合約整體上來看仍然呈現空頭趨勢,上方壓力位關注11000元/噸一線及下跌趨勢線附近,下方支撐位關注10000元/噸整數關口,操作上建議以逢高偏空思路對待。

圖14:紅棗05合約期貨價格走勢

數據源:文華財經 方正中期期貨研究院

七、價差及套利分析

紅棗5/9價差建議以逢高偏空思路對待。2022/23年度中小貿易商採購佔比較高,4-5月份天氣轉暖入庫階段內地批發市場或存在庫容緊張情況,入庫前的季節性拋售對05合約或產生明顯壓力。

圖15:紅棗5/9價差走勢

數據源:鄭商所 方正中期期貨研究院

八、全文總結及行情展望

二月份紅棗期貨價格月度收跌5.29%至10285元/噸。年後終端市場有二次補貨需求,疊加低價的刺激,市場走貨速度尚可,且產區原料棗價格翹尾對市場情緒有一定提振,1月底紅棗期價持續偏強。但年前客商低價採購的原料棗年後陸續抵達內地批發市場,批發市場面臨一定到貨壓力,2月份現貨價格震盪走低。盤面價格升水現貨及倉單成本,倉單數量增加對盤面價格產生一定實盤壓力,紅棗期價呈現震盪走弱態勢。

目前旺季已經步入尾聲,三月份紅棗將步入季節性消費淡季,在銷售利潤尚可、市場供給寬鬆而走貨趨緩的背景下產業端或將有一定讓利促銷意願,紅棗價格或延續偏弱運行。4-5月份天氣轉暖,紅棗需存入冷庫。今年中小貿易商採購佔比偏高,4-5月份紅棗入庫階段滄州市場或存在庫源緊張現象,入庫前的季節性拋售或對5月合約構成較大的壓力。紅棗期價單邊建議以逢高偏空思路對待,月間套利5/9建議反套。

方正中期期貨 王駿 王一博 侯芝芳