股價腰斬,投資人爲何拋棄水滴?

歡迎關注“新浪科技”的微信訂閱號:techsina

文/何玥陽

來源:市值榜(ID:shizhibang2021)

水滴公司創始人沈鵬和他的早期股東,應該不會料到,迎接他們走向二級市場的,除了敲鐘時短暫的掌聲,更多是一瀉千里的股價。

2021年5月7日,水滴赴美上市,當日便跌破發行價,上市後的60個交易日,水滴市值縮水65%。

作爲早期投資者,創新工場合夥人汪華曾評價水滴,本質上是在給行業做提升效率的事情。毋庸置疑,水滴在中國的用戶滲透率極高,它高效率地解決病患家庭急需醫療資金的問題。

但資本市場更爲現實,他們喜歡高增長,也喜歡好故事。

顯然,水滴不能滿足他們。

01

上半場:公益搭臺,生意唱戲

很多人知道水滴籌,是通過朋友圈。

不幸罹患重症的,或許是自己朋友的親人,或許是朋友的朋友的親人,他們希望通過社會的捐款渡過難關。水滴籌對於這些用戶來說,是真正的雪中送炭。

窮則獨善其身,達則兼濟天下。千里之外的某個交通事故我們可能無法感同身受,同學的叔叔生重病多數人不會視而不見,這剛好是不夠窮也不夠達的人獻愛心的輻射範圍。

拼多多就是通過熟人之間傳播迅速積累起大量用戶的典範,水滴籌同樣是在熟人之間傳播,但明顯更勝一籌,因爲水滴籌傳播的是愛心,捐款人是心甘情願的,砍一刀的傳播是爲利益,雖然是互惠互利,但很多人點這個鏈接只是因爲不想駁親戚朋友的面子。

水滴籌通過朋友圈的裂變打響了知名度,再加上水滴公司不打籌款的主意,不收取任何費用,又積攢起了美譽度,收到滿滿的好評。公益標籤也就此被貼在了水滴公司的身上。

身邊人的不幸,更容易讓人觸動,會讓人產生一種“如果我也這樣了該怎麼辦”的焦慮感。所以獻過愛心的人,會更想爲自己尋求一份保障。

憑藉對於水滴籌的好印象,在水滴公司這個平臺加入互助,或者購買一款保險產品,是很多人自然而然的選擇。

“水滴籌+互助平臺+保險”構成了水滴公司的商業閉環,客戶的觸達和轉化都很流暢。水滴籌沉澱用戶,互助平臺按月繳費可以增加用戶粘性,水滴保商城的保險產品纔是真正用來賺錢的一環。

隨着互助平臺因政策關停,在公益這個臺子上唱戲的只剩分銷保險產品這一個角兒了。

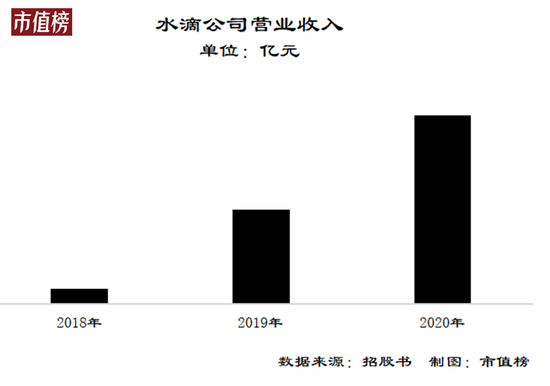

水滴的前半程可謂完美,將“沉澱流量,尋求變現”這套互聯網打法應用得得心應手,用戶數量、收入的增速都很快。

截止2020年底,已經有超過3.4億人通過水滴籌向170多萬名患者捐過善款,總金額達到了370億元。水滴籌在所有醫療衆籌平臺中排名第一。

保險市場的消費者從2018年的160萬人增加到了2020年的1260萬,如果算上互助平臺,涉及到的用戶可達1920萬人,相應地,收入也從2.4億元增長至30.3億元,2021年的第一季度,收入同比又增長35.1%。

有了公益的光環,水滴的獲客成本也較低,用聯合創始人楊光的話說就是“水滴保在不同渠道的獲客都保持業內最優水平”。

當然,這裏也少不了騰訊的助力,如果騰訊直接掐斷鏈接,再偉大再高尚的事業也做不起來。騰訊也有自己的打算,其一,至少能賺個提現費,其二騰訊參與了水滴的多輪融資,自家生態裏的公司,自然是支持一把。

除了騰訊,水滴的身後還站了一排的資本,IDG、美團、真格等等。流量積聚快、獲客成本低、已有變現途徑、收入增長快,資本喜歡的它都有。

現在,水滴又成功上市,給了身後資本一個退出途徑,看起來一切都很完美,實際上不然。

02

粉飾報表之嫌

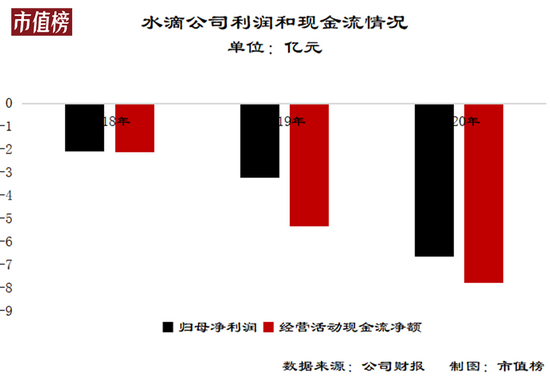

互聯網打法常見的困境是利潤很難看,主營業務持續失血,水滴公司也不例外。

從淨利潤上看,2018年至2020年,水滴公司分別虧損了2.09億元、3.22億元和6.64億元。從經營活動現金流來看,淨流出從2.11億元擴大到7.77億元。

虧損、無法自我造血,這樣的公司要佔領市場必須有資本的持續輸血。

要得到資本的青睞,除了要有“水滴籌+互助平臺+保險”這種商業閉環的好故事,也要有好看的數據。

對於互聯網企業,尤其是虧損中的互聯網企業,收入、GMV(GTV)以及它們的增長速度都是非常重要的估值指標,水滴公司在收入這一指標上是下了功夫的。

首先可以明確的是,保險經紀,具體來說就是分銷保險產品,這一業務獲得的佣金收入佔到總收入的比重近90%。

對於收入的確認,水滴的招股書是這樣描述的——佣金收入在保單生效時得到確認。就是說只要保單賣出去了,簽好合同了,水滴就可以確認收入。

相比起來,同爲互聯網保險經紀公司的慧擇保險經紀,它的收入確認方式顯得複雜得多,共有五步,核心在於第五步——當實體滿足績效義務時確認收入。

一個是保單生效確認收入,另一個是實體滿足績效義務確認收入,區別是什麼?

保單有短期保單和長期之分,在水滴保商城銷售的短期健康保險產品期限一般是12個月,長期健康和人壽保險產品一般在6年到30年之間。目前,水滴保銷售的保單以短期爲主。以2021年一季度的數據來看,長短期保單的比例是3:17。

在短期保單上,兩種確認方式基本沒區別,而在長期保單上,區別就比較大了。假設水滴保和慧擇銷售了同一款6年期的保單,水滴保的處理方式是直接將這一張保單獲得的佣金全部確認收入,而慧擇會把佣金收入在6年裏分期確認。

總體來看,水滴的收入確認方式相對激進,短期收入數值可能會比較美觀,但也有點寅喫卯糧的意思。

銷售長期保單,保險公司並不會一次性把佣金付完,而是按月或者按年支付佣金,因此水滴保的這部分收入是沒有現金流支撐的,屬於低質量的收入。

體現在財務報表中就是大額的合同資產。合同資產區別於應收賬款,它是一種有條件的收款權,這個條件包括了保單的承保方在履行了相關的賠付或者其他義務。

2019年底和2020年底,水滴保的合同資產分別爲6.18億元和8.49億元。2020年,合同資產佔收入的比重超過了25%,如果按照慧擇的處理方式,水滴公司的收入將大幅縮水。

儘管慧擇的利潤狀況和現金流都更優秀,但在二級市場上,老實的慧擇遠比不上有好故事會修飾的水滴。

當前,水滴的佣金收入中,長期保單佣金比重還比較低,因爲長期健康險和壽險的保費更高,佣金率更可觀,而且能夠帶來相對穩定的現金流,所以,保險經紀公司都會傾向於銷售長期的險種,以提高LTV。

LTV,客戶終身價值,即每個用戶在未來能帶來的收益總和,LTV足夠高,才能夠扭轉虧損的局面。

這一點,從過去水滴保的動作也可以驗證。水滴保從2019年開始發力長期險網銷業務,長期險經紀業務佣金收入飛速增長,從2019年的1.73億元增長至2020年的6.5億元,佔收入的比重也從11.5%提升至21.5%。

在這種趨勢下,水滴未來的收入裏必定能擠出更多的水分。

03

下半場:流沙下的保險之城

水滴的生意是依靠人的善意、人脈和焦慮做起來的,能調動這些要素,也是水滴的核心競爭力。因此,缺少任何一個要素,建立在此之上的商業模式也會變得不穩固。

2019年,德雲社演員因病發起水滴籌,最後卻被發現有車有房,家人在衆籌期間還能消費升級,換了臺手機,這與我們想象中的窮苦人民走投無路求助社會的劇情完全不同。

此類事件被曝出來的不在少數,公衆難免有種“騎自行車的給開寶馬的還大平層房貸”的感覺。

2020年4月,石家莊的某家醫院裏上演了一幕“籌人見面,分外眼紅”的戲碼,輕鬆籌和水滴籌的人竟然因爲爭奪用戶而打起來了,十分不體面。

這一次風波,把這兩家“公益”企業送到了風口浪尖之上。免費是爲了收費,民衆此時終於明白了,水滴的口碑也打了個折扣。

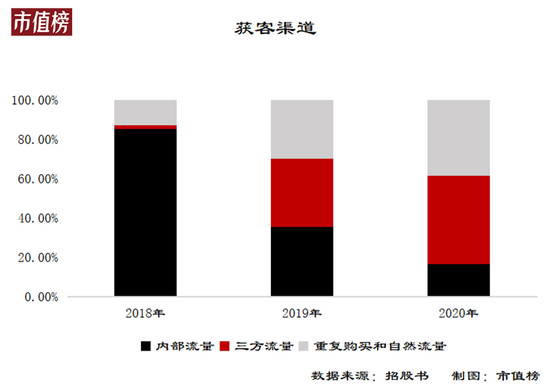

當用戶不再信任平臺,人脈的力量會減小,愛心的輻射範圍會縮小,內部轉化率也會變差。

這就是水滴籌現在面臨的困境,必須通過三方渠道購買流量。招股書顯示,水滴保的財年收入中,三方渠道所佔的比例從2018年的1.9%猛增至2020年的44.9%。

買量,正是虧損的重要原因。

楊光對此回應道,外界對第三方渠道獲客成本的看法偏負面,認爲這種形式不健康,但其實核心在於通過外部渠道獲客後,能否把用戶留在平臺上。

這個問題可以轉化爲,購買了短期保險產品的用戶會不會重複購買,最終能不能轉化爲購買長期保險產品的用戶,還是要回到LTV上來。

這就涉及到新老勢力的競爭了。一般來說,線上能力強的企業,賣不動複雜的保單,線下能力強的傳統壽險,獲客能力更差。再加上代理人制度的效率大不如前,傳統保險的改革勢在必行。

比如平安,就正在大刀闊斧地改革,重要的轉型方向就是產品改革和推動互聯網化。平安還投資了同樣有互聯網保險經紀業務的衆安在線。

衆安在線也是水滴創始人沈鵬曾經對標過的企業,身後同樣站了一排的資本,阿里、軟銀、紅杉、騰訊。

目前,這條賽道里,老牌保險公司想“上網”,和水滴是競合的關係,線上保險經紀在拼命提高曝光度搶奪用戶,這距離互聯網打法的後半段——建立壟斷地位,還有很長的距離,距離盈利也有很長的距離。

不幸的是,水滴最大的優勢,即通過公益帶來的低獲客成本,正在慢慢消失。

“盈利並不是目前最優先考慮的問題,當前,我們更關注業務發展的速度和健康度。具體的盈利時間表,等有更明確的盈利指標後再同步給大家”,這是水滴公司的態度。

可市場未必認可,否則怎麼會上市即破發,股價又怎會腰斬?總不能把鍋都甩到中概股受重創這一個因素上吧。