銀行涉房貸款集中度半年考:11家個人住房貸款仍超標

中新經緯客戶端9月3日電 (魏薇 實習生趙思涵)A股上市銀行中報已披露完畢。自去年房地產貸款集中度管理通知下發後,涉及房地產行業的貸款已成爲銀行半年報的重頭戲,尤其是和居民密切相關的個人住房貸款。

中新經緯客戶端梳理銀行中報發現,A股40家上市銀行中,有11家個人住房貸款佔比超過房地產貸款集中度監管“紅線”,10家房地產貸款佔比超過上限。另外,招商銀行、興業銀行等8家銀行上述兩項均超標。

數據顯示,截至2021年6月末,大部分超標銀行的個人住房貸款佔比和房地產貸款佔比較去年末有所下降。業內人士認爲,超標銀行在過渡期完成壓降存在一定壓力,但政策留有2-4年過渡期,整改時間較爲寬裕。

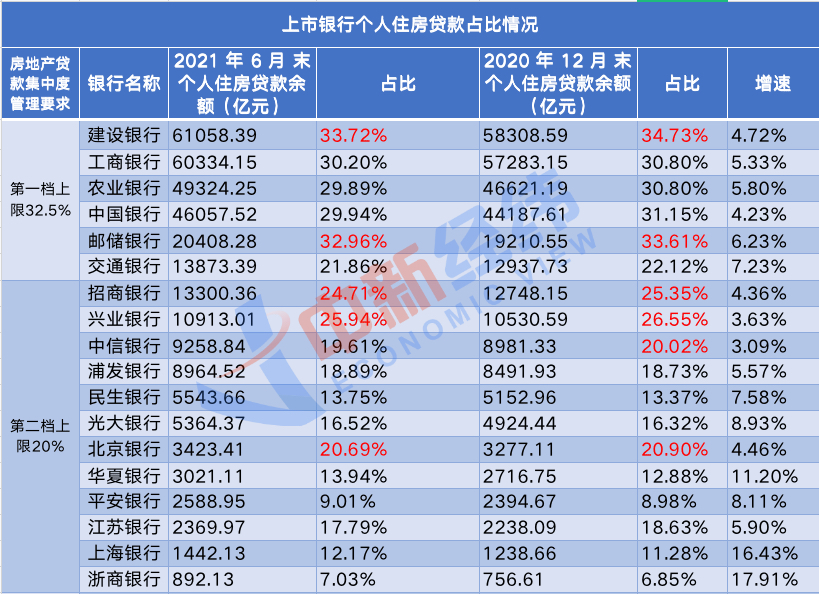

11家銀行個人住房貸款踩紅線

2020年12月31日,中國人民銀行、中國銀行保險監督管理委員會發布《關於建立銀行業金融機構房地產貸款集中度管理制度的通知》(下稱《通知》),根據銀行業金融機構資產規模及機構類型,分檔對房地產貸款集中度進行管理。

根據《通知》,銀行業金融機構分爲5檔:第一檔爲中資大型銀行,包括6家國有大型商業銀行和國家開發銀行;第二檔爲中資中型銀行,包括12家全國性股份制商業銀行、北京銀行、上海銀行、江蘇銀行、農業發展銀行、進出口銀行;第三檔爲中資小型銀行和非縣域農合機構,包括第二檔中的城市商業銀行之外的城商行、民營銀行、大中城市和城區農合機構;第四檔爲縣域農合機構;第五檔爲村鎮銀行。

五個檔次的個人住房貸款佔比上限分別爲:32.5%、20%、17.5%、12.5%和7.5%。

中報數據顯示,個人住房貸款佔比方面,建設銀行、郵儲銀行、招商銀行、興業銀行等11家銀行仍超紅線,但佔比較上年末相比均有所下降。如建設銀行由34.73%下降至33.72%,招商銀行由25.35%下降至24.71%,瑞豐銀行由22.33%下降至21.39%,降幅均在一個百分點左右。

從增速上看,此前個人住房貸款佔比超標的銀行,個人住房貸款增速均保持個位數增長,比如建設銀行、郵儲銀行、招商銀行、興業銀行個人住房貸款增速分別爲4.72%、6.23%、4.36%和3.63%,僅齊魯銀行的個人住房貸款達雙位數增長,較上年末增長16.33%。

光大銀行分析師周茂華對中新經緯客戶端指出,個人房貸不少銀行仍超標,一方面是由於歷史存量較大;二是個人按揭房貸在銀行眼裏仍是“優質資產”,例如:高首付比例、金額大、收益率較高、存在抵押品、違約率低等;同時,由於擔憂客戶流失,部分銀行壓降積極性不高等。

16家銀行房地產業貸款負增長

如果說個人住房貸款在銀行眼中還是“香餑餑”,房地產業貸款的情況就沒那麼樂觀了。

中新經緯客戶端對比發現,今年上半年,有16家A股上市銀行的房地產業貸款增速出現負增長,這些銀行並不都是“超線”銀行,一些銀行離紅線尚遠,依然選擇壓降房地產業貸款。

“從半年報中發現,個人住房貸款依然保持正常增長,但現在出現一個新趨勢,就是銀行對房地產開發貸款比較謹慎。”招聯金融首席研究員、復旦大學金融研究院兼職研究員董希淼對中新經緯客戶端指出。

銀行對房地產業貸款爲何喪失以往的“熱情”?周茂華分析稱,在國內結構性房地產調控趨嚴、行業分化情況下,一方面,銀行積極落實涉房貸款“兩條紅線”監管;另一方面,銀行防範房企信貸風險,對少數高槓杆房企信貸更“挑剔 ”。“房企貸款儘管沒有超限,但不少銀行放貸不積極,從上半年財報看,部分銀行的房企貸款不良率有所上升。”周茂華說。

從整體房地產貸款來看,按照監管規定,五個檔次的房地產貸款佔比上限分別爲:40%、27.5%、22.5%、17.5%和12.5%。

半年報數據顯示,招商銀行、興業銀行、北京銀行、鄭州銀行、青島農商行、成都銀行、青島銀行、廈門銀行、齊魯銀行以及瑞豐銀行共10家銀行仍超過監管規定的上限。

上述銀行中,除興業銀行外,其餘銀行的房地產貸款佔比均較上年末有所下降,如招行由33.12%降至32.22%、北京銀行由30.7%降至29.28%、成都銀行由34.66%降至29.44%。

在董希淼看來,相關政策留有一定過渡期,銀行整改時間較爲寬裕,整體壓力不大。周茂華表示,對於超標銀行,主要處理方法包括:做大分母、減小分子,例如增加小微企業等行業信貸投放;減少涉房類新增信貸業務、鼓勵客戶提前還款或通過資產證券化等減少存量等。

招行表示,下半年將繼續加強房地產貸款集中度管理,推動房地產貸款佔比穩步下降,並持續優化信貸資產結構,積極加大對優質製造業、綠色信貸等行業投放,預計房地產貸款集中度管理政策總體影響可控。

興業銀行在半年報中稱,將主動適應更加嚴格和精細的房地產調控政策,按照監管部門房地產貸款集中度管理方案穩健投放房地產信貸業務,保障房地產信貸業務資產質量穩定和量價平衡。

多家銀行稱優先支持剛需房信貸需求

今年上半年,不少城市傳出房貸額度緊張、放款慢的消息。從上半年銀行披露的數據看,個人住房貸款餘額較上年末均保持正增長,爲何不少貸款人仍感覺放款慢?

周茂華談到,出現這種現象主要是國內房貸監管趨嚴後,部分“超限”銀行整體額度緊張,尤其是部分熱點城市;另一方面,銀行預期房貸額度趨緊,對貸款人的資質審覈趨嚴。

董希淼則指出,銀行開年發放的貸款有一部分是上一年的積壓件,真正當年發放的其實只有一部分,加上5月份以來廣州、深圳、杭州、上海等一些熱點城市有窗口指導。因此,儘管個人住房貸款增長是正常的,但貸款人感受到貸款難、放款慢、利率高。

近日,上市銀行密集召開了中報業績發佈會,各銀行普遍表示,將按照監管要求,嚴格控制好房地產貸款的規模和佔比,落實房地產集中度等管理要求。平安銀行副行長郭世邦說:“我們的兩個指標距離監管要求還很遠,但這並不代表我們就有機會,並不是說馬上就能投放很多房地產貸款,還是要按照監管要求來。”

中新經緯客戶端發現,不少銀行在半年報中表示,優先支持剛需、自住房的需求。

上海銀行稱,該行積極貫徹落實國家關於房地產宏觀調控最新政策,結合經營機構所在城市房地產市場變化及監管政策要求,形成差異化區域策略,優先支持中小戶型普通自住住房的合理需求。

南京銀行也表示,按照住房貸款集中度管理要求,該行保持業務規模平穩合理增長。在額度安排上優先投放針對剛需購房者的首次、首套房貸款,重點支持居民合理的自住及改善性購房需求。

“銀行自身是願意做個人住房貸款業務的,特別是一些中小銀行,離貸款集中度要求還有一定距離。”董希淼建議,金融管理部門在實施房地產貸款集中度管理制度的過程中,提出的要求應進一步做到合理適度,儘量降低對剛需購房需求和房貸合理發展的影響,保障首套購房和合理性改善住房的信貸需求。