滬膠短線易跌難漲

來源:期貨日報

作者:陳棟

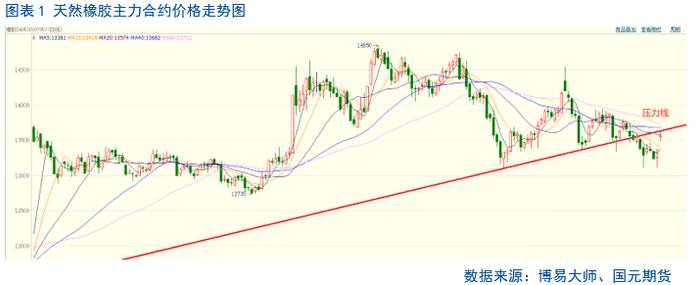

受累於膠市終端需求不振,國內輪胎行業出現“旺季不旺”的疲弱現象。在弱需因素髮酵下,上週三,滬膠期貨2201合約迎來破位下行走勢,期價擊穿13500元/噸一線整數關口,最低下探至13215元/噸,創去年10月中旬以來新低。鑑於目前產膠國供應輸出壓力不減,而國內需求乏力,未見改善跡象。儘管近兩個交易日膠價超跌反彈,但筆者認爲,後市滬膠料再度承壓走低。

供應壓力逐漸回升

雖然當前德爾塔新冠變異病毒在東南亞快速傳播,引發泰國、緬甸、老撾、越南和柬埔寨等產膠國感染新變種新冠病毒的人數逐漸增加,但未對割膠和橡膠運輸行業造成較大影響。據天膠生產國協會最新發布的數據,7月,天膠生產國協會成員國合計產量達101.08萬噸,較去年同期的96.99萬噸小幅增長4.22%。1—7月,天膠生產國協會成員國合計產量達596.47萬噸,較去年同期的565.06萬噸小幅增長5.56%,目前來看,天膠整體呈現供應壓力逐漸回升的態勢,並對膠價形成負面影響。

終端車市旺季難旺

在下游需求方面,受國內疫情和馬來西亞疫情的影響,芯片短缺及原材料價格上漲,在一定程度上導致汽車生產和需求受到抑制。中汽協發佈的數據顯示,8月國內汽車產銷分別完成172.5萬輛和179.9萬輛,環比分別下降7.4%和3.5%,同比分別下降18.7%和17.8%,降幅比7月分別擴大3.2個百分點和5.9個百分點。與2019年同期相比,產銷同比分別下降13.4%和8.2%,產銷增速均由正轉負且降幅較大。

與此同時,作爲天膠消費晴雨表的重卡銷量8月也繼續呈現斷崖式下跌。數據顯示,8月我國重卡銷量達6.2萬輛,環比下降19%,同比下滑52%,銷量比去年同期減少了近7萬輛。前8個月,我國重卡市場累計銷量約爲118.3萬輛,同比增長9%,相比1—7月的17%增幅縮窄了8個百分點。目前來看,國外疫情導致的芯片供應短缺問題依舊存在,疊加原材料價格持續高位運行加大了企業成本壓力。由此預計,第四季度國內車市需求仍呈現疲弱態勢,“金九銀十”將出現旺季難旺現象。

輪胎企業開工下滑

在終端車市需求走弱的背景下,疊加國內輪胎企業相關聯設備檢修引發輪胎設備暫停生產,以及內外銷市場走貨壓力不減,三者不利因素導致整個輪胎行業開工率顯著下滑。據統計,截至9月10日當週,山東地區輪胎企業全鋼胎開工負荷爲40.70%,周環比大幅下降9.43個百分點,較去年同期下滑33.82個百分點,較2019年同期下滑31.11個百分點。同時,國內輪胎企業半鋼胎開工負荷爲39.41%,周環比大幅下滑15.25個百分點,較去年同期下滑30.88個百分點,較2019年同期下滑27.70個百分點。輪胎行業開工率呈現反季節下滑,凸顯橡膠弱需特徵。

整體來看,基於目前國內膠市供需結構偏弱的制約,雖然短期膠價出現超跌反彈走勢,但進一步上行缺乏動力和基本面的支持,預計後市滬膠2201合約仍將維持振盪偏弱走勢,短線料呈現易跌難漲的特徵。(作者單位:寶城期貨)