下游消費好於預期,滬膠能否更上一層樓?

期貨日報

分析人士表示,10月初,美聯儲延長高利率環境的持續時間,市場博弈的重點將逐漸從“higher”轉向“longer”。在此邏輯驅動下,美元和美債利率同時走強,對大宗商品帶來負面影響。不過,受益於我國車市需求數據樂觀,汽車產銷量和重卡銷量顯著好於預期,滬膠期貨呈現集體上漲走勢。其中,滬膠期貨2401合約一度上漲至14920元/噸,當週累計漲幅達6.53%。由於產業因子利多效應超過外圍宏觀因子偏空氛圍,預計後市滬膠期貨有望延續偏強格局。

後市有望延續偏強格局

王妤

1.外圍風險資產遭到拋售

雖然美國政府在9月底通過45天的短期融資法案,暫時避免政府陷入“關門”的困境,但衆議院議長麥肯錫被罷免導致美國國會在11月17日前通過2024財年預算的可能性下降,美國政府未來依然面臨被“關門”的風險。與此同時,美國非農就業數據和製造業數據表現堅挺,打破了市場對高利率、高通脹將導致美國經濟放緩的預期。

受以上因素影響,美聯儲或延長目前高利率的時間。這意味着全球高利率持續時間可能更久,市場博弈的重點將逐漸從“higher”轉向“longer”。在此邏輯驅動下,美元和美債利率同時走強。其中,美元指數一度衝高至107.34,而美債收益率也大幅攀升,10年期國債收益率一度突破4.8%,30年期國債收益率觸及4.925%,雙雙刷新2007年以來的最高水平。這對以美元定價的大宗商品資產形成利空影響。

2.旺季背景下產膠量穩增

全球90%以上的橡膠種植面積和產量均位於東南亞地區。雖然今年厄爾尼諾現象逐漸加重,東南亞地區在割膠初期受高溫乾旱氣候影響出現產膠遲滯現象,但隨着雨季到來,產膠國膠水產量恢復至往年正常水平,部分產膠國產出量迎來正增長。據天然橡膠生產國協會(ANRPC)最新發布的9月報告,8月成員國天膠產量大幅增加至117.15萬噸,不僅同比增加6.06萬噸,而且月環比再度增加9.75萬噸,凸顯產膠旺季的季節性特徵。其中,8月泰國產量達45.1萬噸,環比增加12.27%;印尼產量達27.24萬噸,環比增加1.95%;馬來西亞產量達3.5萬噸,環比增加25%;越南產量達16.5萬噸,環比增加13.79%;中國產量達11.36萬噸,環比增加3.27%;印度產量達6.85萬噸,環比增加11.93%。

對比過去3年8—12月產膠國月度產量均值發現,8月產膠量爲106.4萬噸,9月產膠量爲112.1萬噸,10月爲113.57萬噸,11月爲118.94萬噸,12月爲116.37萬噸。不難看出,依據往年產膠規律,每年9—12月產膠國月度產膠量將穩步增加。以過去3年的增速來估計,預計2023年9月產膠量將達到123.43萬噸,10月產膠量將達到125.04萬噸,11月產膠量將達到130.96萬噸,12月產膠量將達到128.13萬噸。換言之,在沒有極端天氣干擾的背景下,未來膠市供應壓力將逐漸增加。

圖爲天膠生產國協會成員國天膠產量(單位:萬噸)

從全年角度來看,預計2023年全球天膠產量料同比增加2%至1488萬噸。其中,泰國增加2.5%、印尼增加1.8%、中國下降0.1%、印度增加3.8%、越南增加0.2%、馬來西亞下降2.9%、其他國家增加2.8%。2023年,全球天膠消費量料同比增加0.2%至1556.7萬噸。其中,中國增加3.3%、印度增加5.7%、泰國下降26%、馬來西亞增加5.8%、越南增加1.4%、其他國家增0.6%。換言之,2023年全球膠市供需缺口達68.7萬噸。

3.下游車市消費好於預期

衆所周知,國內天膠主要用於輪胎生產,而輪胎需求強弱又取決於終端車市景氣度。在國家促消費政策及車市步入“金九銀十”消費旺季等因素驅動下,購車需求持續釋放,9月我國汽車市場整體呈現旺季特點,環比同比均實現增長。中汽協發佈的數據顯示,9月我國汽車產銷分別完成285萬輛和285.8萬輛,環比均增長10.7%,同比分別增長6.6%和9.5%,產銷量均創歷史同期新高,延續了增長態勢。前三個季度,汽車產銷分別完成2107.5萬輛和2106.9萬輛,同比分別增長7.3%和8.2%。此外,9月我國汽車出口44.4萬輛,連續兩個月超過40萬輛,環比增長9%,同比增長47.7%。前三個季度,我國汽車出口338.8萬輛,同比增長60%。車市需求向好,提振膠市做多信心。

4.國內重卡銷量環比回升

隨着一系列穩增長、促民生、提信心等政策的落實,有力促進消費潛力釋放,有效鞏固經濟韌性增長,內生動力不斷增強,供應鏈上下游需求趨穩,帶動物流需求有序回升。9月我國物流業景氣指數爲53.5%,較上月回升3.2個百分點;我國倉儲業指數爲53.5%,較上月上升1.5個百分點。在燃氣車的強力助推下,我國重卡市場迎來“小金九”。據統計,9月我國重卡市場銷售約8萬輛,環比上升12%,比上年同期的5.18萬輛增長55%,淨增加接近3萬輛,這是今年市場繼2月以來的第8個月同比增長。1—9月我國重卡市場累計銷售70.1萬輛,同比上漲34%,同比累計增速擴大兩個多百分點。截至前三季度,我國重卡市場今年累計銷量已經超過去年全年銷量(67萬輛)。

圖爲2016—2023年國內新車銷量月度走勢(單位:萬輛)

從目前的排產和終端需求情況來看,由於燃氣車需求旺盛,9—12月的重卡市場表現都會超出行業在年中時的預期。可以預見,在接下來的第四季度,燃氣車將會加速替代柴油車,天然氣重卡的銷量佔比將繼續提升,全年達到20%似乎沒有懸念。筆者預計,今年的重卡市場總體銷售規模可能會超過93萬輛,同比增長超過38%。

圖爲2018—2023年國內重卡銷量(單位:萬輛)

5.輪胎需求維持高景氣度

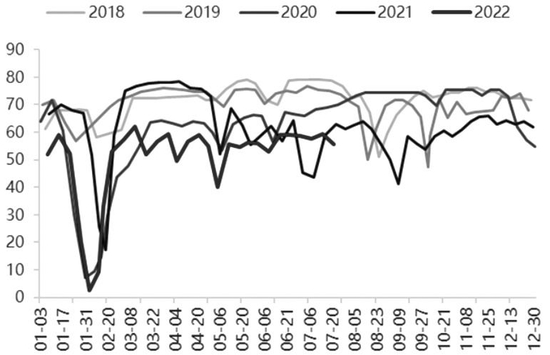

今年以來,隨着國內經濟復甦,汽車市場持續增長,拉動輪胎需求增長。數據顯示,8月我國輪胎外胎總產量爲8529.9萬條,較去年同期產量修正數據走高17.4%;1—8月我國輪胎外胎累計產量爲6.44億條,累計同比走高13.9%。目前輪胎行業處於產銷兩旺的狀態,尤其是三季度企業訂單充足,行業開工率不斷提升。據統計,9月輪胎廠開工率逐漸走高。其中,半鋼輪胎生產企業月均開工負荷達64.66%,環比增加1.83個百分點,同比增加8.62個百分點。全鋼輪胎生產企業月均開工負荷達72.16%,環比增加0.11個百分點,同比增加11.36個百分點。

圖爲2013—2023年國內輪胎產量(單位:萬條)

圖爲2017—2023年國內輪胎企業全鋼胎開工率走勢

圖爲2017—2023年國內輪胎企業半鋼胎開工率走勢

6.社庫呈現持續去化態勢

在輪胎需求增長的背景下,國內港口庫存不斷去化。截至10月6日當週,青島地區天膠一般貿易庫庫存爲55.51萬噸,較9月22日當週減少2.25萬噸,降幅3.90%。天膠青島保稅區區內庫存爲15.91萬噸,較9月22日當週減少0.99萬噸,降幅5.86%。二者庫存合計達71.42萬噸,周環比小幅減少3.24萬噸,爲連續第8周下降,累計跌幅達16.73萬噸。

綜上所述,雖然近期外圍宏觀因子開始轉空,對大宗商品期貨價格形成負面影響,但橡膠產業因子走強,尤其是在需求驅動邏輯帶動下,車市產銷兩旺,輪胎產量大幅回升,開工負荷同環比增加,提振膠市做多信心,利多繼而傳導至青島保稅區,令橡膠社會庫存持續下滑。在此背景下,預計後市滬膠期貨2401合約將維持振盪偏強走勢。(作者期貨投資諮詢從業證書編號Z0018785)

分析人士:四季度上行概率大

首席記者 譚亞敏

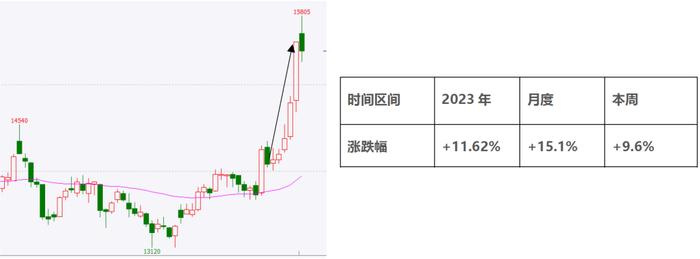

國慶假期後的一週內,在大宗商品市場情緒整體偏淡的背景下,滬膠期貨周內強勢上漲超6%,並達到2022年2月以來的新高,接近15000元/噸大關。

“國內外產區異常天氣持續影響收膠工作,引發供給擔憂,疊加外圍上週公佈的部分經濟數據延續修復態勢,導致膠價上漲。”國泰君安紙漿研究員高琳琳說。

中信期貨橡膠研究員李青告訴期貨日報記者,近期滬膠持續上行的原因有對主產區產出不及預期的擔憂,也有對終端需求數據表現偏暖的反饋,以及小部分收儲題材傳聞的帶動,但主要驅動力仍來自供給端。受泰國南部地區連續降雨的影響,泰國原料難以在旺產季正常上量,而這種情況自8月中下旬開始已持續一個多月。產出受阻在原料價格變動上體現得較爲充分:膠水價格自8月中旬開始,截至10月16日漲幅近23%;杯膠價格漲幅則高達27%,表現強勢的原料價格對滬膠期貨形成了較強支撐。除泰國外,越南產區方面,9月同樣階段性受到降雨偏多的影響,原料產出偏緊。就當前來看,與去年同期相比,來自產地的天膠總供給量依舊偏少。

記者在採訪中獲悉,供給方面,異常天氣持續影響新膠產出,海外工廠推遲船期,標膠混合到港數量偏少。據泰媒10月13日消息,最近兩個月以來,持續的強降水已導致泰國35個府受影響。其中,11個府的洪澇災害較爲嚴重,影響收膠工作。據中國海關總署10月13日公佈的數據,9月我國進口天然及合成橡膠(含膠乳)合計62.7萬噸,較2022年同期的65.1萬噸下降3.7%。

據悉,在“金九銀十”拉動下輪胎需求尚可,全鋼半鋼胎高開工,輪胎出口表現較好,重卡銷售數據也較好。相關數據顯示,10月13日當週全鋼胎開工率爲64.25%,相比上週49.9%大幅提升;半鋼胎開工率爲72.49%,相比上週小幅提升。

9月國內PMI重回擴張區間,經濟回升態勢明顯;半鋼胎與全鋼胎開工率表現均維持穩定;終端方面,汽車9月單月銷量創下今年以來新高,三季度產銷整體表現好於預期,購車消費需求有所釋放,同時四季度也是汽車消費的傳統黃金時期;重卡銷量8—9月表現亮眼,都對天膠需求形成了一定提振。“在供給不及預期以及需求逐步轉暖的背景下,庫存方面反映出來的就是青島港口庫存持續去化,而這種去庫走勢短期內仍將維持。”李青說。

當前成本端和庫存端的情況如何?記者在採訪中獲悉,成本端,泰國、海南膠水價格受異常天氣影響持續上漲。10月16日,泰國原料膠水價格上漲0.9泰銖/公斤,杯膠價格上漲1.25泰銖/公斤。海南膠水制全乳價格上漲900元/噸,制濃乳膠價格上漲900元/噸。雲南膠水制全乳價格下跌200元/噸,制濃乳膠價格下跌200元/噸。庫存端,國內天膠庫存持續去化。截至10月15日,青島地區天膠保稅和一般貿易合計庫存量75.91萬噸,較上期減少2萬噸,環比減少2.56%。保稅區庫存環比減少2.53%至11.02萬噸,一般貿易庫存環比減少2.57%至64.89萬噸。

當前產業利潤情況如何?李青認爲,上游企業毛利水平相對平穩,而下游受益於出口市場的良好表現,輪胎製造企業盈利狀況改善顯著,使得其對原料價格上漲的容忍程度不斷好轉,產業利潤整體回升利好產品價格進入上行區間。

對於天膠後市,高琳琳認爲,短期國內外產區異常天氣持續,影響收膠工作,原料收購價格存在持續上行預期,成本端對天膠市場形成支撐。海外工廠推遲船期,標膠混合到港數量偏少,國內天膠庫存持續去化提振業者信心,“金九銀十”拉動下游需求。短期天膠市場上下游利多因素佔據主導,膠價仍有向上驅動空間,預計滬膠振盪偏強。

“天膠市場仍存在利多因素。供給端,市場對產區減產預期不斷升溫,後期產區的天氣因素成爲焦點。需求端,國內汽車消費進入季節性旺季,同時出口訂單支撐依舊存在,出貨表現尚可。往年來看,四季度天膠上行概率更大,疊加今年來自厄爾尼諾以及收儲方面的因素仍存在不確定性,滬膠後市仍偏樂觀對待。”李青說。