中信期貨:供需格局延續改善 鋅價震盪偏強

報告要點

國內宏觀經濟下行壓力加大,四季度宏觀託底預期增強。前期專項債發行較慢,四季度專項債提速預期或有效提振基建投資,對鋅消費形成支撐。同時能耗雙控趨嚴,雲南湖南等地輪番發生限產,供給擾動將貫穿全年,預計滬鋅四季度在供需偏緊狀態下將震盪偏強。

摘要:

三季度鋅價區間震盪爲主,四季度預計在供需偏緊狀態下將震盪偏強。主要核心邏輯爲:

其一,美國拜登基建法案待落地,預計將帶動精煉鋅消費。不過,美聯儲taper漸行漸近,美元指數後期傾向於回升,對鋅價負面擾動加大;

其二,今年鋅礦供應逐漸恢復,但四季度或再面臨供應擾動,預計全年鋅礦供應維持偏緊格局;

其三,能耗雙控趨嚴背景下,湖南雲南等地輪番發生限產,四季度冶煉產出或再度面臨收緊壓力;

其四,海外補庫週期下,將帶動國內外消費的向好,配合國內房地產後端的韌性較強以及基建投資回升預期抬升,四季度精煉鋅消費不會太悲觀;

其五,供需格局向好下,伴隨着消費旺季的來臨,四季度內外鋅錠庫存將去化。短期仍需關注國內拋儲是否會超預期;

四季度宏觀託底預期增強。前期專項債發行較慢,四季度專項債提速預期或有效提振基建投資,對鋅消費形成支撐。同時能耗雙控趨嚴,雲南湖南等地輪番發生限產,供給擾動將貫穿全年,預計滬鋅四季度在供需偏緊狀態下將震盪偏強。

操作建議:四季度鋅價預計震盪偏強

風險因素:海外流動性拐點提前到來,國內消費旺季不及預期。

一、三季度鋅市場回顧:先抑後揚,高位波動

三季度鋅價重心有所上移,波動整體較小,後期波動區間主要聚集在21500-23000元/噸。

7月份以後,拋儲利空情緒逐漸釋放完畢,鋅價開啓緩慢回升之路,一路上漲到22500元/噸。西南地區限電限產壓力逐漸抬升,雲南、廣西由於前期缺電而不得不降負荷生產,導致7月份冶煉產出增量有所下降。同時精煉鋅下游消費逐漸進入淡季,供需雙弱下鋅價走勢較爲溫吞。

進入8月份,國內外鋅價仍然未有起色,滬鋅總體還是在21800-22800元/噸震盪區間內波動。國內限產仍未寬鬆,而國儲拋儲量級較大,供給整體來看未有較大增量。

9月份之後隨着國內經濟下滑,宏觀託底預期增強,市場對於四季度基建投資迴歸的預期升溫,同時供給端受能耗雙控影響,鋅價有突破向上趨勢。

從資金配合來看,相比有色板塊的其他品種,鋅市場資金關注度較低,原因可能是因爲三季度鋅價供需矛盾並不突出,鋅價走勢整體無太多波動。

圖1:三季度內外鋅價波動不大

資料來源:Wind 中信期貨研究部

圖2:三季度鋅市場資金配合較低

資料來源:Wind 中信期貨研究部

二、四季度鋅市場觀點和核心邏輯

三季度鋅價區間震盪爲主,四季度預計在供需偏緊狀態下將震盪偏強。主要核心邏輯爲:

其一,美國拜登基建法案待落地,預計將帶動精煉鋅消費。不過,美聯儲taper漸行漸近,美元指數後期傾向於回升,對鋅價負面擾動加大;

其二,今年鋅礦供應逐漸恢復,但四季度或再面臨供應擾動,預計全年鋅礦供應維持偏緊格局;

其三,能耗雙控趨嚴背景下,湖南雲南等地輪番發生限產,四季度冶煉產出或再度面臨收緊壓力;

其四,海外補庫週期下,將帶動國內外消費的向好,配合國內房地產後端的韌性較強以及基建投資回升預期抬升,四季度精煉鋅消費不會太悲觀;

其五,供需格局向好下,伴隨着消費旺季的來臨,四季度內外鋅錠庫存將去化。短期仍需關注國內拋儲是否會超預期;

四季度宏觀託底預期增強。前期專項債發行較慢,四季度專項債提速預期或有效提振基建投資,對鋅消費形成支撐。同時能耗雙控趨嚴,雲南湖南等地輪番發生限產,供給擾動將貫穿全年,預計滬鋅四季度在供需偏緊狀態下將震盪偏強。

三、全球經濟見頂,Taper漸行漸近

1.全球經濟見頂,國內經濟下行壓力大

伴隨着國內社融增速的下行,中國PMI在去年四季度就已經見頂,今年逐步回落至50附近。發達國家雖然沒有退出寬鬆的貨幣政策,但也沒有進一步加碼,經濟修復的速率也將放慢,全球PMI在6月有見頂勢頭,預計將逐步回落至50-55之間。

8月社融數據維持平穩,寬貨幣緊信用格局持續,當前基建投資並未明顯發力,房地產融資受到三條紅線的壓制,短期內信用難寬,信用週期領先實體需求半年左右的時間,從去年11月之後社融增速見頂回落,進入緊信用週期,預計信用偏緊對實體需求的壓制仍然將持續。受到房地產調控的影響,居民中長期貸款持續下行,預計商品房銷售增速將進一步下行,將影響房地產的施工強度,進而對精煉鋅需求產生不利影響。

圖3:全球PMI數據已經見頂

資料來源:Wind 中信期貨研究部

圖4:國內社融增速較低

資料來源:Wind 中信期貨研究部

2.Taper漸行漸近,美聯儲縮債計劃四季度或將成行

我們基於10年期美債收益率和TIPS的交易價格可以將名義利率分解爲實際利率和通脹預期兩部分。7月份非農數據略超預期,實際利率有所反彈,但從絕對值水平來看,目前仍在-1%附近,處於歷史最低水平。5月中旬以來隨着商品價格的下跌,10年期美債隱含的通脹預期也有所回落,但總體仍處於歷史高位,在2.5%附近。

過去一段時間美債收益率持續下行,主要原因可能在於債務上限約束和美聯儲保持購債力度不變。預計四季度債務上限問題將得到解決,屆時美債供給會顯著上升,同時聯儲也可能開始縮減QE,供需關係的逆轉將推動美債收益率上行。

2021年7月美國新增非農就業人數94.3萬人,超市場預期的85.8萬人,爲去年8月以來新高,不過8月份非農就業人數有所回落。2020年5月至現在,美國已經有1666萬人重新回到就業崗位,就業已經恢復96.3%。8月美國官方失業率回落至5.2%,失業率繼續下降,證明美國就業正在持續改善。美國在9月的議息會議上雖未宣佈實質性的taper信號,但結合鮑威爾發言以及美國就業情況,美聯儲或在11月左右宣佈taper。

圖5:10年期美國國債實際收益率

資料來源:Wind 中信期貨研究部

圖6:美元指數或將上行

資料來源:Wind 中信期貨研究部

四、三季度鋅礦供應逐漸放鬆,預計四季度迴歸偏緊格局

1.海外礦逐漸恢復至疫情前水平,四季度供應端干擾仍存

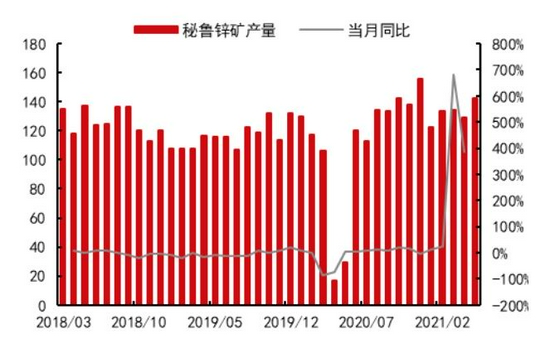

今年上半年全球鋅礦產出逐漸恢復,基本恢復至疫情前水平。據ILZSG統計數據,2021年1-6月,全球鋅精礦產量633.3萬噸,同比增加53.4萬噸,相比1-5月全球鋅精礦累計產量520.8萬噸,同比增加42.8萬噸,除卻2020年低基數的原因,較2019年同期也增加了21.7萬噸,5月和6月全球鋅精礦產量同比增幅和增速都有較大提高。從總體上來看,全球鋅精礦產量已經達到近五年來的高位。其中,海外地區1-6月累計生產鋅精礦203萬金屬噸,同比增加22.06萬噸或12.2%,增幅較1-4月繼續擴大;其中6月單月產量基本達到疫情前水平,表明海外礦山產量繼續恢復。

分國家來看,哈薩克斯坦、美國和加拿大鋅礦產量下降明顯;祕魯和墨西哥鋅礦增產顯著。1-5月累計產量較疫情前下降較多的國家主要是哈薩克斯坦、美國和加拿大,較2019年同期分別下降5.01萬噸、2.55萬噸、2.2萬噸。哈薩克斯坦產量的減少主要是源於Kazzinc的部分礦山品位降低;加拿大多個礦山的產量較去年同期均有不同程度的下降,Caribou已經復產,但產量仍未恢復至正常水平。1-5月產量累計增加較多的主要是疫情逐步恢復生產的國家,如祕魯和墨西哥,較2019年同期分別增長了10.5萬噸和3.15萬噸,其次是新建產能仍在釋放的地區,如印度和澳大利亞,較2019年同期分別增長了4.3萬噸和3.99萬噸。根據目前已公佈的各大礦山二季度數據,祕魯Antamina礦山二季度產量環比增加6.7%,同比增長158%,產量高於疫情前水平;Nexa二季度產量同比增加30.7%,環比增加5.4%;印度斯坦鋅業礦山持續提產中,公司在最新發布的產量指引中預計在未來新的財年裏,將實現鋅精礦產量達到102.5-105萬噸。

四季度供應端干擾仍存。今年三季度海外部分礦山新產能集中釋放,疊加疫情緩解主要礦山產能修復,預計四季度產量仍會持續修復和增長,但是疫情的隱患仍在,四季度還有可能對鋅礦供應端產生擾動。印度斯坦鋅業已延長其在拉賈斯坦邦Chanderiya鉛鋅冶煉廠的一臺焙燒爐的計劃停工期,以進行維修和大修。預計烘焙機將在10月中旬恢復運營。停產將導致鋅產量損失約25000噸。

圖7:全球鋅礦產出恢復節奏逐步加快

資料來源:ILZSG 中信期貨研究部

圖8:21年全球鋅礦產出將回升,但仍低於19年水平

資料來源:ILZSG 中信期貨研究部

圖9:祕魯鋅礦產量增速修復

資料來源:ILZSG 中信期貨研究部

圖10:哈薩克斯坦礦產量下降

資料來源:ILZSG 中信期貨研究部

圖11:2021年-2023年全球主要鋅礦山增量項目

資料來源:Wood Mackenzie 國信證券 中信期貨研究部

2.三季度國內礦山生產逐步恢復,四季度或再面臨收緊壓力

今年三季度國內鋅礦產出明顯恢復,但仍未修復至疫情前水平。據SMM數據顯示,1-9月份國內鋅礦產量累計爲270萬金屬噸,較去年同期增加了24萬金屬噸,低於19年同期的水平;其中三季度鋅礦產量101萬金屬噸,較去年同期高13萬金屬噸,但不及疫情前水平。

受去年疫情導致低基數的影響,疊加前期新增產能投產,三季度國內鋅礦增量明顯。分地區來看,內蒙古增量最大,雲南次之,主要是去年疫情期間,礦山開工較晚,礦山開工限制較嚴,導致去年產量基數偏低。新增產能方面,新疆烏拉根鉛鋅礦在2020年年中完成了擴建,成爲目前中國最大的單體鉛鋅礦山,鋅精礦產能增加4萬噸/年,今年產能增量繼續釋放。雖然新疆、廣西地區都有新建項目的產量釋放,但今年國內礦山新建和擴建項目有限,加上礦山品位下降的困擾將長期存在,所以當前國內鋅礦產出回升主要是彌補2020年疫情干擾下導致的缺口,相較2019年,國內自有鋅礦產出的增量有限。環保政策和惡劣天氣部分限制了國內鋅礦修復至疫情前水平。9月份,廣西地區限電有所緩解,但尚未完全消除;雲南地區限電階段性解除,但電力供需問題尚未根本性解決,後期政策調整仍存不確定性;新疆地區限電再發,影響部分開工率;內蒙地區,除一家冶煉廠因事故停產之外,能耗雙控也繼續影響部分產量。此外5-6月份以來,高溫、暴雨等惡劣天氣也影響了礦山正常的生產節奏。

從進口來看,鋅礦進口量自一季度以來整體有所減少。最新海關數據披露,2021年1-7月中國進口鋅精礦216萬噸實物,累計同比下降6.1%。二季度環比下降19.24%,同比下降18.51%。7月進口鋅精礦28.1萬噸,同比增加3.2%,環比增加18.9%。7月鋅礦的進口量有小幅增加。其中7月自澳大利亞進口量環比增加了165%至9.9萬噸,從1-7月累計來看,自澳大利亞進口61萬噸,累計同比下降35%。

圖12:國內鋅礦產出逐步修復

資料來源:ILZSG 中信期貨研究部

圖13:7月鋅礦進口同比增速下滑

資料來源:ILZSG 中信期貨研究部

圖14:國內煉廠鋅礦庫存水平偏低

資料來源:ILZSG 中信期貨研究部

圖15:連雲港鋅礦庫存處於低位

資料來源:ILZSG 中信期貨研究部

3.四季度鋅礦或維持緊平衡格局

雖然三季度鋅礦國內外供給較前期有所緩和,鋅礦加工費向上調整,但四季度國內煉廠將進入新一輪的原料冬儲備庫週期,疊加國內高寒地區礦山生產將季節性休停,因此,礦供應端將面臨再度收緊的壓力,鋅礦供應偏緊格局暫難根本性扭轉,預計四季度鋅礦現貨加工費大概率也會有所回調。

圖16:三季度國內鋅礦仍延續緊平衡格局

資料來源:ILZSG 中信期貨研究部

圖17:三季度鋅礦加工費小幅上行

資料來源:ILZSG 中信期貨研究部

五、國內冶煉環比增長受限,海外穩中有升

1.國內三季度由於檢修和限電影響增長受限

國內三季度鋅冶煉產出釋放基本符合預期。國內精煉鋅7月份產出延續增長,單月產量46.1萬噸,同比增加7%,環比增加3%。8月份精煉鋅產出出現回落,單月產量爲44.9萬噸,同比下降1.1%,環比減少1萬噸。

三季度受到區域檢修計劃和限電影響,精煉鋅產出增速受限。7-8月爲煉廠常規檢修的時間,部分煉廠檢修計劃會影響精煉鋅的產出。分地區來看,7月份,內蒙古和安徽地區因檢修小幅影響產量,大多數地區產量都以恢復爲主,增量主要來自於雲南、內蒙古、甘肅和四川;8月份減量主要來自於湖南、甘肅計劃內的檢修減產以及廣西地區限電影響,其他地區多數冶煉廠產量保持平穩。9月份,廣西地區限電不能完全消除,但影響會有所緩解;雖然雲南地區限電解除,但電力供需問題仍存隱患,後期政策調整仍存不確定性;新疆地區限電再發,影響部分開工率;內蒙地區一家冶煉廠因事故停產疊加能耗雙控政策,預計繼續影響部分產量;9月的增量可能來自於陝西、甘肅、青海、湖南地區冶煉廠復產。

新產能投放方面,2020年12月投產的新疆紫金,在上半年經過調試運行後,整體運行情況較佳;青海中鉅一季度開始出產量,二季度在產中,尚未達到滿產狀態。廣西譽升一期原先準備在5月份投產,但出現了後推,三季度才投產,今年或難以放量。下半年西南能礦一期也有望投產,但其規模較小,產出貢獻量或不明顯。

據安泰科對國內51家煉廠統計,7月份產量爲46.1萬噸,8月大幅下降爲44.9萬噸,預計9月份回升至45.8萬噸,故三季度累計產出量136.8萬噸,同比增加1.7萬噸,增幅1%。在此基礎上,我們預計四季度該51家煉廠產出量爲135萬噸左右,同比增長略超過13萬噸,增幅爲11%上下。二季度同比增量明顯主要爲去年同期基數較低,但二季度產出尚未迴歸至去年四季度的冶煉水平。

8月份第三批拋儲落地,涉及鋅拋儲量5萬噸,數量基本持平於第二批,但略低於市場預期的拋儲量。前三輪鋅拋儲累計量已達到13萬噸。由於國內冶煉端生產受到干擾,國內拋儲對冶煉產出縮減量進行彌補和對沖。比較來看國家對鋅保供穩價的動作更爲強烈,鋅的拋儲補充力度大於銅和鋁。由此預計今年鋅的拋儲總量會比預期更高,估計將達到25-30萬噸。從第三批國儲鋅錠儲存地點分佈來看,第三批國儲鋅錠銷售地點涉及到11個省、自治區、直轄市減,包括了大部分國內消費地。由於限電限產影響較大,廣東市場供給持續處於偏緊狀態,現貨升水持續走高,因此第三次拋儲加大了華南地區拋儲量,後續疊加限電限產的放寬,預計廣東市場現貨偏緊的現狀或可得到緩解。

圖18:鋅冶煉利潤(理論值)處於較低水平

資料來源:Wind 中信期貨研究部

圖19:國內冶煉產出同比大幅增長,環比下降

資料來源:安泰科 中信期貨研究部

圖20:2021年內蒙古鋅冶煉產能佔全國11.8%

資料來源:安泰科 中信期貨研究部

圖21:2021年內蒙古鋅冶煉產出佔全國12.5%

資料來源:安泰科 中信期貨研究部

2.三季度鋅進口受阻,四季度進口或持續下降

三季度鋅進口盈利窗口打開機會較少,國內鋅進口流入量持續下行。據海關總署最新數據,2021年1-7月,中國累計進口精鋅30.2萬噸,同比增長13.14%,其中7月份進口3.27萬噸,同比下降25.64,環比下降12.69%;1-7月累計進口鋅合金4.91萬噸,同比增長31%,其中7月份進口7871噸,同比增加18.76%,環比減少4.6%。

三季度進口持續受阻主要是受到拋儲和旺季需求偏弱抑制。國內拋儲之後,拋儲量對國內供應形成階段性補充,對進口形成了一定程度的替代,同時對短期滬鋅期價有所衝擊,不利於內外比值的抬升,因此進口鋅的流入需求隨着回落,導致近期進口量的持續下行,三季度鋅進口長單形式流入爲主。同時,三季度國內鋅季節性消費旺季表現略低於預期,也一定程度上抑制了進口需求。

對於四季度,伴隨着國內拋儲預期仍在,進口窗口長期關閉,且虧損程度進一步加劇,鋅總體進口量將有限。後續進口窗口短期內仍不具備打開的可能性,進口需求量或有減少。

圖22:近期鋅三月進口盈虧持續下行

資料來源:Wind 中信期貨研究部

圖23:1-7月精煉鋅進口量同比大幅下降

資料來源:Wind 中信期貨研究部

圖24:2021年鋅進口量或進一步下降

資料來源:海關總署 中信期貨研究部

圖25:國內保稅區鋅錠庫存暫維持於低位

資料來源:SMM 中信期貨研究部

3.上半年海外冶煉產出穩中有升

2021年以來,海外冶煉產出呈現出穩中有升的趨勢。據ILZSG數據顯示,6月份全球精煉鋅產量118.8萬噸,當月同比增速爲3.4%。1-6月份累計量爲608萬噸,累計同比增加38.74萬噸,累計增速爲6.8%。今年以來全球精煉鋅產出同比增量主要爲中國貢獻爲主。海外冶煉產出呈現穩中有升的態勢爲主,且三季度將延續該趨勢。

海外冶煉產能復產或擴張主要涉及到2020年美國AZR復產後,2021年仍有產能繼續釋放。高麗亞鉛Townsville冶煉廠改造擴建新增的5萬噸/年產能,預計2021年將投放。墨西哥Torreon新產能於2019年開始釋放,2020年故障產出回落,2021年產能將進一步提升。印度斯坦鋅業原計劃提高其冶煉產能,匹配其不斷釋放的礦山產能,但印度疫情壓力下,其實際進度需進一步跟蹤。不過,海外新增產能的釋放趨勢,整體會較緩慢。

總的來看,前三個季度海外鋅冶煉產出主要呈現爲溫和上升的趨勢。全年來看,維持我們年報的判斷,預計海外增量爲10-15萬噸左右。

圖26:2021年-2023年全球主要鋅礦山增量項目

資料來源:安泰科 中信期貨研究部

圖27:全球精鋅產出不斷恢復

資料來源:ILZSG 中信期貨研究部

圖28:2021年全球精鋅產出量將提高

資料來源:ILZSG 中信期貨研究部

六、終端消費韌性較強,四季度消費不悲觀

1.基建預期漸起,鋅消費或受到支撐

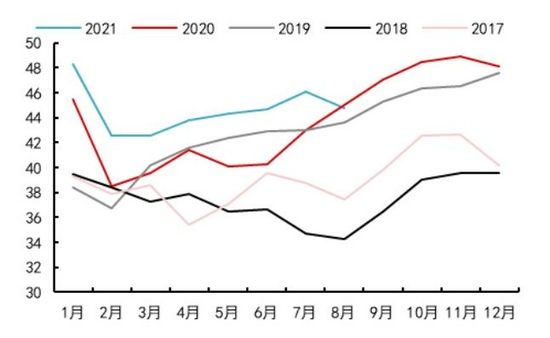

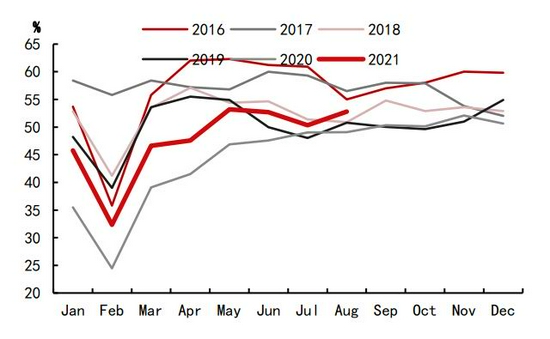

鍍鋅管和鍍鋅結構件開工小幅下降,主要由於8月疫情和極端天氣擾動終端企業施工,鋼材價格波動較大,下游訂單未明顯好轉,企業成品庫存壓力顯現。壓鑄合金方面,開工略有恢復,因部分廠因原料庫存過高,有生產成爲成品需求。第三批拋儲貨源提貨,整體以消耗原料庫存爲主,對外採購下降。初端下游開工略有抬升,下游需求將視鋅價變化而定,部分廠因成品庫存累積,可能會下調生產計劃。不過隨着九十月份消費旺季的來臨,中端企業開工率將會回升。

圖29:鍍鋅開工表現尚可

資料來源:SMM 中信期貨研究部

圖30:壓鑄鋅開工同比偏低

資料來源:SMM 中信期貨研究部

圖31:氧化鋅開工表現尚可

資料來源:SMM 中信期貨研究部

圖32:鍍鋅板出口量延續上行

資料來源:SMM 中信期貨研究部

終端消費領域上,三季度總體呈現淡季不淡的局面,隨着金九銀十消費旺季的來臨,終端消費向好依然可期。

房地產方面,1-7月,國內商品房銷售面積同比增長21.5%。今年百城成交土地面積略於往年,且房屋新開工亦明顯低於往年同期水平,但是,房屋竣工水平卻表現優於往年同期,說明開發商致力於竣工以確保達標“三條紅線”,且在下半年還會持續。按照房屋新開工到主體封樓12個月左右的時間去推演,去年8月開始房屋單月新開工面積負增長,預計會在今年三季度後半段及四季度體現到竣工增長逐漸乏力上來。拿地及新開工延續偏弱格局,7月以來銷售也開始持續降溫,銷售作爲領先指標,預示着未來地產鏈前端的壓力或進一步增大,但是目前存量施工面積和高增的建安投資將對需求形成支撐,不能用新開工增速去線性外推建築業需求的走弱幅度,因此四季度建築業需求斷崖式下行風險的不大。

基建投資方面,近期地方政府債券明顯加快,預計8月之後基建投資相較前期將有明顯改善。上半年財政支出明顯下降,在穩增長的壓力下下半年財政支出將會開始回暖,與之對應的就是基建投資的回升。

汽車方面,中汽協數據顯示,今年1-7月,汽車銷量1475.6萬輛,銷量同比增長19.3%。另外,據中國汽車工業協會預測,2021年中國汽車銷量將增長4%。7月工廠庫存維持去化的趨勢,仍維持在歷史最低水平,廠商的庫存壓力不大;具體車型方面,僅客車產銷維持正增長,其他品種不同程度的負增長,貨車的產銷下降較爲明顯。

家電方面,7月統計局口徑家電產量爲4505萬臺,當月調整後增速爲2.7%;累計產量達34292萬臺,累計同比增速上行至1.6%。產業在線口徑白電銷量爲2719萬臺,仍呈季節性下行。產業在線口徑的白電產銷從季節性來看,仍維持不同程度的走弱,內銷走弱是整體產銷下降的主要原因,7月份白電外銷呈現季節性反彈。

中國以鍍鋅中間品,家電、汽車等終端產品的形式出口鋅爲主,出口合計佔到國內鋅消費量的20%左右的比例。故此輪海外補庫週期有望延續一、兩個季度,將繼續拉動國內的鋅消費。

綜上,四季度出口需求支撐明顯,出口回落壓力或要等到明年,而房地產雖然有下行壓力,但四季度難以出現斷崖式下滑。四季度專項債發行明顯加快。將有效帶動基建投資的增長,四季度國內鋅消費並不悲觀。

圖33:國內房地產新開工預計將走弱

資料來源:Wind 中信期貨研究部

圖34:建築工程投資保持較強韌性

資料來源:Wind 中信期貨研究部

圖35:基建投資現階段增速較慢

資料來源:Wind 中信期貨研究部

圖36:專項債發行速度有所加快

資料來源:Wind 中信期貨研究部

圖37:國內汽車產銷延續低迷

資料來源:Wind 中信期貨研究部

圖38:今年中國新能源汽車銷量將加速增長

資料來源:Wind 中信期貨研究部

圖39:白電銷量呈現較強韌性

資料來源:Wind 中信期貨研究部

圖40:家電出口逆季節性回升

資料來源:Wind 中信期貨研究部

圖41:國內出口仍較爲強勁

資料來源:Wind 中信期貨研究部

圖42:今年中國新能源汽車銷量將加速增長

資料來源:Wind 中信期貨研究部

2.歐美經濟見頂,等待拜登基建落地情況

美國方面,美國拜登基建計劃有望落地,將對未來1-2個季度的消費形成持續拉動。前期美國房地產銷售形勢良好,庫存已去化至偏低水平,故後期美國房地產銷售或被動減弱,並將轉向推動前端開工和施工的走高。美國房地產行業驅動的轉換,從前期對耐用品消費增加,或將轉爲對建築材料的消耗爲主。與此同時,美國汽車行業景氣度持續向好,四季度有望延續恢復趨勢。

中長期來看美國經濟趨於下行,8月製造業PMI略有反彈,但從各項經濟指標來看,美國經濟已經見頂回落。前期美國經濟最大的支撐是財政刺激下商品消費大幅上升,但隨着財政補貼的結束,過度透支的商品消費將趨於下行迴歸趨勢值,將帶動相關原材料需求的下降,減少對海外特別是對中國商品的進口,從節奏來看時間點或在明年。

歐元區經濟同樣見頂回落,製造業PMI連續三個月回落,8月份製造業PMI已經跌至61.4,從M1增速對製造業PMI的領先作用來看,未來歐元區經濟將持續下行。9月歐元區經濟景氣指數大幅下滑至31.1,其8月前值爲42.7;9月歐元區投資者信心指數繼續下行,現值爲19.6,前值爲22.2;6月份工業生產指數同比跌至9.7%。隨着歐洲經濟的見頂回落,全球商品需求有下行壓力,後期需要關注拜登基建對商品的拉動情況。

圖43:美國成屋銷售持續強勁

資料來源:Wind 中信期貨研究部

圖44:美國成屋銷售庫存處於低位

資料來源:Wind 中信期貨研究部

圖45:美國零售數據開始下滑

資料來源:Wind 中信期貨研究部

圖46:美國汽車銷量緩慢修復中

資料來源:Wind 中信期貨研究部

圖47:歐盟工業生產有所下滑

資料來源:Wind 中信期貨研究部

圖48:歐元區投資信心指數回落

資料來源:Wind 中信期貨研究部

七、供需格局改善,鋅庫存將低位波動

進入七八月份後,國內鋅錠庫存明顯放緩,主要在於隨着消費淡季的來臨下游消費有所減弱。並且國儲拋鋅量級較大,前三次拋儲量分別爲3萬噸、5萬噸和5萬噸,三次拋儲合計拋鋅13萬噸。相比現有的十幾萬噸的庫存數,量級明顯較大。

四季度以後,預計國儲拋鋅將繼續進行,線性外推的話鋅全年拋儲量或在28萬噸,將有效對沖鋅錠產出及供應量的減少。同時LME鋅在經歷前期的兩次交倉後庫存上行動力減弱,四季度LME累庫壓力減小。預計在國內外低庫存背景下鋅價支撐較強。

圖49:國內鋅錠社會庫存低位波動

資料來源:Wind 中信期貨研究部

圖50:四季度滬鋅月價差有望擴大

資料來源:Wind 中信期貨研究部

圖51:LME鋅庫存有所下降

資料來源:Wind 中信期貨研究部

圖52:LME鋅期價暫時維持小Contango結構

資料來源:Wind 中信期貨研究部

圖53:全球鋅供需格局

資料來源:ILZSG 統計局 中信期貨研究部

中信期貨 沈照明