娛樂直播下行,周鴻禕的花房上市來遲

歡迎關注“新浪科技”的微信訂閱號:techsina

文/祝婷婷

來源/商業數據派(ID:business-data)

周鴻禕有望收穫繼奇虎360、360金融、魯大師之外的第四家上市公司——花房集團。

10月26日消息,據港交所文件顯示,擁有花椒直播、六間房等產品的花房集團已正式向港交所遞交招股說明書,擬主板掛牌上市。募集資金擬用於豐富產品內容及服務、市場推廣、技術研發、併購投資等。

招股書顯示,花房集團主要業務領域爲在線社交娛樂,提供包括音視頻直播娛樂及社交網絡服務在內的多種服務。旗下運營花椒直播、六間房以及HOLLA等。花房集團董事會主席爲周鴻禕,執行董事及CEO爲于丹。招股書顯示,花房集團的股東架構中,周鴻禕通過三六零(SH:601360)、花椒壹號等幾家公司累計持股38.21%,爲第一大股東。宋城演藝(SZ:300144)爲第二大股東,持股37.06%。

走過蒙眼狂奔的草莽時代,起起落落間,花房集團終於站在IPO的大門前。當資本泡沫逐漸褪去,千播大戰後的直播戰場,倖存者不過寥寥數十。隨着百度36億美元收購YY又起波瀾,虎牙、鬥魚雖成功上市,但股價一路下探,合併計劃也宣告失敗;港股上市的映客,股價已跌至1.51港元,市值僅爲30億港元,距離其巔峯110億港元市值已縮水近七成。

作爲“千播大戰”的倖存者之一,花房集團的IPO似乎姍姍來遲,亮出業績家底,花房實力究竟如何?

坐擁1000萬主播,一年進賬近37億

“六間房數據這麼好,收入這麼高,你們又是這麼有抱負的精英,爲啥要合併給我?爲什麼不單獨上市?”2015年,在杭州宋城集團的辦公室裏,面對宋城董事長黃巧靈的發問,六間房創始人劉巖直奔主題:我就是衝着錢來的。不知道是不是這份“坦誠”打動了黃巧靈,最終,宋城演藝發佈公告宣佈以26億元收購六間房100%股權。

兩年後,宋城又宣佈將六間房作價34億元與密境和風(花椒直播的運營方)進行重組。兜兜轉轉,最終六間房被周鴻禕和他的花椒直播接手。在整合六間房在PC端的渠道優勢後,這3年裏,花房集團一路狂奔,除成功收購HOLLA Group,進行社交出海嘗試外,旗下蜜枝科技佈局虛擬娛樂,打造虛擬偶像IP“留歌”。時至今日,花房已擁有註冊主播約1000萬名,年度營收高達37億元。

2018年、2019年、2020年及2021年前8個月,花房集團的分別實現營收19.93億元、28.31億元、36.83億元和29.6億元。招股書顯示,花房集團定位爲全球用戶提供音視頻直播娛樂及社交網絡服務,旗下產品包括移動端旗艦產品花椒、PC端旗艦產品六間房及海外視頻社交網絡產品HOLLA及Monkey等,主要營收來自於直播產品兌換虛擬物品及直播平臺的其他服務。

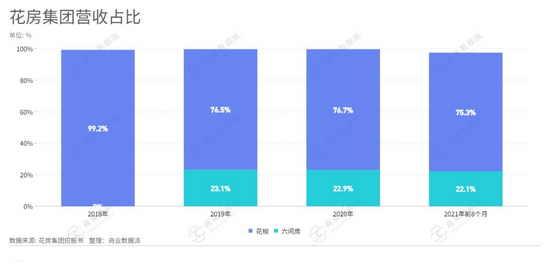

從收入構成來看,其營收主要來源於三大業務板塊,分別是音視頻直播服務,HOLLA集團提供的社交網絡服務及其他服務。直播服務仍是花房的絕對基本盤,2018年至2021年前8個月,直播收入分別佔其總收入的99.2%,99.6%,99.6%,97.5%。也就是說,音視頻直播收入佔總營收的比重超九成,對單一業務非常依賴。

直播服務版塊中,花椒貢獻了逾七成營收,可以說是花房集團的“現金牛”。除了視頻直播收入外,近年來語音直播產品佔總營收的比重也逐年上升,2018年至2021年前8個月,語音直播產品的收入分別佔總營收的0.5%、6.8%、14.2%和22.1%。

毛利方面,2018年至2021年前8個月,花房集團分別實現毛利3.02億元、7.06億元、10.11億元、8.20億元,毛利率分別爲15.1%、24.9%、27.5%及27.7%。其中,花椒的毛利率維持相對穩定,爲25%左右。但六間房的毛利率從2020年的的39.3%下降至2021年的35.2%,招股書稱,爲提高用戶參與度,六間房增加吸引及留任獨立主播的成本。

2019年,也就是合併後的第二年,花房集團開始盈利。2018年至2021年前8個月,公司分別實現淨利潤(Non-IFRS)-1.58億元、2.11億元及3.67億元、2.60億元。據悉,花房集團的絕大部分銷售成本爲給主播或MCN虛擬打賞的收益分成。2018年2021年前8個月,主播成本佔各期收入的比例有所下降,分別爲74.6%、67.8%、66.4%和66.1%,這也是其淨利呈增長態勢的重要原因。

對於視頻直播平臺來講,用戶與內容一直是支撐其業績增長的原動力。截至2021年8月31日,花房集團註冊用戶達3.7億,月活躍用戶超5990萬。其中,花椒和六間房分別有2.07億名和0.77億名累計註冊用戶,花椒和六間房付費用戶留存率分別爲78.8%和66.1%。

雖然花房集團依然在加大投入吸引用戶流量,但用戶活躍數據的下降已是不爭的事實。從2018年到2021年8月31日,花椒直播的月活用戶分別爲4100萬、2360萬、2720萬、2950萬。隨着直大潮褪去,三年時間花椒月活下降了1150萬,2020年月活用戶僅爲2018年的66%。招股書並未公佈六間房歷年月活數據,最新數據顯示六間房的月活用戶爲2500萬。對比同業機構,用戶活躍數據似乎都遭遇瓶頸,根據根據艾媒北極星數據顯示,2021年1月,虎牙直播月活爲2789.29萬,YY爲2526.21萬,鬥魚直播爲2219.97萬,映客直播的月活爲1098.64萬。

一般來說,傳統的秀場直播用戶流量跟着主播走,直播平臺的主要收入來源爲用戶打賞以及流量廣告收入,這也意味着如果留不住主播,平臺也將面臨用戶流失的風險,優質主播的重要性不言而喻。截至2021年8月31日,花房集團平臺的累計註冊主播數目爲1070萬名,今年前8個月每種產品每名活躍主播的日均直播時長超過230分鐘。其中,花椒擁有註冊主播約1010萬名,平均月活躍主播超過20萬名。而六間房擁有主播50萬名。

“主播是直播平臺的核心競爭力。但伴隨着直播行業這些年的發展,資源壟斷、頭部效應等問題逐漸凸顯,成熟主播創新難,新生主播成長難,已然成爲直播發展中的壁壘。”花房集團CEO于丹表示。

據悉,目前花房集團500名大主播絕大多數來自於經紀公司,花房集團在這方面也不惜每年“砸重金”進行採購。根據財報披露,2020年、2021年前八個月,花房集團的前五大供應商採購額分別爲4.2億元、3.96億元,採購業務爲主播經紀公司服務,分別佔採購總額的13.8%及16.1%。

橫向對比同爲秀場直播的映客,2020年映客的主播成本爲34.1億元。隨着電商等新直播內容爆發,單一的秀場直播模式,面臨增長瓶頸。抖音、快手等短視頻的加入也加劇了直播行業的競爭,據統計,抖音和快手分別以41.1%、44.4%的佔比成爲廣大用戶最常用的直播平臺,這也直接導致不少主播紛紛轉向直播電商進行“撈金”。

根據艾瑞諮詢報告,2021年中國視頻社交娛樂市場規模將達到4150億元,中國娛樂直播市場規模預計有1384億元。以花房集團的算法,按照娛樂直播產生的收入市場份額計算,花房集團排在全國第三名,佔比13.5%,前兩名分別佔比31.2%、30%。

隨着花房集團奔赴IPO,其股東的身價勢必也將水漲船高。據不完全統計,自成立至今,花房集團已至少完成7輪融資,投資方包括奇虎360、宋城演藝、策源創投、高原資本、文化中心基金、芒果文創基金等。

其中,“紅衣教主”周鴻禕作爲第一大股東通過幾家公司持股38.21%,宋城演藝通過其全資附屬公司Global Bacchus Limited,持股37.06%,爲第二大股東。全球發售完成後,公司兩大股東持股均將低於30%,因此公司沒有控股股東。此外,致潤一號和致潤二號通過Sun Link Trade Limited持股爲4.38%,思明駿程持股爲3.85%,張發通過JY Infinitas Limited持股爲2.88%,上海佐三持股爲2.63%,芒果文創通過Mango Ningze Limited持股爲1.54%。

近兩年,抖音、快手等短視頻巨頭手握巨大流量強勢入局,擠佔泛娛樂直播超五成市場份額;虎牙、鬥魚合計佔遊戲直播八成份額;而B站、騰訊音娛(酷狗、全民K歌等)、網易雲音樂等社區也在推動細分垂類下的直播。花房此次上市,在資本市場的加持下,究竟能否在一片競爭紅海中成功突圍?

花房有第二增長曲線嗎?

花房集團推出語音社交娛樂和網絡產品,“花吱”就是其中代表。招股書顯示,2018年至2020年,花房集團的語音直播服務取得的營收分別爲人民幣920萬元、人民幣1.93億元及人民幣5.23億元,分別佔同期收入總額的0.5%、6.8%及14.2%。

今年年初,馬斯克站臺的美國音頻社交軟件Clubhouse在全球爆紅,一張全網瘋求的邀請碼甚至被炒到100美金。隨着 Clubhouse 在全球的火熱、資本聞風而動,Match Group 以 17 億美元的高價收購 Azar 和 Hakuna 母公司 Hyper Connect、Facebook 佈局直播。而國內市場,阿里、小米等巨頭也紛紛着手佈局音頻社交領域。羅永浩甚至在微博上表示:“我知道的就有幾十家在抄,春節都不休息了。”

但音頻社交的發展到現在仍具有一定不確定性。 隨着 Clubhouse 名人光環淡去,用戶數據增長遭遇瓶頸,映客推出的音頻社交軟件“對話吧”上線12天后下架。流量難以變現、高昂的服務器成本、內容監管趨嚴、營銷費用高企,花房集團若想持續發力音頻社交,這些問題也亟待解決。

此外,花房也在佈局虛擬娛樂,推出虛擬偶像IP“留歌”。據介紹,花房旗下的蜜枝科技目前可提供虛擬藝人全流程內容的整合服務。

但這些新業務基本都是雷聲大雨點小,海外業務在其中已經算是成功的嘗試。目前,已在北美、歐洲、遠東、中東及北非地區成功運營了HOLLA及Monkey等多款國際產品。並不斷向東南亞及中東和北非地區探索延伸,推出基於音頻和視頻的社交產品。截至2021年8月31日,花房集團海外註冊用戶超8530萬,其中2021年1-8月的新增註冊用戶超2670萬。按註冊量計算,海外用戶佔比已經達23%。

娛樂直播,失去了價值想象力

直播市場,看似是一塊香餑餑,但其實是一塊難啃的骨頭。

遊戲直播領域,在經歷了瘋狂的千播大戰後,熊貓、全民破產倒閉,龍珠、戰旗一蹶不振,2019年,隨着熊貓互娛退出直播行業。迫於政策監管、流量變現以及風口紅利消失等各種條件制約,這場“千播大戰”之後最終只剩下虎牙和鬥魚兩家巨頭。泛娛樂直播領域,陌陌難玩頹勢營收持續下降,歡聚集團單季虧損過億,“港股直播第一股”的映客股價已跌至1.51港元,距離其巔峯110億港元市值已縮水近七成。

回望過去,自2016年開啓“網絡直播元年”後,先是PC端直播被移動端分走一批用戶,再是映客、YY、一直播等平臺之間的“搶人大戰”,急速堆高平臺運行成本;然後是抖音、快手等短視頻平臺的崛起,隨後對直播領域進軍。

在激烈的競爭中,直播品類也變得原來越多樣化,除了原有的秀場直播、遊戲直播,近年來電商直播、音樂直播也不斷崛起。互聯網巨頭們基於原有的內容生態橫向滲透,直播不再是某一種固定品類的產品,而成爲增加用戶粘性的一種手段。

此外,直播平臺本身的同質化嚴重、內容生態飽受質疑、用戶缺乏粘性、變現渠道過分單一等問題也一直制衡着以花椒、映客爲首的泛娛樂直播平臺的發展。內憂外患下,增長遭遇瓶頸,用戶持續被其他平臺分流。反映到數據上就是,2021年3月,映客活躍用戶規模爲1070萬,花椒爲979萬。與之形成鮮明對比的是,以抖音、快手爲首的短視頻平臺,月活已突破了億級,而兩家短視頻平臺探索出的直播+電商+本地生活服務模式,似乎更得資本市場青睞。

值得一提的是,內容監管持續趨嚴,也使直播平臺們加速面臨合規性挑戰。在今年6月,國家網信辦指導屬地網信辦依法約談處置了10家網絡直播平臺,其中就包括花椒直播。花房科技還被北京市文化和旅遊局處以1萬元的行政處罰,此條處罰是由於六間房網站內的某主播在表演中存在低俗的表演行爲。

有消息稱,花房集團上市從2018年就開始籌備上市,花椒和六間房的合併也被認爲是打包上市,可以提高整體估值,但自合併後花房集團因爲各種原因一直未能成功上市。此次上市,也反應了實控人周鴻禕的決心。

無論是資本看重的是用戶粘性還是內容生態,背靠360的花房集團似乎都交出了一份及格的答卷。但在直播這個瘋狂造富、打着擦邊球、吸睛、殘酷、燒錢卻從來不缺乏爭議的領域,快手、抖音兩家已經從直播電商中分得一杯羹;遊戲直播“雙王”虎牙鬥魚最終合併失敗;映客嘗試以陌生人社交反向切入陌陌地盤;上市,並非終點,後競爭時代,花房集團又將講述怎樣的資本故事?