越秀服務管理層:物業標的估值更趨合理,希望下半年收併購落地

每經記者 黃婉銀

8月11日,越秀服務(HK06626,股價3.65港元,市值55.55億港元)成爲港股第一家發佈半年報的物業公司。

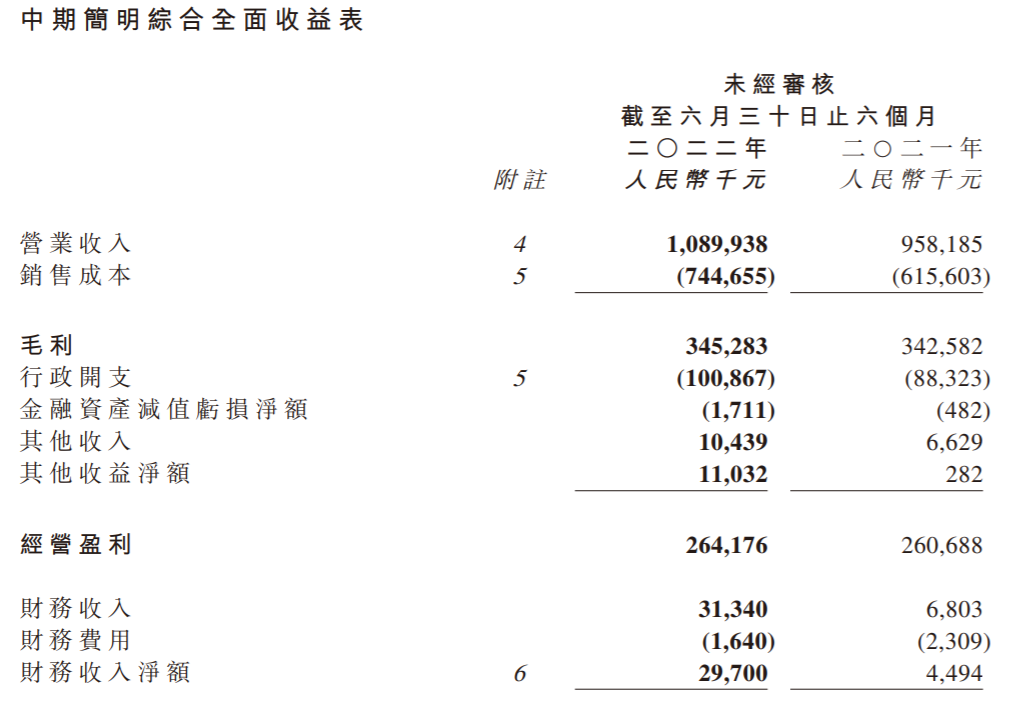

半年報顯示,上半年越秀服務實現營業收入10.90億元(人民幣,下同),同比增長13.8%;毛利率爲31.7%,維持在較高水平;公司擁有人應占盈利約爲2.11億元,同比增長18.6%。

在當日舉行的業績發佈會上,越秀服務執行董事兼常務副總裁毛良敏在回答《每日經濟新聞》記者關於物業管理成本的相關提問時表示,小區的物業管理品質是整個物業管理行業發展和未來想象空間的基礎,所以公司願意在這方面做一些持續性的投入,未來也能夠創造更多的增值服務收入空間。

圖片來源:受訪企業提供

物業股信任有待重建

截至報告期末,越秀服務在管項目286個,在管面積爲4355萬平方米,較截至2021年12月31日增加467萬平方米;合約項目344個,合約面積約爲6262萬平方米,較截至2021年12月31日增加424萬平方米。

越秀服務非執行董事兼董事會主席林峯在業績會現場表示,雖然房地產整體開發增速在下降,上半年同比銷售規模還在下跌,但母公司越秀地產上半年的整體銷售規模同比實現了正增長,越秀服務能從母公司處獲得穩定的交付面積。

“同時,由於母公司穩健的財務和經營表現,也助力我們能夠更好地去拓展第三方市場,也給我們拓展對象樹立了比較好的信心。”

在今年3月份的年度業績發佈會上,林峯就透露2022年外拓新增目標是翻倍增長。上半年,越秀服務第三方外拓合約面積達387萬平方米,同比顯著增長151%。

毛良敏告訴《每日經濟新聞》記者,雖然房地產會對物業管理行業有一些壓力,但公司有獨特的TOD優勢和公建領域方向,“團隊、能力建立起來之後,在未來的時間裏面會持續有更多外拓的貢獻。”

截至今年6月30日,越秀服務TOD在管面積爲657萬平方米,合約面積爲658萬平方米,上半年新增合約面積46萬平方米。期內,TOD物業管理業務所得收入爲1.39億元,同比增長18.9%,佔總收入比例爲12.7%。

今年上半年,港股物業股股價波動頻繁,不少物企市值都出現回調。對此,林峯認爲,去年以來物管股的股價有所調整,主要還是受地產板塊氛圍的影響。這一輪的調整,實際上也是價值體現和優勝劣汰的過程,經過這個過程之後,相信資本市場會對物管股重新建立一些信任。

來源:越秀服務半年報

加強環境類資源投入

上半年,越秀服務的非商業物業管理及增值服務的收入爲8.11億元,同比增長19.5%。其中,物業管理服務收入達3.95億元,同比增長32.9%,佔總收入比例提升至36.2%。

得益於非商業物業在管面積增加、服務用戶大幅增長以及家居生活服務類型多樣化,上半年越秀服務的社區增值服務收入同比增加32.2%至2.44億元,佔總收入比例提升至22.4%,毛利率爲37.8%;非業主增值服務佔總收入比例則爲15.8%。

林峯指出,公司在上半年加大了跟業主相關的生活服務力度,如加大日用品、食品、奶類等相關的新零售產品供應。下半年還會加強整個產品的打造,進一步提升新零售業務的佔比和對營收和利潤的貢獻。

報告期內,越秀服務用於園藝及保潔的成本同比增加51.1%至1.16億元。毛良敏向《每日經濟新聞》記者表示,公司在上半年有意識地加強在環境類方面的資源投入,使得小區整體觀感、品質更高,持續提升業主滿意度。

“小區的物業管理品質是整個物業管理行業發展和未來想象空間的基礎,所以公司願意在這方面做一些持續性的投入,未來也能夠創造更多的增值服務收入空間。”

值得一提的是,今年以來,物業行業在收併購的速度和力度上都有所放緩。今年年初林峯就曾表示,現階段整個物業的標的估值價格較去年上半年出現了一定幅度的回落,希望抓住一些好的收併購機會,但也不會盲目擴張。

而整個上半年,越秀服務在收併購上態度仍舊謹慎。在本次業績發佈會上,越秀服務管理層認爲,公司上半年基於積極謹慎穩妥的策略在推進收併購事宜,但買賣雙方在對估值、PE倍數等方面存在一些差異。從目前情況來看,收併購相對前面幾年來講應該會是一個比較好的時機,估值也確實相比之前合理很多,希望在下半年能夠儘快有標的落地。