叮咚買菜“回血”,多虧每日優鮮?

歡迎關注“新浪科技”的微信訂閱號:techsina

作者 | 金璵璠 編輯 | 艾小佳

來源:開菠蘿財經

8月11日晚,叮咚買菜交出了一份還算亮眼的二季度財報。

對於撤出十餘城、裁員風波中的叮咚買菜,外界最關心的指標是,收入增速掉沒掉,虧損有沒有改善?

財報顯示,叮咚買菜第二季度營收爲66.3億元,較2021年同期的44.5億元增長42.8%。

曾經的虧損大戶一改瘋狂燒錢的面貌,其二季度淨虧損爲3450萬元,相比過往單季十多個億的虧損額,只虧了個零頭。

疫情對叮咚買菜的帶動作用繼續上演,尤其是在公司大本營上海,訂單猛漲。叮咚買菜拿出了成立以來的最佳成績單,尤其是,在非美國通用會計準則下,其首次實現階段性盈利,淨利潤爲2060萬元。可二級市場的反應耐人尋味。

8月11日,美股盤前,叮咚買菜股價漲幅超11%,報4.99美元,開盤後股價持續回落,截至發稿,股價爲4.49美元。相較最初的55億美元市值,當前已蒸發八成跌至10.60億美元。

業績向好,但叮咚買菜卻在用戶數據、訂單量上繼續打着“啞謎”。有關注生鮮電商賽道的投資人擔心,撤城、斷臂,可能是叮咚買菜目前能想到的唯一盈利方法,而這家公司的未來仍然有着很多不確定性,可能並不像業績中形容得那麼樂觀。

不再鉅虧,但訂單數據“不見了”

盈利問題,一直是懸在叮咚買菜頭上的一把劍。在疫情的帶動下,叮咚買菜今年二季度雖沒能徹底扭虧,但虧損大幅收窄。3450萬元的淨虧損額放在過去任何一季,都只是個零頭。而在非美國通用會計準則(Non-GAAP)下,其實現了淨利潤2060萬元。

再來看叮咚買菜的規模。這一季,其營收和GMV均表現尚可,總營收爲66.3億元,較2021年同期相比增長42.8%,環比增幅爲21.9%;其中產品收入環比增幅較高,爲21%,服務收入環比增幅則是17%。銷售額方面,GMV爲71.2億元,同比增長32.3%。

站在經營的角度,新零售專家鮑躍忠認爲,應重點關注叮咚買菜的用戶復購情況,若情況較好,能夠驗證模式的持續性。

但從最新的財報中,很難獲取其用戶復購情況,因爲叮咚買菜不但繼續在用戶數據上打着“啞謎”,連訂單情況也不再披露。

在2021年第三季度財報中,其未披露訂單規模,僅披露用戶數據爲1050萬,到了2021年四季度、2022年一季度財報,用戶數據也不再披露,而是用訂單數據代替。直到2022年第二季度,這兩個數據都不再亮相。關於訂單總數的數據停留在2022年第一季度,爲8060萬份。

對此,關注生鮮電商賽道的投資人陳驍推測,營收和GMV上漲,應該主要是商品價格上漲以及疫情期間的客單價上漲帶來的,或許訂單量和用戶數據沒有那麼可觀,甚至在流失。

關於用戶數據,我們參考易觀千帆的數據來看,近一年時間(2021年6月至2022年6月),叮咚買菜活躍人數在今年4月達到峯值,當月活躍人數爲914.93萬,彼時是上海疫情爆發期;隨後的5月、6月,活躍人數減至747.78萬。

前有欠租欠薪欠款的每日優鮮爲鑑,面對不再鉅虧的叮咚買菜,其實,包括供應商在內的利益相關方最關心的還是錢的問題。

叮咚買菜曾以疫情保障供應鏈的名義,獲得了30餘億元的銀行短期貸款,但按照2021年一年淨虧損64.3億元來算,這筆錢只夠花半年。今年以來,叮咚買菜更是不時傳出大幅裁員、接連撤城的壞消息,市場難免敏感——叮咚買菜的現金流狀況究竟如何?

從財報來看,供應商們的擔憂或許不無道理。

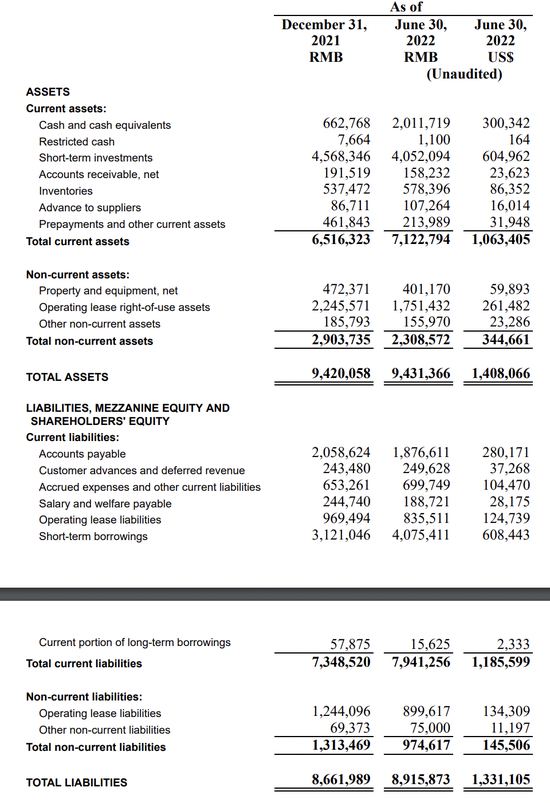

截至2022年6月30日,叮咚買菜的流動資產有71.23億元,而流動負債有79.41億元,本身流動資產已經不能覆蓋流動負債。

流動資產中,現金及現金等價物有20.12億元、短期投資爲40.52億元,也就是說,最直接能變現的資產共計60.64億元。而最直接的短期內要還的錢,包括流動負債中的應付賬款、短期借款,這兩項加在一起是59.52億元。

叮咚買菜2022年Q2資產負債表

凱爾特亞洲董事總經理餘明陽分析,如果最直接能變現的資產,和短期內要還的錢,比值只是剛剛超過1,說明現金流狀況短期內勉強還能支撐,“但不利於發展,需要企業繼續融資”。

有持續賺錢的可能嗎?

每日優鮮“極速達”業務已退出市場,投資人最想知道的是,叮咚買菜三年累計淨虧損114億之後,其安身立命的前置倉業務,是真的有可能扭虧爲盈,還是隻是撤城、人員精簡等一系列操作之下的短期效應?

反映到財報指標上,就得看“平均客單價低、毛利率低,而履約成本過高”的核心問題有沒有改觀。

叮咚買菜創始人梁昌霖曾分享過叮咚買菜的營收業績公式,爲“單量×客單價×毛利率”,隨着單量的增長,平攤的水電費、倉儲費和管理費會越來越低,成本是亞線性的,但收入是超線性的。

他對盈利的設想是:每個前置倉在經營一年後,日訂單能達到1000單,客單價超過65元,在刨去履約成本後,每單的營業利潤預計能超過3%。

叮咚買菜2021年12月份能在上海盈利,取決於客單價和履約費用率兩個指標:在上海區域,平均客單價超過66元,綜合履約費用率是21%左右。

而在全國區域,今年第二季度因未披露訂單數,對應的平均客單價不得而知;通過15.42億的履約成本,測算出履約費用率爲23%,相比過往幾季以及今年一季度的27%,有了明顯優化。

毛利率也得到了改善,從上一季度的28.7%提升爲31.6%。

過去的叮咚買菜,是履約費用率比毛利率高出很多,履約成本就已經把毛利全部喫完,現在,情況得以改善。

餘明陽針對前置倉的模型曾分析道,盈利的手段無外乎提高客單價,提升毛利率,或通過提升訂單密度優化履約成本。但調整任意一項,單倉的運營利潤都不能轉正。換言之,至少得優化兩項,在訂單密度高、客單價高的區域去做優化,模型纔可能轉正。

而除了叮咚買菜曾宣佈全面盈利的上海地區,全國還有幾個消費力強、同時人口密度又高的大型城市,能滿足前置倉模式的要求,且有大量“即時”送生鮮的需求呢?

結合第二季度叮咚買菜撤城減倉的動作,陳驍分析,叮咚買菜想明白了,要止虧,就得大批量撤城,斷臂是短期止虧的唯一路徑。

5月份以來,叮咚買菜在十多個城市發佈《停止服務公告》,關閉了廣東中山、珠海,安徽宣城、滁州以及河北唐山的業務之後,繼而關停了天津站的服務。“這些城市必然是持續虧損、短期發展無望的城市,主要目的是控制成本。”鮑躍忠表示。

目前,叮咚買菜平臺上顯示正常經營的城市僅存27個,較其鼎盛時期減少近10個城市,整體數量縮水近1/4。而從2021年第四季度的財報開始,叮咚買菜也不再公佈前置倉的數量。

盈利優先的叮咚買菜並不會停止撤城。零售行業資深從業者、彩貝殼商務負責人孟奇預判,接下來,叮咚買菜會進一步縮減用戶習慣較爲難培養的區域,未來一到兩年,會深扎江浙滬區域。

叮咚買菜的春天來了嗎?

這份回暖的業績表,是不是能說明,梁昌霖的豪言壯語,即將實現了?

他曾在2021年第四季度的業績電話會上說,“力爭在今年第二季度末實現長三角地區完全盈利,力爭在第四季度全國接近盈利”。叮咚首席戰略官俞樂女士在8月11日的電話會上調整了目標,“希望在今年12月實現單月非GAAP收支平衡”。

陳驍的答案是“不見得”。

他提醒道,目前的費用率改善情況,還不足以說明,叮咚買菜已經跑通了前置倉的單位經濟模型。因爲按照叮咚買菜招股書中對履約費用的解釋,其披露的履約費用只包含倉的情況,也就是說,目前的履約費用還不包含集團公司總部的市場營銷費用、研發費用、企業管理費用。

從另一個角度看,這份止虧的業績,是斷臂求生換來的。“在每日優鮮幾近退出的情況下,如果大批量撤城就是梁昌霖所說的‘公司已經找到了盈利的方法路徑’,資本市場對此是否認可,要打個問號。”陳驍說道。

換言之,叮咚買菜僅靠目前的成績,並不能給自己、給備受質疑的前置倉模式正名。

在燒錢這件事上,“天下”的前置倉玩家都是一樣的,靠這一模式獨立賺錢實在困難。行業裏一些聲音認爲,前置倉適合作爲生態級別公司的補充。“叮咚買菜也不排除有和平臺型電商深度合作的可能”,孟奇以美團買菜爲例,單獨的前置倉可能很難賺錢,但它的存在能幫美團省錢,可以擴充類目、推高流水,保證配送體系的效率,提高對供應商的議價權,甚至是推高股價。

更極端的聲音認爲,未來有一天,叮咚買菜的前置倉將專爲其預製菜業務服務,也不是沒有可能。前置倉模式難以突破,投資人期待着預製菜能成爲叮咚買菜的解藥,不過,從實際情況看,那一天可能還很遙遠。

預製菜是叮咚買菜從2020年就進入的新賽道,理論上,既能起到提高利潤、提高客單價的作用,還給資本市場講了新故事。不過,在最新財報中,其未對這一業務做數據披露,上一次披露還是2021年年報中。其提到,2021年第四季度,預製菜爲公司貢獻了9億元營收,銷售額佔整體GMV的14.9%,其中自有品牌商品銷售佔GMV的10.2%。

“叮咚買菜做預製菜的路線是,加碼熟食、熱食,其毛利率會比生鮮類以及其他常溫類商品高很多”,預製菜新零售平臺三餐有料CEO林志勇表示,叮咚買菜預製菜目前大部分是全國性單品,按照區域口味研發的區域單品相對較少,從這一方面以及並不高的營收佔比來看,該業務整體還在初期階段。

最新財報公佈後,叮咚買菜的股價波動也能反映資本市場的態度。8月11日開盤後,其股價持續回落,截至發稿,股價爲4.49美元,市值爲10.60億美元,相較發行之初的55億美元跌去八成。

2022年Q2財報公佈後,叮咚買菜股價波動 圖源 / 老虎證券

說到底,叮咚買菜的內外部壓力依然很大,它和每日優鮮是脣亡齒寒的關係。

最直接的是供應商危機。孟奇分析,受每日優鮮影響,叮咚買菜的原有供應商對於回款會更嚴格,新進供應商可能對回款要求更苛刻。有供應商對開菠蘿財經表示,“賣完這批貨,就不再幹了,賬期越拖越長,沒有安全感”。

二級市場上,每日優鮮股價跌破紅線面臨退市,只會讓叮咚買菜的處境更加艱難。“(叮咚買菜)資本市場表現短期內不會變好,融資會更加困難。”孟奇認爲。鮑躍忠也提到,“如果市值持續下跌,又不能真正盈利,也很難走出每日優鮮的陰影”。

*題圖來源於視覺中國。應受訪者要求,文中陳驍爲化名。