叮咚買菜難“過冬”

歡迎關注“新浪科技”的微信訂閱號:techsina

文/謝中

來源:燃次元(ID:chaintruth)

爲了度過這個凜冬,叮咚買菜(DDL.US)不斷收縮。

國慶期間,有消息傳出,叮咚買菜即將撤出廈門。燃次元在各平臺看到,叮咚買菜在廈門城市貼出的公告顯示,“本站點即將停止配送服務,最後可配送時間截止至10月8日18:00……所在站點社羣也將同時解散……”

10月9日,廈門的小白曬出“退款成功”的賬單以及卸載叮咚買菜APP的頁面表示,“廈門叮咚買菜會員費退款已到賬,卸載APP啦,有緣再見。”

2021年5月31日,叮咚買菜高調進入廈門市場,首批開設近30個前置倉。但在廈門市場,叮咚並不佔優勢。資料顯示,廈門本地有夏商生鮮超市、樸樸超市、永輝生活等生鮮電商平臺,其中樸樸超市更可算是叮咚買菜的勁敵。

“樸樸超市進入廈門更早,大家也已經習慣用樸樸。叮咚買菜進入廈門推廣期的時候,我和朋友們推薦(叮咚買菜),儘管活動力度很大,但她們都懶得用。”小白說道。

對於撤離廈門,叮咚買菜在回應多個媒體時表示,近期廈門站點的相關變化是正常的業務優化與調整,不影響公司的運轉與發展。

但叮咚買菜的撤離與收縮並非一朝一夕。燃次元注意到,自2021年8月叮咚買菜將戰略從“規模優先,兼顧效率”調整爲“效率優先,兼顧規模”之後,叮咚買菜便開始了收縮之旅。

首先是降低擴城速度。叮咚買菜財報顯示,截至2021年第四季度,叮咚買菜建成有約1400個前置倉,僅較2021年第三季度增加25個。而在此之前,2021年第三季度,叮咚買菜前置倉數量較上一季度增加239個;2021年第二季度,叮咚買菜前置倉數量較上一季度增加了147個。

之後到了2022年,叮咚買菜更是“斷臂求生”,收縮撤離數個城市。

在廈門之前,2022年5月底,叮咚買菜便宣佈在安徽宣城、滁州停止業務,稱將於“2022年5月31日18:00停止配送服務,站點社羣也將解散”。同期,河北唐山、廣東中山和珠海也公告稱,“將於5月31日18:00停止服務”。6月,叮咚買菜也撤離了天津,於“6月15日18:00停止服務”。

10月11日,燃次元在叮咚買菜APP上看到,撤離廈門之後,叮咚買菜目前可正常下單的城市還剩27個,其中18個位於叮咚買菜的“大本營”長三角。從數量來看,更是較上一次公佈覆蓋城市數量——2021年第三季度覆蓋全國37個城市,少了10個。

“斷臂”求生,收縮與撤離背後,是叮咚買菜越來越急迫的盈利目標。鈦媒體在一篇報道中援引知情人士的表述指出,叮咚目前的戰略大方向即集中優勢資源投入能看得到盈利的區域。

對於盈利目標,叮咚買菜已初現苗頭。在2021年第四季度財報中,叮咚買菜提到,上海地區於12月份實現整體盈利。同時,在2022年第二季度財報中,叮咚買菜單季度實現非美國會計準則下的淨利潤2060萬元(人民幣,以下未標註則同),單季度首次盈利。

但這仍洗不清大衆對於叮咚買菜盈利能力的懷疑,上海地區難以代表全國,而2022年第二季度的盈利,似乎更與上海地區疫情緊密相關。

在提及叮咚買菜時,不少消費者會聯想到近期出事的每日優鮮,“叮咚買菜會步每日優鮮後塵嗎”“想想每日優鮮最後的結局”的語句總是被提及。而部分區域盈利、“斷臂”求生帶來的盈利成色幾何,也頻被擔憂。

“我們對叮咚買菜也挺拿不準的,因爲最近它(叮咚買菜)的融資情況也不是很樂觀。據說公司也在考慮要不要停掉叮咚買菜的供應。”叮咚買菜某供應商公司的一位員工擔憂道。

叮咚買菜的冬天,或許沒那麼好過。

叮咚問題頻出

“我是2021年開始使用叮咚買菜的,因爲推廣期的時候接觸到,優惠比較多就嘗試使用了。”小白告訴燃次元,“而且我家離配送點比較近,一般十幾分鍾就送到了,叮咚買菜的服務挺好,個別單品很出色。”

但最終叮咚買菜在廈門走向匆匆撤離,不僅僅因爲樸樸超市先一步佔領了市場。

“叮咚買菜推廣期過了之後,兩個平臺(叮咚買菜和樸樸超市)的價格其實差不多。但一般生鮮電商APP受衆多是寶媽或者辦公室打工人,比較注重品質,而叮咚買菜的品類不如樸樸超市多和全,想買的東西在叮咚上會找不到,水果生鮮相對來說不如樸樸超市品控好。”小白表示。

由此觀之,叮咚買菜自身的品類和品質也在廈門市場拖了後腿。

問題也不僅僅出現在已經撤離的城市,在運營中的城市,叮咚買菜的問題也在顯露。

其中“失速”情況最爲明顯。曾經高調喊出“最快29分鐘達”,比每日優鮮等友商的“30分鐘”快1分鐘的叮咚買菜,正在失去配送時效的保證。

“10月8日我在叮咚買菜買菜,當時下單時間是13時左右,給的配送時間是‘預計14:30-16:00送達’,但我一直在家等到16時多才送達。”北京的用戶草莓吐槽道,“而且當時說配送超時將送用戶300積分,但後來我打開叮咚買菜發現積分並未到賬,而且系統還將我的配送時間修改爲了‘17:30-19:00’。”

在社交平臺上,浙江省湖州市的一位用戶“@掉牙的貓198111”也表示,“叮咚買菜17:04下單,顯示17:00–19:00配送。過了19:00還是沒動靜,中途聯繫過客服,說是會催。看着終於能配送了,等了半小時,結果配送員來電話說是還要40分鐘,或者讓我退。也就是說我在等了近三個小時後,還要再等40分鐘。”

北京的菜菜在一次使用中也發現,標榜“最快29分鐘搶先到家”的叮咚買菜,配送時間已經拉長到50分鐘。菜菜告訴燃次元,“當時配送員給出的解釋是,我所在區域是辦公區,單量較少,而一般配送員都習慣一趟送多個訂單,以求一趟多賺點配送費,所以當日我的訂單沒有配送員願意接單,耽誤了時間。”

“但10月10日,我剛好去朋友家,要買菜做飯,就特意同時下單了叮咚買菜和美團買菜對比,叮咚買菜就是比較慢。”菜菜說道,“我朋友家是一個居住區,周邊都是住宅樓。叮咚買菜和美團買菜就在朋友家樓下的商鋪層。”

菜菜介紹道,“17:08,我先在叮咚買菜下了一單,然後17:13在美團買菜又下了一單。但17:19美團買菜的單先到了,而叮咚買菜直到17:29才送到。”

問題出在履約的保障——騎手數量上。“我感覺最大的差異就是在騎手接單這個環節。因爲美團買菜在17:16商品準備完成後,17:17就有騎手接單了。但叮咚買菜17:10商品準備完成後,17:19纔有騎手接單。”菜菜總結道。

圖/美團買菜與叮咚買菜配送差異 (左爲美團買菜訂單頁面,右爲叮咚買菜訂單頁面) 來源/菜菜提供

叮咚買菜的配送員數量與美團買菜存在差距。此前在《生鮮電商還有多久“跌破1美元”?》一文中,燃次元就曾寫道,相隔不到100米的叮咚買菜亞運村站點和美團買菜慧忠裏站點,配送員數量分別爲10名左右和20多名。

但在近期的走訪中,燃次元發現,叮咚買菜的配送員似乎在進一步縮減。“我們目前就七八個騎手。”10月10日,叮咚買菜亞運村站點的一名配送員告訴燃次元。

10月11日,叮咚買菜華策中心站點的一名配送員也表示,目前站點就7個配送員,“有時候單多了就會忙不過來,配送時間會延長。”

配送員的流失或與單量的減少有關,“現在站點每天就600單,因爲叮咚買菜的價格貴了,有些用戶就不下單了,以前每天有800、900單。”

對於收入主要依靠配送費的配送員來說,單量的多少直接影響着收入。今年3月,一名叮咚買菜配送員就向燃次元直言,“現在站點每天就500多單,分到每個人頭上也就五六十單。我都快不想幹了。”

叮咚買菜謀求提升“人效”也可能逼走一部分配送員。《財經天下週刊》的一篇報道中,援引叮咚買菜前員工的表述提到,從2021年9月起,公司在一線展開提高“人效”工作,(對於配送員來說)“基礎工資的銳減,且配送壓力大”。

這一點,今年3月,有叮咚買菜配送員也告訴燃次元,自2021年6月上市以來,已經降薪三次了,近期叮咚買菜還調整了獎勵方式,“以前每個月績效、全勤、好評等獎勵大概能有1000元。但現在改成了每送滿1950單獎勵200元,2080單獎勵400元,2210單獎勵600單。”

“可以說200元都拿不到。”這名配送員直言。

傳導到用戶端,便是難以保證的配送時效。

令人擔憂的現金流

叮咚買菜也曾有過“燦爛的夏天”。

根據叮咚買菜官網列舉,截至2019年12月,叮咚買菜建成前置倉近600個;到了2020年12月,建成前置倉則超過850個。疫情帶來的需求增長,爲生鮮電商帶來了發展契機。數據顯示,僅2020年11月,叮咚買菜就新進入了近10個城市。

進入2021年,叮咚買菜更是繼續快速擴張。數據顯示,截至2021年底叮咚買菜在全國的前置倉達到約1400個,覆蓋城市也從2020年底的17個增長到2021年第三季度的37個,在一年內實現了翻倍增長。

也是在2021年5月31日,叮咚買菜高調進入廈門,一口氣開出30個前置倉。同時,2021年6月29日,叮咚買菜在紐交所上市。

冬天來得突然,僅僅相隔一年,叮咚買菜便開始了收縮與撤城。2022年5月開始,叮咚買菜便開始了大規模撤城。對於撤離這部分城市的原因,當時叮咚買菜解釋爲,目前個別站點暫停服務,系公司對部分區域站點的常規優化與調整。

同時,2021年12月和2022年1月,叮咚買菜被曝大規模裁員,有員工表示,叮咚買菜開啓大裁員,採購50%,算法30%,運營30%,招聘10-20%。

彼時,叮咚買菜對此解釋爲,裁員只是個別變動,屬於小範圍內公司對正常組織資源的調整。在2022年2月的2021年第四季度財報電話會議上,叮咚買菜創始人兼CEO梁昌霖還表示,受裁員消息影響,上海市勞動監察部門到公司進行實地調查,結果證明公司的員工流動與往年沒有太大的變動。

一切調整與變化背後,均指向叮咚買菜的盈利目標和令人擔憂的資金狀況。

在上市之前,叮咚買菜曾是資本的寵兒。梳理顯示,上市之前,叮咚買菜共獲10輪融資,投資機構包括軟銀願景基金、CMC資本、今日資本、紅杉資本等。上市前夕,2021年4月和6月,叮咚買菜還分別獲得了由DST Global、Coatue聯合領投,以及軟銀願景基金領投的D輪、D+輪投資。

但上市之後,叮咚買菜的“錢”路卻一路坎坷。

2021年6月29日,叮咚買菜在紐交所上市,發行價爲23.5美元/ADS,但上市當日,叮咚買菜開盤價報28美元,較發行價上漲19.1%,截至當日收盤,報收23.52美元,僅較發行價微漲0.09%。

而在IPO之前,叮咚買菜甚至將IPO規模縮減了約74%。2021年6月9日,叮咚買菜向美國證券交易委員會(SEC)提交的IPO(首次公開招股)上市申請文件顯示,計劃發行1400萬股美國存托股票(ADS),最多籌資達3.57億美元。

就在上市前夕——2021年6月28日,叮咚買菜調整了發行規模,改爲計劃發行370.2萬股ADS,至多募資9440萬美元。

而上市之後,叮咚買菜和每日優鮮這對“難兄難弟”,股價表現不佳。

從2021年6月29日上市至今,叮咚買菜僅創造了2021年6月30和2021年11月9日兩個高點,分別報收38.3美元/股和36.4美元/股。並且在2021年11月9日之後,叮咚買菜的股價一路下挫,截至北京時間2022年10月13日美股收盤,叮咚買菜報收3.65美元/股,較發行價跌去了近85%。

圖/叮咚買菜股票走勢 來源/老虎證券 燃次元截圖

上市之後,未如願獲得活水流入,投入卻在繼續,叮咚買菜也在繼續虧損。財報數據顯示,2019-2021年,三年期間叮咚買菜總計虧損115億元,平均單季虧損在9.6億元左右。

進入2022年,大力降本增效的叮咚買菜,雖然虧損收窄,但也仍在繼續。2022年第一季度和第二季度,叮咚買菜淨虧損分別爲4.77億元和0.36億元。

持續虧損背後,尤其是在每日優鮮的前車之鑑下,對叮咚買菜現金流的擔憂也隨之產生。數據顯示,2019年至2021年,叮咚買菜的經營活動產生的現金流淨額持續呈現流出狀態,分別爲-9.64億元、-20.56億元和-56.67億元。

截至2022年6月30日,叮咚買菜流動資產爲71.23億元,流動負債爲79.41億元,現金流明顯緊張。

對此,叮咚買菜CSO俞樂在2022年第二季度財報電話會議上表示,“目前叮咚虧損額和現金流對比去年同期將會有大幅度優化,截至Q2,現金餘額是60.6億人民幣,銀行短期借款增加到了8.9億人民幣。我們需要花的錢已經不多,但是賬上的餘額還是不少。”

這樣的情況下,如果叮咚買菜繼續“大手大腳”花錢,危險勢必來臨。想必這也是叮咚買菜撤出廈門等城市、不再戀戰的原因之一。

何以盈利?

叮咚買菜已經給出了全面盈利的目標。梁昌霖在叮咚買菜2022年第二季度財報會上表示,公司有信心在今年期末實現全面盈利。

從去年底至今,上海地區單月盈利,以及2022年單季度盈利,給了叮咚買菜盈利的希望。

但多數人對於這兩個盈利抱有懷疑。上海地區有其特殊性,《財經天下週刊》的報道中也援引李樂的表述指出,上海地區單倉日均訂單量超過1200單,幾乎是其(李樂)所在市場的2倍;同時上海的客單價可高達66元,而其所在市場目前只能勉強維持在60元左右。

燃次元在北京瞭解到的多個站點也提及,站點日單量在600-800單左右,甚至有站點配送人員表示,“現在每天大概300、400單。”

而2022年第二季度的單季度盈利,則似乎與疫情關係頗深。叮咚買菜2022年第二季度財報顯示,該季度叮咚買菜營收66.3億元,同比增長42.8%,非美國通用會計準則(Non-GAAP)下淨利潤2060萬元,首次實現階段性盈利。

但叮咚買菜在接受媒體採訪時表示,2022年上半年,公司在長三角區域的營收實現了47.9%的同比增長,實現了正向經營利潤3.7%。2022年第二季度的盈利,是否可持續且有參考價值,還需打一個問號。

梁昌霖在2022年第二季度財報電話會議上也表示,二季度有疫情的特殊影響,並且預計三季度仍會有一定的虧損。

圖/叮咚買菜站點 來源/燃次元拍攝

回到盈利這一問題上來,“斷臂”撤城只是暫時之舉,叮咚買菜要實現可持續的盈利,還得回到收入與成本上來,需要提高單量與客單價,並將成本降下來。

梁昌霖曾描述,經營一年以上,日均單量在1000單左右,客單價在65元的前置倉,是可以賺錢的。

但目前來看,叮咚買菜多數站點難以達到這一要求。數據顯示,2021年全年,叮咚買菜客單價爲52元。同時,按照約1400個前置倉、年訂單量3.871億計算,2021年叮咚買菜單倉平均日單量約爲758單。距離梁昌霖理想的單量和客單價還有距離。

在提高客單價方面,叮咚買菜正在圍繞自有品牌產品和預製菜等方面努力。

資料顯示,叮咚買菜開發了叮咚王牌菜、叮咚大滿冠、拳擊蝦、保蘿工坊、良芯匠人等共計超20個自有品牌。有數據顯示,叮咚買菜的自有的“拳擊蝦”單價49元(700g),產品毛利率在33.8%左右,超出其整體毛利率。

有生鮮電商行業人士曾直言,“自有品牌就是高毛利品類。”

近期,叮咚買菜還披露數據稱,截至10月7日,叮咚買菜國慶期間預製菜整體銷量同比去年增長50-60%,十一當天銷量同比去年同期翻倍。

但提升單量並沒有那麼容易。相反,如叮咚買菜配送員所言,提高的客單價還在驅趕一部分用戶。在小紅書等平臺上有用戶甚至直言,“叮咚菜比外面翻倍,今年不續會員了”,以及“剛開始用還可以,現在後悔了”。

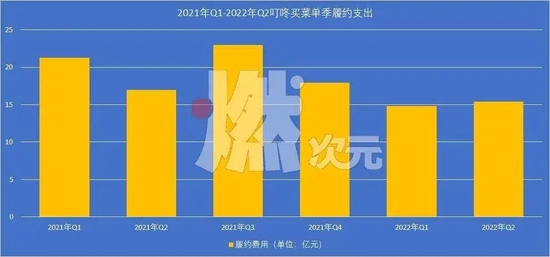

而在成本側,叮咚買菜還需下功夫解決履約成本的問題。根據叮咚買菜財報,在生鮮電商最被關注的履約成本方面,2022年第二季度叮咚買菜履約支出爲15.42億元,同比下降9%。長線來看,進入2022年叮咚買菜的履約成本明顯下降。

圖/2021年Q1-2022年Q2叮咚買菜單季履約支出 數據來源/叮咚買菜財報 燃次元製圖

但在提升“人效”、壓降騎手獎勵的大背景下,該履約成本的下降是否健康且可持續,仍需繼續觀察。

一邊收縮盈利,一邊竭力降本增效,叮咚買菜的“過冬”路徑明顯。但撤城並非解決問題的良方。在撤出廈門之後,福建省泉州市的用戶“@BPM86”表示,“廈門叮咚買菜倒了的話,泉州的叮咚買菜也應該會倒,泉州這邊好像用的人不多。”

但撤出宣城、滁州、唐山、中山、珠海、天津、廈門……之後,叮咚買菜還將撤出哪裏?叮咚買菜手裏的牌又還剩多少?

無論如何,前提是先活下去,對於目前的叮咚買菜來說,收縮過冬也是不多的可行路徑之一。