銀行板塊逆勢上揚,城農商行股更受青睞

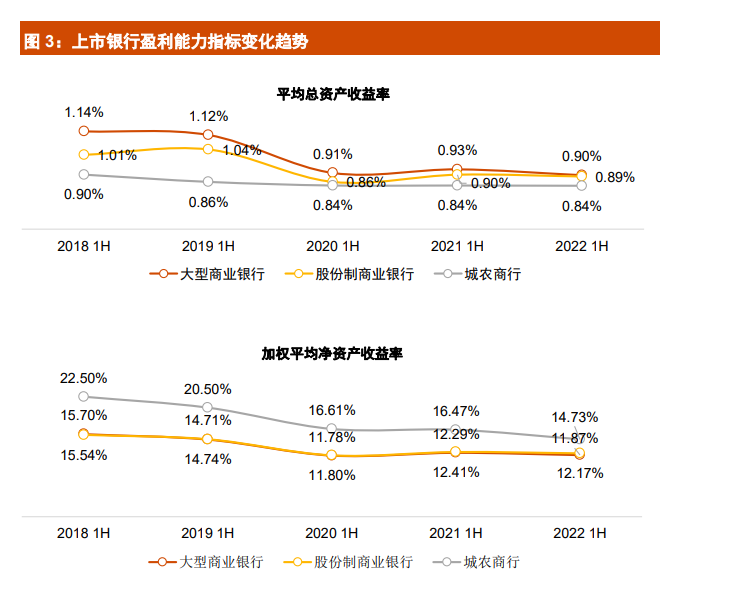

城農商行在平均總資產收益率上表現的更爲穩定

本週,A股銀行板塊逆勢上漲,其中城農商行個股漲幅居前。

截至9月23日收盤,長沙銀行(601577.SH)、紫金銀行(601860.SH)、上海銀行(601229.SH)分別收漲3.29%、1.44%、1.35%,領漲銀行板塊。銀行板塊42只個股中,僅有6只收跌。

通聯數據Datayes!顯示,滬指本週累計下跌1.22%,深成指和創業板指均跌逾2%,而銀行板塊近一週漲幅爲0.48%。

統計顯示,A股42只銀行股中,有27只本週錄得漲幅,佔比超過60%。長沙銀行累計上漲3.6036%,漲幅居首,常熟銀行(601128.SH)和渝農商行(601077.SH)分別上漲3.3069%和2.5352%,分列二三位。

興業證券研報分析稱,近期受益於基本面優秀、業績表現強勁、轉債轉股預期較高,區域經濟發達的城農商行個股受到青睞。

今年上半年在上市銀行利潤增速放緩的背景下,部分城農商行的淨利差、淨息差保持上行趨勢。

普華永道9月23日發佈的《2022年半年度中國銀行業回顧與展望》(下稱《報告》)顯示,截至2022年6月末,我國59家上市銀行的整體淨利潤同比增長6.28%至1.09萬億元,淨利潤和撥備前利潤同比增速略有放緩。上市銀行整體資產較2021年末增長7.99%,較2021年下半年顯著提速;負債規模持續增長,上市銀行負債總額236.6萬億元,較2021年末增加8.43%;貸款質量指標整體保持穩健,不良率較2021年末降0.01百分點至1.36%。

對此,普華永道中國北方區金融業主管合夥人朱宇表示:“銀行業總體息差壓縮使得各上市銀行依靠資產規模帶來的創收效率不及以往。大型商業銀行與股份制商業銀行在盈利能力指標上走勢總體趨同,城農商行依靠比股份制商業銀行更低的息差降幅及投資收益的增長,在平均總資產收益率上表現的更爲穩定。”

根據《報告》,下半年銀行業經營環境仍有較大的複雜性和不確定性,同時也存在積極發展因素,包括繼續加大信貸投放力度,重點領域包括基礎設施建設、先進製造業、科技創新、小微普惠等。

目前,多數城農商行資產結構圍繞回歸信貸主業、支持實體經濟高質量發展快速優化。據中報數據可見,上半年農商行的信貸資源普遍加速向製造業、科技型產業等領域傾斜。

具體看來,渝農商行(601077.SH)截至2022年6月末,集團公司貸款中投向租賃和商務服務業,水利、環境和公共設施管理業,製造業的貸款餘額分別爲718.93億元、675.56億元和615.85億元。

滬農商行(601825.SH)則有19.58%的貸款投向製造業。同時,滬農商行還加大了對科技型企業的貸款力度。

截至上半年,該行製造業貸款餘額 698.52 億元,較上年末增長 6.67%;製造業貸款佔比 19.58%,較上年末增加 0.67%;科技型企業貸款餘額 634.71 億元(含票據貼現),服務了上海全市超30%的“專精特新”中小企業和近50%的專精特新“小巨人”企業,較上年末增長 108.95 億元,增幅 20.72%,科技型企業貸款餘額佔比超過 14%。

此外,城農商行“三農”貸款和小微企業貸款佔比較高。例如紫金銀行的2022年中報數據顯示,紫金銀行的涉農及小微貸款餘額佔貸款總額57.08%,較年初增加1.62%。此外,從擔保方式看,紫金銀行以信用方式貸款的企業貸款餘額184.33億元,較年初增加45.04億元,增幅32.33%。其中製造業信用貸款25.35億元,較年初增加4.9億元,佔全部製造業貸款的32.55%。

不過上述《報告》指出,43家上市城農商行中,上半年逾期率總體上升且分化顯著,需警惕區域性銀行風險暴露。

具體來看,上半年城農商行的不良貸款餘額增長8.14%至2.665億元;逾期貸款額增長18.60%至4.426億元。整體不良率較上年末下降0.01個百分點,但逾期率上升0.20個百分點,兩者之間的剪刀差擴大0.21個百分點,新增不良壓力較大。