子公司關聯交易疑點重重,國際復材上市即巔峯?

記者 | 袁穎琪

編輯 | 陳菲遐

1

2012年被雲天化(600096.SH)剝離的“不良資產”,如今華麗變身。十年間,這家公司不僅實現了扭虧,近兩年歸母淨利潤甚至還暴增9.8倍,已經突破了10億元大關。這家公司就是國際復材。9月22日,國際復材成功過會,即將登陸創業板。

儘管國際復材業績如此亮眼,但其上市後的前景卻仍有隱患,甚至可能會出現上市即巔峯的情況。

子公司宏發新材關聯交易疑點重重

國際復材的主要產品是玻璃纖維。玻璃纖維是一種以白泡石、葉蠟石、高嶺土、石英砂、石灰石等天然無機非金屬礦石爲原料,按一定比例的配方經高溫熔制、拉絲、烘乾及後加工而成的高性能無機纖維,具有機械強度高、絕緣性好、耐腐蝕性好、輕質高強等特點。玻璃纖維增強複合材料能夠替代鋼、鋁、木材、水泥、PVC 等多種傳統材料,在風電葉片、汽車與軌道交通、建築材料、電力絕緣、電子電器、航空航天等領域廣泛應用。在風電葉片領域,國際復材已成爲全球最主要的風電紗及織物供應商之一,市場佔有率超過25%。

國際復材屬於控股型公司,利潤依賴幾家重要子公司。全資子公司珠海珠玻電子材料有限公司、重慶天澤新材料有限公司、重慶、天勤材料有限公司、CPIC Abahsain Fiberglass W.L.L.和CPIC BRASIL FIBRAS DE VIDRO LTDA在2021年貢獻的淨利潤合計達到7.12億元,佔國際復材當年淨利潤的65%。值得一提的是,國際復材還持有新三板公司宏發新材(833719.NQ)60%的股份,宏發新材也被納入國際復材的合併報表範圍。2021年,宏發新材淨利潤9189萬元。

由於業務依賴幾家子公司,國際復材的關聯交易頻繁。

宏發新材有60%以上的原材料是向國際復材採購。根據宏發新材2019年到2021年披露的關聯交易情況,宏發新材從國際復材採購金額分別爲8.8億元、11.6億元和7.5億元。今年上半年,宏發新材向國際復材採購原材料金額爲3.4億元,同比下降30.6%。宏發新材預計2022年的關聯交易中,向國際復材採購的原材料金額將達到12億元,大幅高於去年實際發生的金額。

由於宏發新材納入國際復材的合併報表範圍,因此上述關聯交易屬於國際復材的內部交易,應該在合併報表時予以抵消。最終,體現在國際復材財務報告上的金額應該是宏發新材實現對外銷售後的金額。

國際復材的主要產品可以新分爲粗紗、粗紗製品、細紗和細紗製品。其中,粗紗業務爲公司第一大收入來源,2021年實現營業收入40億元,佔比48%。而宏發新材向國際復材採購的原材料正是粗紗。以2021年數據爲例,宏發新材的採購額佔了國際復材粗紗銷售額19%。

除此之外,宏發新材還向常州市新創智能科技有限公司(下稱“常州新創”)銷售產品。常州新創是其少數股東權益股東談昆倫所持有的企業。2020年,宏發新材向該公司銷售產品金額爲6100萬元,到了2021年該金額已經上升到1.37億元,佔年度銷售額5.8%。今年上半年,兩者之間的關聯交易達到7100萬元,同比增長121%。關於常州新創的採購額爲何突然上升,宏發新材並未解釋。

值得注意的是,宏發新材和常州新創之間的關聯交易還存在供應商和客戶重合的現象。針對這一情況,國際復材在招股書中披露的數據和宏發新材年報披露數據並不一致。

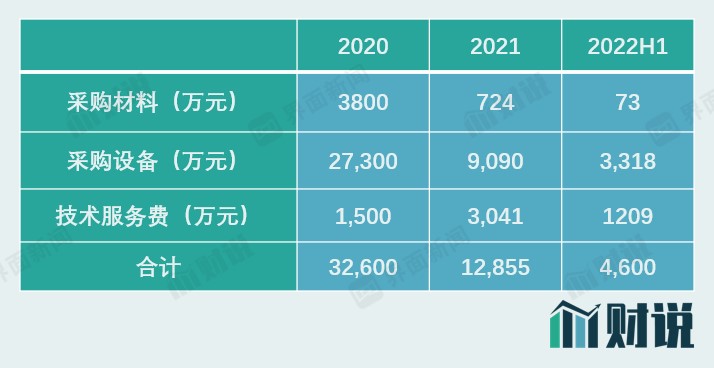

從2020年至今年上半年,宏發新材每年都向常州新創採購材料、設備和支付技術服務費,三者年報中披露的合計金額分別爲3.26億元、1.28億元和4600萬元。而國際復材在招股書中披露的2020年和2021年向常州新創採購的金額分別爲5300萬元和3700萬元。這兩項金額只包括了宏發新材年報中的技術服務費和採購材料費。國際復材表示需要向常州新創採購備品備件和技術服務。但對於金額更大的設備則隻字不提。那麼,是何種設備?國際復材爲何每年向常州新創採購設備?

圖片來源:Wind、界面新聞研究部

還有另一家關聯公司,談昆倫控股的常州隆和供應鏈管理有限公司承擔宏發新材的運輸工作。2020年,宏發新材支付給這家公司的運輸費用爲3570萬元,到了2021年這一費用就增加到1.66億元。宏發新材解釋稱是2021年海運費用暴漲。2021年,宏發新材海外業務收入爲8.8億元,同比增長31%。

需求疲軟拖累價格,上市即巔峯

儘管目前國際復材業績增長強勁,但隨着風電補貼政策退坡,玻纖價格已經隱現拐點。國際復材上市後的前景並不樂觀。

玻纖行業一直是寡頭競爭格局,中國巨石(600176.SH)、泰山玻纖、國際復材的玻璃纖維合計產能佔全球產能的44%。國際復材佔據國內第三、全球第四的位置。玻璃纖維原絲是通過池窯拉絲而得,而池窯拉絲是一個連續生產過程,一般池窯點火開始生產後,在使用壽命期限內(一般爲8-10年)不能停窯。

由於下游風電行業政策利好,2019年和2020年甚至出現風機搶裝潮,玻纖行業景氣度也隨之升高,行業內的企業紛紛加碼上產能。全球玻纖行業的領軍企業中國巨石現有玻纖產能規模已經超240萬噸,目前在建生產線仍有37萬噸的產能待釋放。國際復材此次上市也將新建15萬噸玻纖產能。未來,玻纖行業的供給仍將增加。

圖片來源:招股書

但需求端卻出現不利因素。

首先,內銷方面2021 年風電行業進入調整期,受風電補貼退坡政策影響,風電招標價格較上年同期大幅下降,疊加原材料成本上升,風電行業面臨較大成本壓力,風電裝機增速有望放緩。因而下游玻纖行業的景氣度也被拖累。天風證券表示:目前國內粗紗需求有所恢復但仍疲弱,行業庫存料處於歷史偏高位置,整體成交仍偏淡。

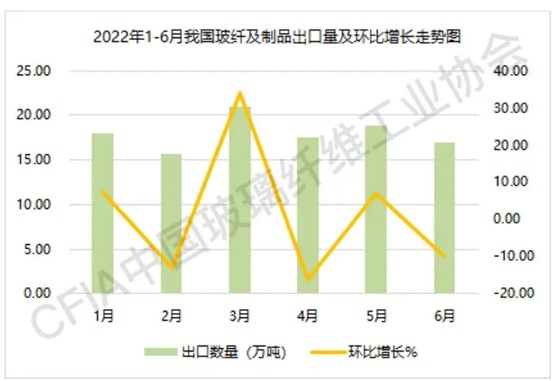

外銷也不樂觀。今年上半年,玻纖及玻纖製品出口在經歷了一季度衝高後,二季度出現明顯回落,期間5月份因國內疫情解封引來小幅回升,但6月份重新迴歸下滑通道。2022年1-6月,我國玻纖及玻纖製品出口量累計107.83萬噸,同比增長42%。6月玻纖及玻纖製品單月出口量爲16.94萬噸,環比下降9.98%,再度迴歸下滑通道。當前全球經濟形勢不佳,玻璃纖維及製品出口恐將迎來持續回落。

圖片來源:中國玻璃纖維工業協會

需求疲軟已經導致玻璃纖維的價格向下拐頭。玻纖和玻纖製品的PPI指數從2020年初的95到2021年三季度達到最高的122.9,隨後開始迅速下跌,截止今年8月份已經回落至90左右。

圖片來源:Wind

玻纖價格下降已經開始影響國際復材的業績。子公司宏發新材2021年的營業收入爲23.45億元,同比下滑10.95%;淨利潤較上年下降 72.95%。今年上半年,宏發新材營業收入和淨利潤又分別下滑了34.65%和60.97%,營業收入呈加速下滑趨勢。國際復材體量更大,受行業景氣度的影響更滯後一些。今年上半年,國際復材營業收入也轉爲下滑,略微下降0.67%;淨利潤則仍保持48.2%的增速,但較之前增速已經大幅放緩。

上市之後,國際復材的苦日子可能才正要開始。