從零糖汽水到零糖酒,這屆年輕人想要“無負擔”的微醺?

歡迎關注“新浪科技”的微信訂閱號:techsina

新一代酒品消費者正渴望微醺和低脂兼得。

撰文/黎炫岐 編輯/李覲麟

來源:鋅刻度

當代年輕人對“肥宅快樂水”的要求已經變了。從奶茶咖啡到汽水,早已讓無糖、代糖的概念深入人心。不少年輕人已經習慣在冰櫃裏挑選時首先看一眼有無“零糖”標識,或者瞧一眼配料表裏是否有“赤蘚糖醇”。

如今,不僅飲料如此,酒也如此。從起泡酒到啤酒,在這個年輕人必備“早C晚A”的時代,既想要保持好身材,又渴望微醺的年輕人們,正愛上無糖的酒品。

而不少酒水品牌更是早早察覺到了這一變化,既有國外的三得利、麒麟早就推出了無糖啤酒,也有國內包括“十點一刻”、“BlueHour”和“響杯”在內的諸多低度酒品牌都推出了以赤蘚糖醇代替蔗糖的無糖氣泡酒。

微醺和低脂,年輕人想兼得

在“95後”喬尹的家裏,冰箱裏必備的不是蔬菜水果,而是各種品牌的咖啡液和各種類別的酒。

“早上上班前迅速兌一杯冰美式,爲的是活過來堅持做社畜,晚上睡前慢慢喝一瓶冰啤酒或者一杯低度果酒,爲的是好好休息。”畢業後,喬尹在成都一家外界印象還不錯的企業做內容運營,工作節奏快,每天需要耗費大量時間精力泡在會議室,而開完會纔有時間正式開始你手裏的工作,所以加班是常事,“每天如果順利的話,能在11點左右回到家,匆匆洗漱完,只想做一件事——來一口酒。”

儘管喬尹家裏的酒水充足,但其實她很少喝醉,往往會在微醺時刻點到而止。“一方面是因爲第二天還要繼續上班所以不能喝醉,另一方面是我本身也不喜歡喝醉的感覺。”於是,喬尹在選擇酒類時,往往更傾向於低度酒,“需求明確,易入口、度數低就行。”

“喬尹們”還有很多。根據《2020年輕人羣酒水消費報告》顯示,如今90後、95後成爲酒水消費市場中唯一消費佔比提升人羣。低度酒一躍成爲“年輕人喝的第一口酒”,同時報告中還指出女性消費人羣增速顯著高於男性人羣。

對於“喬尹們”而言,飲酒習慣早已從“一口悶、不醉不歸”的傳統酒桌文化,變成爲“適量飲酒、健康微醺”。

而最近,喬尹選酒時多了一個要求,“零蔗糖”。理由很簡單,“包括啤酒、果酒在內的許多酒都易讓人長胖。我無法再放任自己的體重上漲了,本來就過勞肥,再加上喝酒肥,實在不行。”所以,當喬尹在短視頻平臺刷到宣稱“零糖零卡”、“使用代糖、無負擔”的氣泡酒和啤酒時,立即決定下單一試。

和喬尹一樣,愛好健身的成鍇最近也買了不少零糖的酒。“我本來挺喜歡喝酒的,但是因爲在健身,飲食上要非常健康節制,所以很久沒喝過酒了。”當成鍇看到有健身博主推薦零糖的酒品時,便立即下單了。

有一個重要的背景是,年輕消費者對“控糖”的消費習慣已經通過此前的汽水、奶茶等飲品賽道變革培養起來——在過去幾年,以元氣森林爲代表的一大批汽水品牌開始大打“零糖零卡零添加”的招牌,而包括可樂在內的“快樂肥宅水”都推出了零糖版本;幾乎所有奶茶品牌也跟着做起了貼心的“糖量自定義”且可以選擇是否換成“0卡糖”……與此同時,年輕人對赤蘚糖醇、山梨醇、阿斯巴甜等代糖也不再陌生,甚至形成了一種“代糖=無負擔”的印象。

小紅書上許多關於無糖酒的推薦

正因此,“喬尹們”對無糖氣泡酒和無醇啤酒更容易打開防備。在小紅書上,已經有2000+條關於無糖氣泡酒的筆記,其中大多提到“配料表乾淨”、“給減脂黨分享!”、“健身也可以喝的0糖氣泡酒”、“適合減脂期的酒鬼女孩們”……

不難看出,新一代的酒品消費者正渴望微醺和低脂兼得,而這給了不少酒水品牌新的發展空間。

從低度到零糖,想成爲酒中的“元氣森林”?

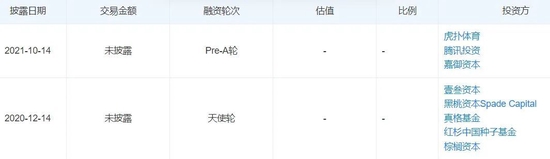

事實上,在零糖的故事在酒水賽道興起之前,一大批湧入賽道的新品牌主打的是低度酒。從2019年底開始,數十個品牌相繼成立,各種融資信息紛至沓來,貝瑞甜心、十點一刻、空卡等品牌頻繁的出現在各個媒體平臺和投資公司的行業簡報上。

其中,據工商信息平臺,成立於2020年的上海羽量酒業推出的低度酒品牌十點一刻先後在2020年底和2021年10月完成天使輪和Pre-A輪融資;成立於2019年9月的水果酒品牌貝瑞甜心則在2021年迅速完成了A輪、A+輪和B輪融資……

圖片來源:天眼查

數據則更爲直觀——根據中研研究院發佈的《2020低度酒行業市場前景及現狀分析》報告,近兩年中國低度酒市場的消費金額增速在50%以上。

正如“36kr”此前所寫,當低度酒在獨居、小酌等場景激發下,被賦予“精緻”“治癒”等不同情緒,讓整個低度酒賽道頗具想象力,甚至被部分市場人士視作有望跑出下一個“茅臺”,這也引得諸多食品飲料巨頭、新品牌紛紛入場,就連茅臺也加入了混戰。

但一邊是看似如日中天的市場前景,一邊則是同質化的造型設計和營銷渠道,品牌雖多但想要突出重圍並不容易。“36kr”也曾在報道中提到,相較於美國日本等國低度酒的市場佔有率,國內低度酒的市場培育受限於低復購率以及線下渠道不足等影響,對於年輕人來說,嚐嚐鮮並不等於復購率,“很多的頭部品牌,復購率只有三到四個點”。

所以不難猜測,正是在這樣的處境之下,包括十點一刻、BlueHour、大於等於九和響杯在內的諸多低度酒品牌都推出了以赤蘚糖醇代替蔗糖的無糖氣泡預調酒等,就連一向有“小甜水”之稱的銳澳RIO此前也推出了0糖產品,爲了突出這一賣點,銳澳還在這款酒的瓶身上以紅底白字加粗方式突出“0糖”。

顯然,他們試圖通過講出“零糖”的新故事來吸引更大的用戶羣和資本的目光。畢竟,不少低度酒品牌的融資進展都仍然停留在2021年。其中,除了上文提及過的十點一刻和貝瑞甜心,成立於2019年的響杯目前的融資信息也停留在2021年4月,而空卡、落飲等品牌也暫未得到資本市場的青睞。

而在汽水賽道被元氣森林證明過可行性的“零糖”故事,便成爲了各大低度酒品牌的樣板。鋅刻度留意到,目前的零糖酒同質化也較爲嚴重。

從品類來看主要集中於預調氣泡酒,而從口味上來看,十點一刻主打的草莓玫瑰、檸檬生薑、櫻花荔枝、白桃烏龍、威士忌等口味,響杯推出的BUF2 零糖氣泡酒也是主打威士忌檸檬風味,Bluehour則主打白桃、檸檬、葡萄、西柚及茉莉金酒五種風味……

從宣傳點來看,也是極度相似,既要在瓶身標明“0糖0脂”和較低的卡路里數據,也會在各大營銷渠道上強調“低度酒”和“零糖無負擔”。

而事實上,從電商平臺的銷量數據來看,目前無糖酒品的銷量並不算經驗:十點一刻的“泡泡怪系列”和度數稍高一點的“社死系列”目前月銷量都爲400件左右;大於等於九4罐裝的月銷量則在100件,而其他組合裝的銷量都並未超過50件;響杯的大部分產品月銷量則爲個位數……

“因爲說實話溢價還是蠻高的,一般一瓶330ml的低度零糖酒價格都在10元左右,相較於普通的低度酒或者啤酒而言,性價比並不算高,所以很多人可能只是趁有活動時嚐個鮮。”在喬尹嘗試過幾家品牌的零糖酒後,她也並未再回購,“畢竟就算沒有糖分,也有熱量,如果真要減脂,感覺還是得控制量。”

從快樂水到酒,零糖的“僞命題”作文還能寫多久?

不可否認的是,零糖飲品的市場潛力還正值挖掘期。艾瑞諮詢發佈的《2022年中國零糖健康飲食市場研究報告》預計,2026年我國無糖飲料市場可達301億元,約爲2021年的一倍之多,2022—2026年CAGR爲15.6%(增速相對放緩),相比前5年,屬於穩定較高速發展期,該階段下民衆對無糖飲料的接納從初期的新品嚐鮮轉化爲日常消費。

從社交平臺上的反饋來看,新一代消費者對“零糖”產品的消費習慣也逐漸度過了培養期。在小紅書上,關於“零糖”的筆記已經多達3萬篇,其中覆蓋的產品品類從汽水到椰乳再到酸奶和蛋糕等,而關於“代糖”的筆記則多達25篇;在微博上,關於“零糖”的話題下則有38.5萬的閱讀。

這倒也並非中國獨有的現象,據NHK報道,日本的一家健康管理企業調查發現,由於疫情期間人們居家辦公增多、運動量減少,參與調查的過半上班族稱在此期間體重增加。爲此,日本食品市場中各類以“無糖”、“低卡路里”爲賣點的新商品也應運而生,以減少人們在喫喝時的“罪惡感”。

不過,值得注意的是,大衆對各種代糖的質疑聲也從未斷過,在微博上有不少類似“零糖飲料並不等於沒有糖”、“零糖飲料可能比含糖飲料危害更大”、“零糖產品會增加患糖尿病風險”等話題討論。

中國食品產業分析師朱丹蓬曾在接受“人民網”採訪時表示,所謂零糖應該指的是零蔗糖,所以產品還是含糖,而這裏的糖又分爲0卡和非0卡,比如赤蘚糖醇即爲0卡代糖。在對消費者進行宣傳時,如何界定零糖概念和描述健康作用成爲一大難題。

而國家市場監督管理總局此前發佈的《食品標識監督管理辦法(徵求意見稿)》中也明確規定,食品中不能使用“不添加”“零添加”“不含有”或類似字樣。

因此,部分業內專家也表示,類似於“0糖、0脂”這種產品描述或宣傳存在打擦邊球的行爲,並不合規。

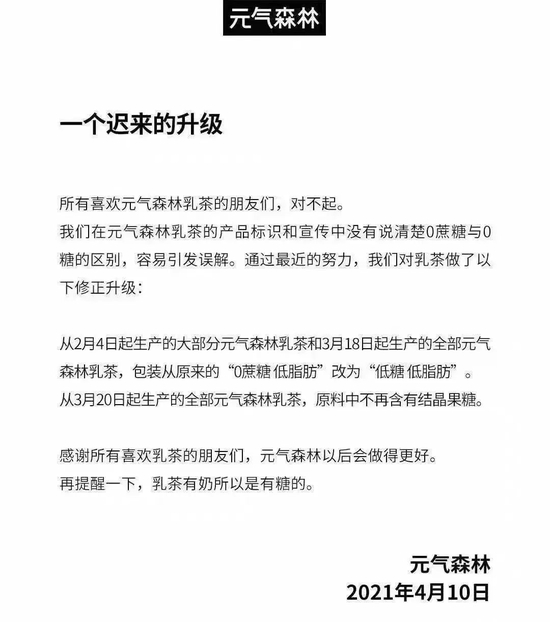

元氣森林此前曾因爲“零糖”標籤陷入爭議

事實上,元氣森林此前也曾因宣傳其乳茶產品“0蔗糖、低脂肪”被推上風口浪尖,曾發佈致歉表示其乳茶產品標識和宣傳中沒有說清楚0蔗糖與0糖的區別,容易引發誤解,“乳茶有奶所以是有糖的”,並表示已對乳茶產品做了修正升級,即從(2021年)2月4日起生產的大部分乳茶和(2021年)3月18日起生產的全部乳茶,包裝從原來的“0蔗糖 低脂肪”改爲“低糖 低脂肪”。彼時,不少消費者直呼“還是錯付了”。

即便零糖一直被質疑爲“僞命題”,但從最初的氣泡水到如今的低度酒,渴望迅速搶佔消費者心智的品牌們仍然在努力寫出新的作文,至於年輕人還願意爲這一類作文“買單”多久,就得打個問號了。