小牛電動再虧損:國內銷量下滑、產品頻遭投訴 近一年加盟商流失近500家

出品:新浪財經上市公司研究院

作者:坤

近日,小牛電動發佈了截至6月30日的2023年第二季度財報,業績、銷量表現均不容樂觀。

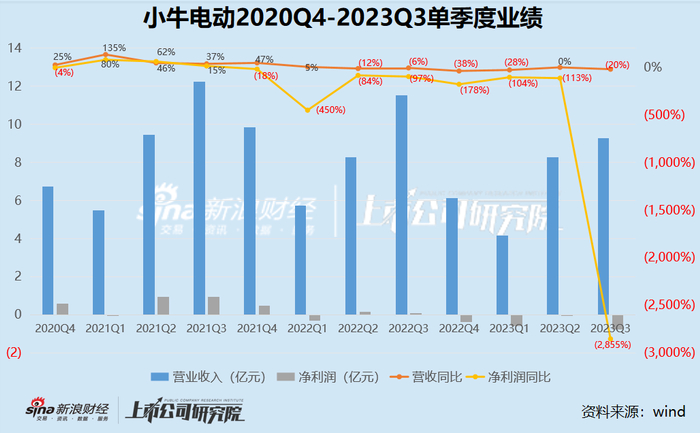

2023年第二季度,小牛電動實現營業收入8.29億元,同比僅增長0.1%,勉強達到了其在一季度對於二季度營收的預期(8.28億元至9.52億元),而在此之前小牛電動已經連續4個季度收入縮水;利潤方面則掉頭向下,實現淨虧損190萬元,而去年同期爲實現淨利潤1440萬元。即便是經調整後,小牛電動的淨利潤也僅爲1440萬元,而上年同期的經調整淨利潤爲3120萬元,盈利能力明顯下滑。

反映在資本市場上,二季度財報公佈後,小牛電動的股價已經連續多日下跌,截至8月16日收盤,小牛電動的股價僅爲3.16美元/股,相比財報公佈的前一交易日收盤價3.67美元/股已經跌近16%。而從更長的跨度來看,小牛電動如今已經較昔日高點53美元/股跌近95%。

小牛電動的主要收入來源是銷售電動自行車、電動摩托車、滑板車等,業績萎靡的背後,是小牛電動的銷量表現也難言樂觀。在去年同期小牛電動的國內銷量已經同比下降26.7%的基礎上,今年二季度小牛再同比下降1.0%,銷量僅爲178567輛。

而對於兩輪電動車銷售極爲重要的線下渠道方面,小牛電動也明顯掉隊於同行。在雅迪、愛瑪等公司線下經銷商門店持續增長的同時,小牛電動的線下加盟店卻從2022年二季度起持續流失,今年二季度末僅爲2844家,與去年同期相比減少了近500家,不足雅迪愛瑪超三萬家的十分之一。

再度虧損、收入近乎0增長 小牛與同行業績表現相背離

曾經以鋰電、智能化等標籤攪動兩輪電動車市場的小牛電動高光不再。

2018年前後,小牛電動曾作爲一條鯰魚,將兩輪電動車市場帶入新的高度,公司業績也曾實現單季度翻倍的增長。然而,2022年二季度起,小牛電動的營收規模開始掉頭向下,2022Q2-2023Q1,小牛電動的營業收入分別同比減少12.40%、5.97%、37.91%與27.50%。即便是2023年二季度,小牛電動實現營業收入8.29億元,同比僅增長0.1%。

而在淨利潤方面,小牛電動已經連續7個季度出現同比下滑,從2022Q4以來由盈轉虧,2023Q2實現淨虧損190萬元,而去年同期爲實現淨利潤1440萬元。即便是經調整後,小牛電動今年二季度的淨利潤也僅爲1440萬元。

小牛業績掉頭向下的同時,同行業績表現卻與其完全相反。

由於同行公司還未公佈2023年二季度的業績情況,因此選用2022全年或2023年一季度的業績表現進行簡單比較。愛瑪在2022及2023年一季度實現營業收入208.22億元、54.42億元,分別同比增長35.09%與18.65%,實現淨利潤18.72億元、4.92億元,分別同比增長180.44%、52.52%;雅迪在2022年實現營業收入310.86億元,同比增長15.18%,實現淨利潤21.61億元,同比增長57.80%。收入與利潤的高增與小牛電動形成了鮮明對比。

近年來小牛電動的由盈轉虧背後,收入規模的縮減是其中一部分原因,銷售費用的高企也是重要推手。在小牛電動的期間費用中,銷售費用向來佔比最高,2020-2023H1,銷售費用持續高企,分別爲2.01億元、3.32億元、4.40億元與1.82億元。2023年二季度銷售費用爲1.095億元,與上年同期相比增長18.4%,營業收入佔比爲13.2%。

曾經小牛電動吸引消費者的是其“黑科技噱頭”,但其研發費用在近年來卻未見明顯增長,發明專利數量也在同行墊底。

2020-2023H1,小牛電動的研發費用分別爲1.05億元、1.35億元、1.76億元與0.76億元。2023年二季度研發費用僅爲4130萬元,相比去年同期減少7.1%,更何況其中還包括股份制薪酬870萬元,當期真正用於研發的金額僅爲3260萬元,相比去年同期減少13.1%。

據魯大師數據顯示,截至目前,小牛電動的專利數量爲276個,其中發明專利28個。而對比同行來看,截至2022年底雅迪擁有專利數量1890項,九號的國內已授權專利2266項,海外已授權專利580項。在專利及發明專利的數量方面,小牛明顯無法與同行匹敵。

銷量掉隊“門庭冷落” 近一年加盟商流失近500家?

與業績萎靡相對應的,是小牛電動的銷量表現也並不樂觀。據財報數據顯示,2023年第二季度,小牛電動的整車銷量爲211996輛,同比僅增長1.5%。其中,小牛電動最主要的國內市場銷量爲178567輛,同比下降1.0%,整體銷量實現上漲依靠的是海外市場,銷量爲33429輛,同比增長17.1%。

國內與海外市場的表現一正一負,看似差強人意,但實際上去年同期,小牛電動的國內銷量18.01萬輛,已經同比下降26.7%,而彼時海外銷量2.86萬輛,增長幅度達到309.1%。換句話說,小牛電動在國內市場的下滑趨勢仍在繼續,而海外市場的增幅已經明顯放緩。

根據艾瑞諮詢《2023年中國兩輪電動車行業白皮書》顯示,據不完全統計與估算,2022年中國兩輪電動車銷量約5010萬輛,同比增長15.2%,預計2023年中國兩輪電動車市場銷量將達到5400萬輛。由此,從行業層面來看,小牛電動或已掉隊。

同時,兩輪電動車產品本身的一大特點是非常依賴線下渠道,即便各品牌通過線上營銷、消費者在線上渠道購買,但在選車、提車已經後續售後、維修等關鍵環節,都離不開線下渠道。截至2022年底,雅迪在中國共有4041名分銷商,超過32000個銷售點;愛瑪的經銷商數量超過1900家,終端門店數量超過3萬個,且二者經銷商及線下門店都在持續增長中。

但與同行相比,小牛電動卻似乎“門庭冷落”。2022年二季度以來,小牛電動的國內加盟店似乎正在經歷閉店。截至2022年二季度,小牛電動的加盟店還爲3329家,但三季度下降至3303家,到2022年底再降至3102家。

今年以來,小牛電動的加盟店跌破了三千家的門店,一季度下降至2853家,而據最新財報顯示,二季度末僅爲2844家,與去年同期相比減少了近500家。

銷量“上不去”,加盟商選擇用腳投票或也不足爲奇。

實際上,幾年前小牛電動還能通過鋰電、智能化等標籤在傳統兩輪電動車市場中吸引消費者,是在於差異化打法,但其本身的技術門檻並不高,其他同行在奮起直追後已經將”智能化“帶向平均水平,更何況傳統品牌在價格方面更有優勢。而反觀小牛,卻在部分高端產品的核心部件減配,將曾經電機與電池供應商博世與松下悄悄換成了其他品牌,成本控制的“算盤”打得響亮、

近年來,小牛電動銷量下滑,但消費者投訴卻見長。黑貓投訴上,對於小牛電動品牌的投訴量高達2288條,其中大部分投訴集中於質量問題與售後服務,包括動力失靈、電池多次故障、續航里程虛假宣傳等。而對比同行來看,愛瑪的累計投訴量爲943條,雅迪爲1831條,九號爲1312條,均遠小於小牛的投訴量。