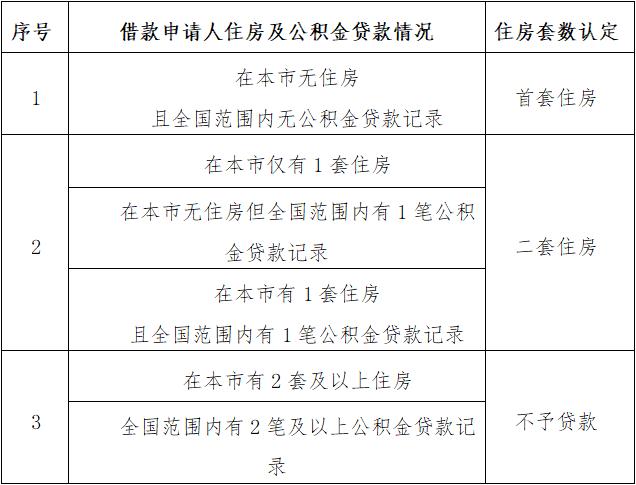

經營貸“涉房”調查:多環節瓜分服務費,隱性成本及風險不低

圖蟲創意/供圖 潘玉蓉/製表

9月25日,各大銀行即將啓動對存量房貸利率的批量調整。在此之際,主打“房貸置換”的經營貸市場並未偃旗息鼓,有貸款中介搶客甚至更積極了。

經營貸違規進入房地產市場是多年的頑疾,貸款中介之所以敢“拍胸脯”保證放貸,仰仗的是其背後一套完整的分工、分潤體系。據記者調查瞭解,這其中包括殼公司交易、假經營流水炮製、記賬公司養殼、關聯賬戶委託支付等環節。

貸款材料全套作假,經手銀行爲何不查?在被問到爲何“不怕查”的時候,一位中介人員道出了他的業務邏輯:現在是銀行追着客戶貸款,維護還來不及,爲什麼要查?

本輪經營貸“涉房”,背景和以往有所不同。2019年以來,央行大力支持普惠小微貸款,被算進普惠貸款口徑的經營貸利率也節節走低,這讓違法違規行爲有了套利空間。目前有多少普惠貸款進入了房地產市場,尚無權威統計,但在多方利益的共謀之下,其勢頭難遏。

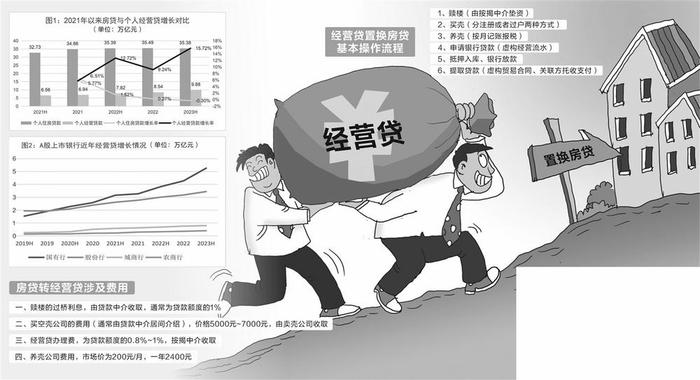

算賬:轉換經營貸,最高利差2%

近期,趁着存量房貸利率下調的熱點,從事經營貸業務的中介又掀起了一波新的營銷攻勢。

證券時報記者走進深圳福田一家成立了19年、自稱爲行業頭部的擔保公司看到,在這座高端商務寫字樓裏,半層樓的辦公區域內容納了近百名員工,工作狀態井然有序。

存量房貸利率即將下調,對於房貸在身的人,是隨行就市調整划算,還是轉經營貸划算?該公司人員給證券時報記者算了筆賬:“按照現在的LPR和深圳的房貸利率下限,銀行最多隻能給你調整到4.5%,但是我們可以做到3%,中間有1.5%的利差。300萬貸款1年可以省下4.5萬元利息,10年就是45萬元。”

如此一算,即便是銀行下調了房貸利率,與經營貸相比,似乎也少了幾分“吸引力”。

截至6月末,我國個人住房貸款餘額38.6萬億元。業內人士估算,全國有近1億個首套房存量貸款合同,而其中因利率偏高面臨協商調整的借款人約4000萬戶,涉及貸款規模可能達25萬億元。利率調整後,這些借款人的平均降幅約爲0.8個百分點。

根據目前政策,在房貸負擔最重的北上廣深,首套房房貸利率的下限在4.2%至4.75%之間,也就是說,大多數在2019年後簽約的存量房貸,最低可以下調到4.2%。但據記者從廣州和深圳多家經營貸中介處瞭解,現下經營貸年化利率已經降至3%至3.2%,與調整後的房貸利率還存在1.2~1.75個百分點的利差,這成爲經營貸中介們喊得最響亮的噱頭。

對於房貸利率更高的二套房購房者而言,由於經營貸不存在首套與二套房之分,還可以博得更大的利差。

於勇(化名)的存量二套房貸利率超過5.1%,在不久前轉成了3.1%的經營貸,利差約2%。貸款500萬元,每年少了10萬元利息支出。如果向銀行申請降息,他的房貸可以降到4.5%,每年可節省3萬元利息。正是在這種對比之下,經營貸供需兩旺,近年規模越滾越大。

“房貸轉經營貸是一種趨勢。”上述深圳頭部擔保公司的業務人員表示,自己幹了10多年,現在是經營貸利率最低的時候。

被問及背後的風險,對方連連搖頭,“銀行現在是追着企業貸款,市場競爭激烈,對有資產抵押的客戶,維護都還來不及,又怎會拒之門外?你只要正常還貸,不觸發銀行的預警系統,銀行爲什麼要查你?”

一位銀行內部人士則坦承,今年以來,市場信貸需求不足,銀行貸款門檻一降再降。“現在的普惠貸款有多容易拿到?只要去申請,大多數都能獲批。”而有房產抵押的屬於優質客戶,是銀行爭相服務的對象,利率自然低。

本輪降息週期中,消費貸、信用貸利率降至目前5%左右逐漸企穩,而房產抵押經營貸利率則節節下滑。以廣深爲例,2022年市場主流的住房抵押經營貸產品利率在3.75%左右,今年已經跌到3.1%。不久前,廣州有銀行推出的經營貸產品,利率更是跌破了3%。

分潤:多環節瓜分服務費

中介之所以如此篤定地爲經營貸的“可靠性”打包票,源自背後有一套緊密分工的支持鏈條。

記者從廣深多家中介機構瞭解到,申請經營貸的前提是申請者名下必須有殼公司,是公司的股東或者法定代表人。經營貸置換房貸的基本操作流程分6步:贖樓(由按揭中介墊資)-買殼(分註冊或者過戶兩種方式)-養殼(按月記賬報稅)-申請銀行貸款(虛構經營流水)-抵押入庫、銀行放款-提取貸款(虛構貿易合同、關聯方託收支付)。

整個過程中,貸款中介、賣殼公司、記賬公司和銀行是四個不可缺少的角色。在轉貸費用收取上,可以分四種。

第一種是贖樓的過橋利息,由貸款中介收取,通常爲貸款額度的1%。

第二種是買空殼公司的費用(通常由貸款中介居間介紹),價格5000元~7000元,由賣殼方收取。“一般金額比較大的,比如超過300萬,我們會建議買一家公司來操作。”

第三種是經營貸辦理費,爲貸款額度的0.8%~1%,按揭中介收取,價格可以談。

第四種是養殼公司費用,市場價爲200元/月,一年2400元。

爲了縮短分潤的鏈條,一些貸款中介自己也養殼、設立記賬公司,並聲稱提供“知根知底、乾淨安全”的買殼服務。“我們只買公司淨殼,不開對公賬戶,不會有任何對外的欠款。”

房貸轉經營貸過程中,最關鍵的角色是銀行,這也是各個貸款中介的“核心競爭力”。“不同銀行的要求不一樣,我們將根據您的資質和需求匹配銀行。我們主要和大行合作,大行額度充足。”上述深圳頭部公司人士對記者表示。

一位銀行業內部人士對記者表示,要順利地做成經營貸,銀行裏有兩個角色尤其重要,一是房貸按揭部門的客戶經理,一個是小微企業信貸部門的業務經理。前者幫助順利贖樓,後者幫助順利進件並通過審覈,其他的事情都可以交給中介來辦。

除了擁有公司外,向銀行申請經營貸需要滿足諸多條件,比如證明公司正常經營的流水、放款時所需要的採購合同、提款時受託支付的公司賬戶等等,貸款中介都能一應炮製和安排。

利弊:轉貸隱性成本及風險不低

以辦理300萬元貸款轉換爲例,記者綜合多家貸款中介的報價,前述四項費用之和大約需要7萬元~9萬元。數萬元轉換成本,意味着貸款人要讓渡2~3年所節省的利息,一次性交給中介等相關方。

目前房貸置換型的主流經營貸是10年授信,每3年重籤一次,也有銀行可以做到5年重籤一次。“合同簽下來後,貸款利率是固定的,重籤的時候可能會再談。”

對於續簽是否存在不確定性,中介的語氣十分輕鬆:“沒有籤不下來的。到時我們可以幫您遞材料,您自己在銀行APP上籤個字就行。”

數萬元的轉貸成本不算低,但也未能阻擋這個業務的繁榮。一部分人是在算賬後被利差吸引,一部分人是因爲經營貸的償還方式是先息後本,可以切實地降低房貸月供,還有人通過房貸轉換經營貸,套取更多流動資金。

然而多數貸款人並不知道的是,上述算法只算了眼前的利差,卻沒有算風險賬,沒有算違規成本。

經營貸,是以企業主、個體工商戶爲服務對象,爲滿足企業經營所需而發放的貸款。房產抵押經營貸是銀行最傳統的信貸產品之一,也是銀行信貸向房地產市場輸血的傳統管道。經營貸必須用於經營,這是銀行放款的前提條件。銀行在貸款合同中也會寫明,借款人不得挪用貸款用途,否則銀行有權提前解除合同、收回貸款。

因此,對於手持空殼公司、依靠虛假材料獲取貸款的借款人,看似划算的貸款利率和貸款週期其實全無保障。如果貸款的數額較大、給銀行造成重大損失,還可能承擔騙貸的法律責任。

圍堵經營貸違規進入房市,監管部門一直奉行高壓政策。2022年6月9日,原銀保監會在小微金融工作專題會議上強調,提出嚴肅查處鑽政策空子、虛構小微企業貸款用途套取資金的違規行爲,確保國家的幫扶政策和金融資源真正用在刀刃上。

今年上半年,銀行業因各種違法違規收到監管罰單1928張,在處罰原因上,“小微企業貸款統計數據不真實”、“小微企業貸款資金被挪用於房地產領域”等違法違規情形被多次提及。

數據:經營貸流入樓市知多少?

全國範圍內,經營貸置換房貸的數量有多少?準確數據難以估算,但一組數據可能揭開冰山一角。

2022年6月21日,審計署向全國人大常委會作《國務院關於2021年度中央預算執行和其他財政收支的審計工作報告》,指出“普惠金融政策在執行中存在變形走樣的情形”。

在對5家大型銀行信貸資金流向的跟蹤中,抽查517戶小微客戶有364戶無實際經營。報告還指出,利用銀行普惠信貸管理漏洞套取資金問題凸顯,2家大型銀行的13.66億元被一些個人或團伙通過註冊殼公司或虛構貿易背景等方式套取,用於購買商品房、償還債務等。

“抽查到的500多戶小微企業有70%無實際經營,很符合真實的情況。13.66億元只是冰山一角,實際上不止這個數。”一位中小銀行內部人士表示,過去幾年,一些銀行做的經營貸業務申報材料經不起檢查,也缺少正常的經營類貸款的貸後檢查。

現實的數據可能更加觸目驚心。深圳一家銀行客戶經理表示,他所在的支行每月辦理的經營貸,七成是存量房貸置換的情形。在廣東省內某中小銀行總行,超七成個人經營貸的實際用途是置換存量房貸。

近年,隨着對公貸款的競爭日益激烈,各家銀行日漸重視零售業務,其中,個人貸款口徑下的經營貸是業績增長的重要力量。

證券時報記者從萬得提取了上市銀行自2019年LPR實施以來的個人住房貸款增長數據,和同期經營貸的增長數據做對比,房貸的複合增長率爲9.16%,經營貸的複合增長率達到26.24%。

值得注意的是,自2021年起,隨着提前還貸現象增加,上市銀行房貸增長勢頭明顯放緩,以半年爲統計週期的複合增長率降到1.97%,而同期經營貸的增長率仍有10.8%(圖1)。

分銀行類型看,2019年以來國有大行的經營貸增長最快,其次是股份行(圖2)。

經營貸的快速增長,讓大量實際經營的小微企業得到了貸款支持,但經營貸違規流入房地產市場、理財市場套利的亂象也在狂奔。

探因:違規屢禁不止的背後

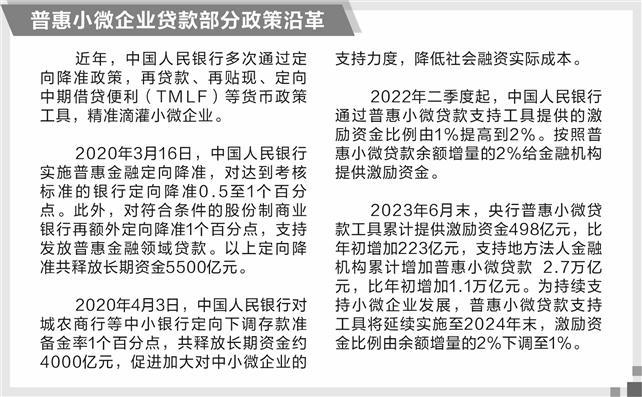

2019年以來,央行引導金融機構加大對普惠口徑小微企業的貸款支持力度,成爲經營貸快速增長的大背景。

爲降低普惠小微企業貸款利率,央行推出多種專項支持工具以及低息再貸款,鼓勵金融機構發展普惠小微業務。一些地方財政也通過專項利率補貼等方式,引導金融機構加大對創業型小微企業的支持。爲了引導信貸資源投向小微企業,銀行被要求每年在普惠小微企業貸款的增速、戶數上實現“兩增”。

一邊是獲得補貼的獎勵,一邊是完成任務的需要,銀行內部對普惠小微貸款的重視程度日益增加。爲了達成目標,一些銀行通過開發無抵押貸款、知識產權質押貸款等新產品獲取增量客戶,一些銀行注重數據生產要素的開發與使用,解決放貸過程中信息不對稱的難題。也有一些銀行做普惠小微貸款業務時,仍然依賴“磚頭”(房產抵押),缺乏對企業真實運營狀況的瞭解。

隨着國有大行下沉對小微客羣的服務,地方中小銀行的市場空間受到擠壓,完成普惠貸款增量任務的壓力驟然增大。找到優質小微客羣,是中小銀行羣體的燃眉之急。

普惠貸款的發放對象,與房貸人羣有着較高的重合度。全口徑的普惠小微貸款,包括單戶授信額度爲1000萬元及以下的小微企業貸款、個體工商戶經營性貸款,以及小微企業主經營貸款。不難發現,只要對房貸人羣加以包裝,便可能成爲部分銀行亟需的“小微客戶”。

近年,有銀行推出期限更長(最長可達20年)、額度超高(最高4000萬元)、利率低於首套房貸的經營貸,對準房貸一族的“剛需”,不禁讓人懷疑,是否爲招攬存量房貸客戶而“量身定製”的產品。

“如果是正常經營的企業,貸款利息支出會被算作成本用來抵稅。爲何有大量的企業沒有將經營貸利息做抵稅申報,而是由企業主個人承擔了?這明顯不合常理,也說明了一些經營貸暗藏貓膩。”上述銀行業人士表示。

種種跡象表明,經營貸置換房貸的行爲,並非難以識別,也不是難以追究,而是多方利益捆綁之下形成的頑瘴痼疾,以致在歷次整頓中按下葫蘆浮起瓢。冰凍三尺,非一日之寒。要根治經營貸涉房亂象,還需監管部門和金融機構多方合作,嚴字當頭,常抓不懈。