海通國際-以嶺藥業-002603

投資要點:

事件:公司公告2023年半年報,實現營業收入67.91億元(+21.99%),歸母淨利潤16.06億元(+53.16%),扣非歸母淨利潤15.41億元(+46.67%)。分季度來看,單Q2實現營業收入28.56億元(+0.40%),歸母淨利潤4.04億元(-28.49%),扣非歸母淨利潤3.63億元(-35.26%)。

點評:

2023年上半年,公司的毛利率爲61.74%,同比減少0.51pcts;淨利率爲23.61%,同比增加4.79pcts。費用方面,23H1公司的銷售/管理/研發/財務費用率分別爲22.45%/4.34%/5.93%/0.07%,同比分別變動-4.12pcts/0.21pcts/-0.79pcts/-0.07pcts,其中財務費用同比-41.13%,主要是報告期內利息收入較同期增加所致。

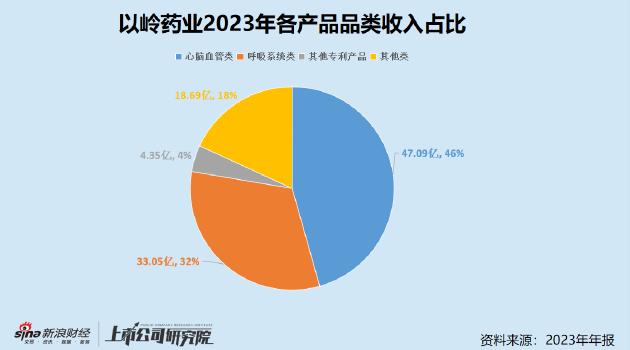

截至目前,公司共有13個專利中藥品種,其中10個列入國家醫保目錄,5個列入國家基本藥物目錄,爲公司在未來幾年繼續保持持續快速增長打下了良好基礎。分治療領域來看,23H1呼吸系統類產品實現收入30.88億元(+20.95%),心腦血管類產品收入25.11億元(+10.44%),其他專利產品2.77億元(+47.26%),其他類產品收入9.15億元(+65.90%)。

在專利中藥板塊,公司形成了獨具優勢的以絡病理論指導臨牀重大疾病治療研究,絡病理論創新帶動專利新藥研發的科技核心競爭力。一方面,公司不斷推進新產品研發,進度較快的有芪黃明目膠囊處於申報新藥階段,柴黃利膽膠囊和玉屏通竅片完成III期臨牀受試者出組,小兒連花清感顆粒和絡痹通片處於III期臨牀階段;另一方面,公司持續開展已上市中藥品種的上市後再評價及二次開發,已上市品種繼續開展藥效作用機制深入探討、上市後循證醫學評價及真實世界研究,進一步提升產品臨牀價值。

盈利預測:我們預計公司2023-2025年歸母淨利潤分別爲21.94億元、27.15億元、32.96億元,同比分別增長-7.1%、23.7%、21.4%,對應EPS分別爲1.31元、1.63元、1.97元。公司在心腦血管和呼吸領域擁有多款專利中藥形成獨特產品佈局,同時擁有以絡病理論爲指導的科研競爭優勢,未來還有多款中藥創新藥陸續面世,參考可比公司,我們給予公司2023年25XPE,對應目標價32.75元,維持“優於大市”評級。

風險提示:中成藥帶量採購風險,研發推進不及預期,市場推廣不及預期。