收評:純鹼漲超4%,集運指數跌超6%

午盤收盤,國內期貨主力合約漲跌互現。純鹼、苯乙烯(EB)漲超4%,碳酸鋰、短纖、塑料、蘋果、棕櫚油漲超1%;跌幅方面,集運指數跌超6%,氧化鋁、紅棗跌超2%,SC原油、纖維板跌超1%。

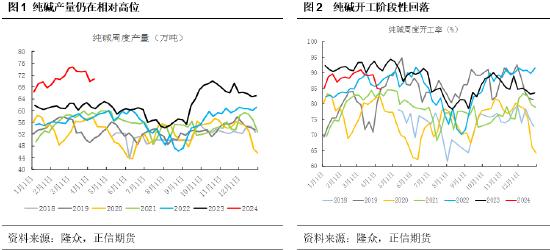

純鹼主力領漲期市,反彈行情開啓了嗎?

光大期貨點評:週二純鹼盤中漲幅超過5%,終結12月以來的弱勢盤面,春節前補庫需求預期和市場情緒修復導致純鹼日內偏強震盪,後續關注現貨價格變動及現貨成交。

1. 現貨價格繼續回落,市場傳聞提振期貨盤面。華中、華南、華東價格重心進一步下移,華北地區輕質純鹼價格在2400-2450元/噸,重質純鹼價格在2600-2700元/噸,華南地區輕質純鹼價格在2400-2500元/噸,重質純鹼價格在2500-2600元/噸,華東地區輕質純鹼價格在2300-2750元/噸,重質純鹼價格在2450-2750元/噸。市場傳聞個別企業裝置負荷有擾動,短期純鹼供應已迴歸高位,昨日行業開工率爲91.02%。

2. 下游以剛需爲主,表現一般。春節前中下游開啓新一輪補庫將成爲影響後期需求力度的關鍵因素,成交價格指引現貨和盤面走勢方向。長期來看,純鹼產能擴張繼續,價格承壓明顯,當前盤面以反彈思路對待。

集運指數(歐線)期貨衝高回落,紅海局勢仍是核心影響因素?

1. 中信建投期貨:紅海供應鏈危機的底層驅動是巴以衝突這一地緣政治問題。而這一長期困擾中東的地緣政治問題要得到真正解決可能還需要更多的時間。

2. 東證期貨:紅海地緣衝突的利多衝擊已經隨着繞行常態化呈遞減態勢,市場交易邏輯也由預期切換至現實基本面。儘管繞航對供應的衝擊尚未完全顯現,但至少春節後才能看到明顯的缺船或缺箱的現象。上週EC盤面的回調基本計價了春節前後運價的回落,也就是說EC盤面向下深跌的空間也非常有限,預計節前EC盤面將區間內維持偏強振盪。

3. 招商期貨:雖然現貨市場運費未見大幅回落,但春節貨量下滑將大概率會帶動現貨運價呈現一定程度的下跌。但同時由於紅海繞行,均衡價格顯著提高,多空雙方預計將在2250點的均衡價格位置展開激烈爭奪。