反超日本,中國再次成爲全球最大LNG進口國

中國超越日本,再次成爲世界最大液化天然氣(LNG)進口國。

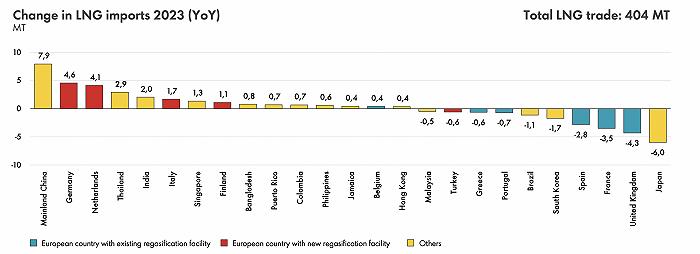

日前,殼牌集團發佈的《LNG前景報告2024》(下稱《報告》)顯示,2023年中國LNG進口量爲7200萬噸,同比增長790萬噸,成爲全球最大的LNG進口國。

去年,中國天然氣市場實現恢復性增長。

國家發改委和中國海關總署數據分別顯示,2023年,中國天然氣表觀消費量3945.3億立方米,同比增長7.6%;中國LNG進口量達7132萬噸,同比增長12.6%。

由於重啓了更多的核電站,去年日本的天然氣需求下降。

今年1月,日本原子能公司工業論壇宣佈,2023年日本核能發電量81 TWh,同比增長50%。日本財務省的臨時數據顯示,去年日本進口LNG爲6615萬噸,同比下降8%,爲2009年以來的最低進口量。

2023年各國LNG進口同比變化。 數據來源:殼牌《LNG前景報告2024》

中國和日本均是LNG進口大國。2021年,中國首次超過日本成爲全球最大LNG進口國。

能源諮詢機構IHS Markit發佈《2021的LNG貿易:失控與復甦》報告稱,2021年中國LNG進口量8140萬噸,同比增長18%;日本LNG進口量爲7500萬噸,與上一年基本持平。這是自20世紀70年代初以來,中國LNG進口量首次排名全球第一。

2022年,日本LNG進口量近7200萬噸,雖然同比下降3.1%,但反超中國重回全球第一大LNG進口國;同期,中國進口LNG約6344萬噸,同比減少19.5%。

去年,歐洲LNG進口量仍與2022年持平,超過1.2億噸。

上述《報告》稱,在2022年俄羅斯對歐洲的管道天然氣出口驟降之後,去年LNG繼續爲保障歐洲能源安全發揮着至關重要的作用,新建的再氣化設施有助於改善能源供應的安全性。

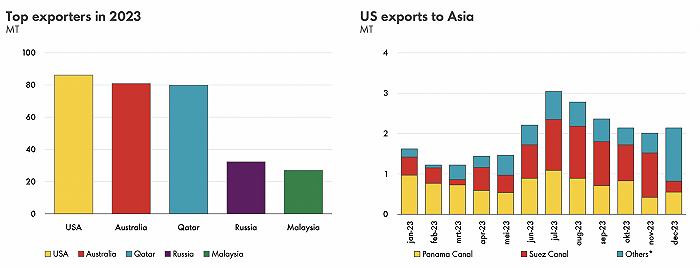

美國則成爲全球最大LNG出口國。《報告》顯示,去年美國出口LNG爲8600萬噸,超過澳大利亞和卡塔爾。

2023年全球LNG出口前五大國家及美國LNG出口至亞洲情況 數據來源:殼牌《LNG前景報告2024》

《報告》數據顯示,2023年,全球LNG貿易總量達到4.04億噸,高於2022年的3.97億噸,同比僅增長約2%。

殼牌認爲,LNG供應緊張以及價格和價格波動保持在歷史平均水平之上等原因,制約了貿易量的增長。

《報告》表示,儘管2023年全球天然氣市場供應充足,但俄羅斯對歐洲的管道天然氣供應不足以及去年LNG供應增長有限,這意味着全球天然氣市場在結構上仍然趨緊。

從價格來看,與2021年底-2022年的歷史價格新高和前所未有的價格波動相比,2023年相對平衡的全球天然氣市場有助於降低和穩定歐洲和東亞主要進口地區的天然氣價格,但是去年的天然氣價格和波動性仍明顯高於2017年-2020年期間。

此外,依賴天然氣供暖的國家冬季氣溫相對溫和,加上天然氣儲備水平高、核能發電量增加以及中國經濟復甦溫和,這些因素都有助於平衡2023年的全球天然氣市場。

殼牌在上述《報告》中稱,根據最新的行業估計,雖然一些地區的天然氣需求已經達到峯值,但全球天然氣需求仍在繼續增長,包括中國在內的亞洲國家將是主要驅動力。

殼牌能源全球執行副總裁Steve Hill表示,中國的工業領域正在尋求通過從使用煤炭轉向天然氣來減少碳排放,因此可能會在2030年前主導全球LNG需求增長。

殼牌預測,隨着中國工業煤改氣步伐的加快,以及南亞和東南亞國家使用更多LNG來支持其經濟增長,到2040年全球對LNG的需求預計將增長50%以上,達到每年6.25億-6.85億噸左右。

2030年後,南亞和東南亞部分國家的天然氣產量下降,將會推動其對LNG需求的激增,因爲這些經濟體越來越需要大量天然氣以供其燃氣發電廠或工業使用。爲此,南亞和東南亞國家需要對天然氣進口基礎設施進行大量投資。

未來,美國將成爲世界LNG供應的主要增長國家。《報告》預計,北美LNG產量將達到全球LNG總量的約30%。