基於預期損失測度的金融市場風險傳染效應探究

摘 要

本文使用波動率加權的歷史模擬法計算得到預期損失,以此度量金融市場風險,並通過分位數迴歸模型對市場間的非對稱傳染關係進行了定量分析,探究了我國金融市場中債券、股票、貨幣三個市場之間的風險傳染效應及傳染機制。繼而,結合經濟學原理及實際情況對實證研究結果進行了分析,以期爲金融監管機構的風險調控提供參考。

關鍵詞

風險測度 預期損失 風險傳染 分位數迴歸模型

引言

對金融監管機構而言,控制金融市場的系統性風險、防範化解重大風險是其重要任務。2021年12月31日,中國人民銀行發佈《宏觀審慎政策指引(試行)》,將“風險評估”“傳導機制”“積聚和傳染系統性金融風險”等寫入總則,體現了對風險測度和風險傳染的高度關注。

本文使用波動率加權的歷史模擬法計算我國債券、股票、貨幣市場的預期損失,對我國金融市場極端風險進行度量。在計算不同市場預期損失的基礎上,通過分位數迴歸模型對2007—2022年市場間時變非對稱的傳染關係進行定量分析,並得出相應結論。在此基礎上,結合經濟學原理及實際情況分析各市場之間極端風險的傳染機制。

本文的創新體現在兩方面:一是使用波動率加權的歷史模擬法計算預期損失來測度金融市場風險,其包含的極端風險信息更加充分;二是使用分位數迴歸模型對市場間極端風險傳染關係進行定量分析,能夠有效識別不同市場間的非對稱傳染關係。

文獻綜述

(一)金融市場風險測度文獻綜述

金融風險是金融市場交易者在金融活動中對未來結果不確定性的暴露,金融風險度量的目標是將金融市場未來的不確定性轉化爲具體數值,以進行風險管理。

Markowitz(1952)首次將均值-方差模型引入金融風險研究中,使用標的資產的標準差或方差直接衡量資產風險。Engle(1982)提出ARCH模型,對金融過程的波動率進行動態建模,改進了傳統的靜態波動率模型。使用方差或波動率對金融風險度量,其優點是計算簡便、邏輯清晰,缺點是難以及時捕捉到極端風險的變動。摩根大通在1992年提出在險價值(VaR)概念。VaR指特定時間內,在給定置信區間資產或投資組合的最大可能損失:

VaRα=inf {l∈R:P(Loss<-l)≤1-α}, α∈(0,1)

作爲度量極端風險的指標,VaR在文獻中被廣泛使用。但VaR的缺陷同樣較爲明顯:第一,VaR是一個分位點,無法度量分位數點以外的尾部極端風險;第二,由於計算方法的缺陷,VaR不滿足次可加性,當使用者通過最優化VaR來確定資產組合的極端風險時,可能會得到多個局部最優解,這會對實際使用造成困擾。

Acerbi等(2001)提出了一種改進的風險測度指標:預期損失(Expected Shortfall,以下簡稱ES)。ES表示在設定的分位數區間內的收益率均值:

ESα(X)=E[-X |X≤-VaRα(X)], α∈(0,1)

從定義上看,相對於VaR,ES不是單一的分位點,而是尾部損失的均值,所有超過VaR的損失均被考慮計算,因此ES對尾部損失的計量是充分的。此外,ES滿足單調、平移不變、正齊次、次可加等性質,具有更高的敏感度,相較VaR具有優勢。

中國金融市場發展尚不成熟,金融市場有效性還有較大的提升空間,因此單一的概率分佈假設從長期來看可能不符合中國金融市場的實際情況,使用純參數法估計中國金融市場風險可能存在模型誤設的風險。而VaR存在尾部風險度量不充分、不滿足次可加性等缺陷。在對比各風險測度指標的優缺點後,本文采用ES來度量金融市場的風險水平。

(二)金融市場風險傳染效應文獻綜述

鑑於歷史上數次金融危機的傳染效應對社會經濟造成了嚴重影響,學術界對金融市場風險傳染和溢出效應機制展開了持續研究。聚焦我國,伴隨着金融市場有效性的提升及市場參與者的日益多元,相關學者對金融市場風險傳染的研究結論呈現出多元化特徵。

劉瑒等(2020)通過MVMQ-CAViaR方法,分析了股票、債券、銀行間市場的極端風險傳染過程,結果顯示股票和債券市場對銀行間市場產生顯著的單向極端風險溢出效應。而銀行間市場對另外兩個市場無極端風險傳遞效應,表明股票和債券市場的極端風險向銀行間市場的傳導過程具有不可逆性。謝福座(2010)使用分位數迴歸模型,結合條件風險價值法,對我國股票市場和債券市場的溢出效應進行考察,發現當分位數小於1.5%時,股票市場和債券市場存在雙向風險溢出效應;而在1.5%~5%的分位數條件下,只有債券市場對股票市場存在溢出效應。田業鈞(2016)討論了信用風險的影響因素,並對信用風險的傳染機理及路徑進行了分析。

隨着我國金融市場的發展,市場間壁壘的逐步消退,此前對金融市場風險傳染的研究結果目前或已不適用。本文在計算金融市場風險ES的基礎上,使用分位數迴歸模型,探究金融市場的風險傳染效應及其背後的機制。

金融市場風險傳染效應理論分析

關於金融風險傳染效應的理論機制可以從宏觀和微觀兩個角度進行分析。從宏觀角度看,不同市場之間存在着共同的定價因素,如利率因子,導致各市場之間存在聯動性。但僅靠單一因素難以解釋市場間的複雜傳染機制,因此需要結合微觀理論展開討論。微觀理論強調金融市場風險的出現對投資者心理預期和資產配置行爲的影響,主流的理論有3種:投資者羊羣效應、財富效應和注意力配置效應,相關表述如表1所示。

金融市場風險傳染效應實證研究

下文將計算我國債券市場、股票市場、貨幣市場的ES,通過分位數迴歸模型來研究我國金融市場的風險傳染效應。

(一)數據說明

債券可以分爲利率債和信用債兩大類。利率債包括國債及政策性銀行債等,利率風險直接影響其收益率。信用債一般爲政府之外的主體發行的債券,如公司債、資產支持證券等,其收益同時包含了利率風險和信用風險。對債券市場而言,本文僅考慮利率風險,使用1年期國債到期收益率作爲債券市場的風險測度數據。

本文選擇上證綜指代表股票市場的變動。相對於滬深300、中證1000等指數,上證綜指包含的股票樣本更爲全面。本文基於上證綜指點位值計算得到收益率序列,以此作爲股票市場的風險測度數據。

貨幣市場的可選指標主要包括3個月期上海銀行間同業拆放利率(Shibor)、銀行間市場7天回購利率(R007)、銀行間存款類金融機構以利率債爲質押的7天期回購利率(DR007)等。其中,3個月期Shibor基於報價計算得到,並非真實成交;R007的參與主體較爲複雜;DR007限定交易機構爲存款類金融機構,且對質押品的要求較高,成交數據更加可靠。經綜合考量,本文選擇DR007作爲貨幣市場的風險測度數據。

本文將數據時間跨度設定在2007年1月至2022年7月,在該區間內債券市場、股票市場和貨幣市場均經歷多個週期,使用該時間跨度內數據得到的結論更加可靠。需要說明的是,由於DR007數據在2014年12月15日正式發佈,之前缺失的數據,使用R007補足。

(二)ES的計算及描述性統計

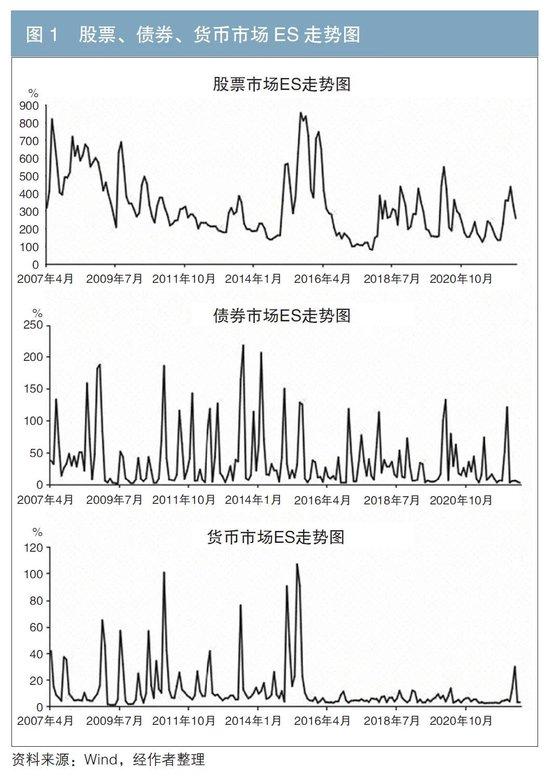

本文使用波動率加權歷史模擬法,選擇60期(3個月)的時間窗口作滾動估計,計算1年期國債到期收益率、上證綜指收益率、DR007序列的95%動態ES值,分別衡量債券、股票、貨幣市場的極端風險水平。從表2中可以看出,3個市場的ES值具有顯著的正偏度,說明收益分佈存在不對稱性;數據具有顯著的正峯度,即存在較大極端風險的厚尾分佈。這些均符合中國金融市場的數據特點。

圖1展示了3個市場的ES走勢圖。ES值能夠較好地刻畫市場極端風險。在2008年1—3月、2015年5—9月以及2018年1—10月),股票市場ES值均有明顯的上升,同期上證綜指走出單邊下跌行情。債券市場ES和貨幣市場ES的走勢呈現週期波動,基本在季末和春節走高,其原因可能爲季末銀行會受到考覈壓力,而春節期間資金面相對偏緊,導致市場走熊。此外,R007的波動性顯著高於DR007,因此使用R007補足的數據,其ES值要顯著高於使用DR007計算的ES值。

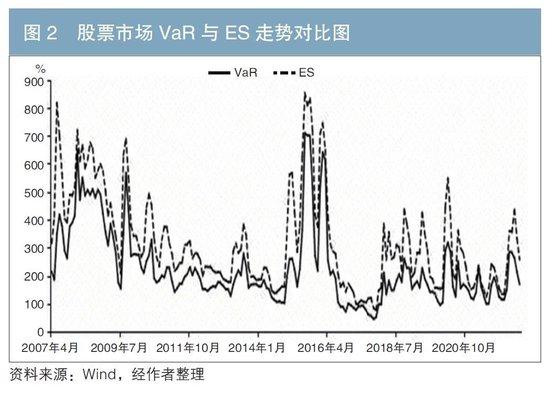

圖2展示了股票市場VaR和ES的走勢對比,可以看到ES值整體高於VaR,與ES的定義相一致,即ES考慮了分位數區間內全部極端值,相較VaR使用單一分位數刻畫風險,ES的信息含量更高。從圖2也可以看到,在部分時間點,ES值要顯著高於VaR值,說明極端風險分佈存在不對稱性,此時使用ES刻畫極端風險信息量更加充分。

(三)基於分位數迴歸的極端風險傳染實證分析

一般的迴歸模型主要檢驗解釋變量對被解釋變量條件均值的影響。但對極端風險水平而言,風險是非對稱分佈的,不滿足均值迴歸的相關假設。因此,本文使用分位數迴歸模型,對上述3個市場的極端風險傳染效應進行檢驗,其基本模型爲:

Qτ(ESat)=β1(τ)+β2(τ)ESat-1+β3(τ)ESbt-1+εt(τ)

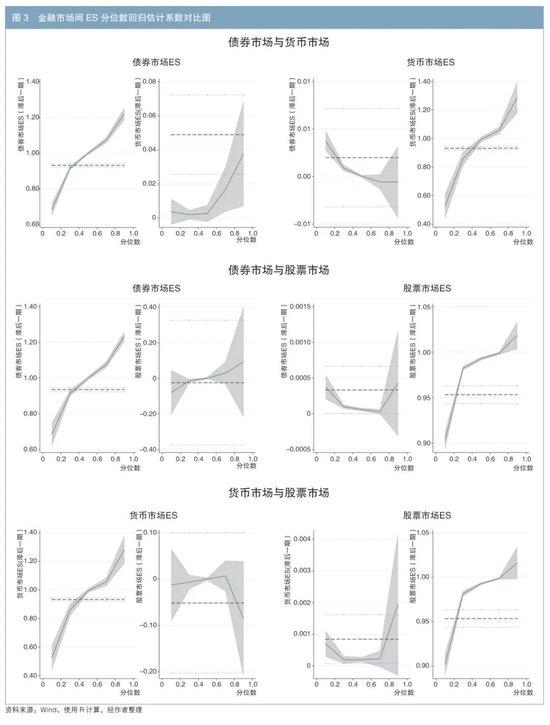

其中τ∈(0,1)爲分位數值,Qτ(·)爲被解釋變量的整體分位數,a和b分別代表不同市場。具體而言,先使用3個市場的ES作爲被解釋變量,以本市場與其他市場滯後一期的ES作爲解釋變量進行分位數迴歸。繼而,將估計係數繪製分位數-係數折線圖(見圖3),以更好地展示係數走勢。對不同分位數水平下的係數值進行Wald檢驗,均拒絕原假設,即3個市場對極端風險和非極端風險的貢獻存在顯著不同。

綜合圖3的展示結果,對實證結果分析如下:

1.債券市場與貨幣市場

貨幣市場對債券市場存在顯著的風險正向傳染效應,當債券市場自身風險較高(分位數超過70%)時,貨幣市場風險的擴大會加劇債券市場的風險,且債券市場風險越高,傳染效應越強。

債券市場僅在貨幣市場風險較低(小於50%分位數)時,纔會對貨幣市場產生正向風險傳染效應。

2.債券市場與股票市場

債券市場對股票市場存在顯著的風險正向傳染效應。隨着股票市場風險由小到大,傳染效應呈現U形,即當股票市場處於熊市或牛市時,風險傳染效應更強。

股票市場對債券市場的風險傳染效應整體不顯著,僅在債券市場風險處於30%分位數水平時存在負向風險傳染效應。

3.貨幣市場與股票市場

貨幣市場對股票市場存在顯著的風險正向傳染效應。隨着股票市場風險由小到大,傳染效應呈現U形,即當股票市場處於熊市或牛市時,風險傳染效應較強;當股票市場風險較高時,傳染效應顯著強於其他風險環境。

股票市場對貨幣市場的風險傳染效應不顯著,兩市場間風險爲單向傳染關係。

(四)極端風險傳染機制分析

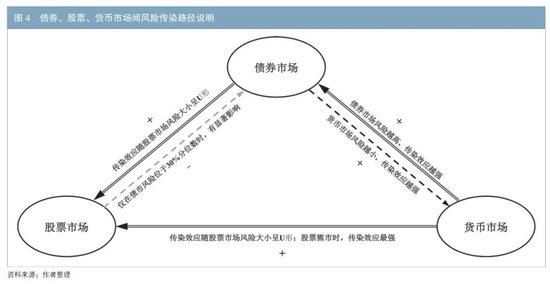

將以上實證結果進行歸納,得到金融市場間風險傳染路徑圖,如圖4所示,按照灰色虛線箭頭、黑色虛線箭頭、雙線箭頭的順序,風險傳染效應的程度逐步增強。

1.貨幣市場對股票、債券市場的影響機制

貨幣市場是中央銀行實施貨幣政策的重要載體,能夠反映金融市場整體的資金面情況。股票市場和債券市場均受利率定價的直接影響,因此貨幣市場對債券市場和股票市場均有顯著的風險傳染效應。貨幣市場風險上升會導致利率上升或有上升預期,從資產組合配置效應的角度看,會降低股票和債券的配置價值,進而推升其風險水平。

2.股票、債券市場間的影響機制

債券市場的參與主體是機構投資者,而股票市場的參與者除機構投資者之外,還存在大量個人投資者。機構投資者在信息獲取及分析方面相對個人投資者具有明顯優勢,因此當債券市場遭遇衝擊並因此導致機構投資者投資行爲發生變化時,股票市場受個人投資者的推動,容易對信息衝擊超調,使得債券市場對股票市場造成顯著衝擊,表現爲投資者羊羣效應。

3.股票、債券市場對貨幣市場的影響機制

商業銀行可以直接參與貨幣市場和債券市場的投資,而無法直接參與股票投資,因此受到參與者行爲的影響,債券市場對貨幣市場的衝擊會強於股票市場對貨幣市場的衝擊。

穩健性檢驗

爲保證模型的穩健性和結論的可靠性,本文進一步利用變量替換法和調整樣本期兩種方式,對上文的實證結果進行穩健性檢驗。進行變量替換時,本文使用相同參數(95%)估計得到的VaR,替代ES進行分位數迴歸。對於調整樣本期,原樣本期爲2007—2022年,在穩健性檢驗時,本文將樣本期調整爲2013—2022年,進行分位數迴歸。兩種穩健性檢驗方法的結果與圖3所展示的結果基本一致。因此,本文使用的風險測度方法和分位數迴歸模型的分析結論具有穩健性,結論可靠。

結論

本文探究了金融市場的風險測度方法以及債券、股票、貨幣三個市場之間的風險傳染機制,並結合實證研究結果,對我國金融市場風險傳染機制進行了分析。研究發現,貨幣市場與債券市場存在雙向風險傳染效應,但貨幣市場的溢出效應更顯著;債券市場與股票市場間雖存在雙向傳導效應,但債券市場的正向溢出效應更顯著;貨幣市場對股票市場有單向風險傳染效應。

防範金融子市場間的風險傳染是控制金融市場系統性風險的重要任務之一,本文的結果可以爲監管機構提供一定的參考。基於上述研究,建議金融監管部門重視流動性變化對市場風險的全局性影響,提高信息透明度,降低投資者羊羣效應,以降低極端風險的傳染效應。

參考文獻

[1]劉瑒,李政,劉浩傑. 中國金融市場間極端風險溢出的監測預警研究——基於MVMQ-CAViaR方法的實現[J]. 經濟與管理研究,2020(2):19-29.

[2]田業鈞. 信用風險傳染的影響因素、路徑與機理[J]. 債券, 2016(6): 48-50.

[3]謝福座. 基於CoVaR方法的金融風險溢出效應研究[J]. 金融發展研究,2010(6):59-63.

[4]Acerbi C, Nordio C, Sirtori C. Expected Shortfall as a Tool for Financial Risk Management[J]. Quantitative Finance, 2001, 31(2): 379-388.

[5]Calvo G A, Mendoza E G. Rational Contagion and the Globalization of Securities Markets[J]. Journal of International Economics, 2000, 51(1): 79-113.

[6]Engle R F. Autoregressive Conditional Heteroscedasticity with Estimates of the Variance of United Kingdom Inflation[J]. Econometrica, 1982, 50(4): 987-1007.

[7]Markowitz H M. Portfolio Selection[J]. The Journal of Finance, 1952, 7(1): 77-91.

[8]Mondria J. Financial Contagion Through Attention Reallocation: An Empirical Analysis[J]. SSRN Electronic Journal, 2006, 12.

[9]Xiong W. Convergence Trading with Wealth Effects: an Amplification Mechanism in Financial Markets[J]. Journal of Financial Economics, 2001, 62(2): 247-292.

◇ 本文原載《債券》2024年2月刊

◇ 作者:中債估值中心金融工程部 餘嘯東 穆貝靂

◇ 編輯:鹿寧寧 劉穎