信用債流動性評級模型的構建思路及實踐

摘 要

近年來,我國信用債市場持續快速發展,但國內金融機構對信用債的流動性缺乏有效的評價機制。本文建立了信用債流動性水平分類機制,並從市場交易和債項特徵兩個維度選取較爲有效且具備可得性的指標,構建了信用債流動性評級模型。從測試結果來看,模型實現較好的流動性分層。基於研究成果,本文提出加強和完善做市商制度及信用債報價機制等建議。

關鍵詞

信用債 流動性指標 評級模型 成交彈性

隨着國內資本市場改革的不斷深化,以股市及債市爲代表直接融資市場快速發展。根據金融數據平臺東財Choice的統計數據,2023年末我國信用債規模已經達到61.08萬億元,佔全部債券的39.38%,市場參與方包括金融機構、非金融企業和個人投資者等多種類型。

流動性是維持債券市場運行及發展的重要因素,流動性水平也會影響債券的定價和投資者結構。從業界實踐看,各類市場參與者尚難以有效評估信用債的流動性水平,缺乏對信用債流動性進行管理的工具。構建一套專門針對信用債的流動性評級模型將有助於提升投資者的投資管理能力。

信用債流動性模型的構建邏輯

(一)概念及文獻綜述

根據國際貨幣基金組織的定義,流動性是指某一金融資產在一定時間內以低交易成本在市場上進行大宗交易而不引起價格大幅變化的能力。這種能力並非是可直接觀測的變量,往往需要人爲定義評價標準。

國內外研究方面,主要圍繞證券流動性的寬度、深度和彈性等維度試圖構建信用債的流動性評價體系。Jankowitsch等(2011)提出並定義了價格離散指標,用於衡量價格偏離幅度,並認爲離散指標越大,流動性越差。Dick等(2012)對債券利差進行了深入描繪,增強了指標的解釋程度。秦龍(2021)通過換手率、價格偏離度和收益率變化率建立了較爲有效的地方政府債流動性度量模型。錢靜閒(2022)梳理了多項對城投債流動性有明顯影響的指標,並對投資組合的流動性管理提出建議。

(二)國內信用債市場特徵及模型修正方向

從研究結果及數據實證情況看,國內信用債交易體現出三個特徵:一是整體成交活躍度不高,通常超過半數存量信用債在一年中無成交或者僅有極少量成交;二是配置類投資者佔比較高,部分機構主要以持有到期爲目的;三是短久期信用債的交易成本經常高於持有到期的風險成本,因此持有者出售意願不高。

綜上所述,若僅參考換手率、成交額等指標對信用債做簡單的流動性分層存在諸多問題,應綜合考慮如下因素:第一,關注無成交信用債的真實流動性水平,參考債券性質、期限和市場報價情況進行多維度評價,以充分反映其潛在的流動性;第二,關注信用債報價及成交的合理性,對於存在異常的成交,如價格顯著高於估值,即便成交量較高,也應認定爲高溢價下產生的流動性,而非真實流動性;第三,信用債的成交量和換手率等指標在小額交易、大宗交易等不同交易中所體現的含義有所不同,應統籌考慮。

信用債流動性模型框架及指標選取

筆者基於我國信用債市場實際情況,借鑑國內外學者的相關研究,將信用債的流動性評價指標分爲市場交易指標(市場成交深度、市場成交寬度、成交彈性、時效性)和債項特徵指標兩類,多維度進行分析。引入債項特徵指標可以減少市場交易指標波動對模型的干擾,使模型具備一定的穩定性。

(一)市場交易指標

1.市場成交深度

市場成交深度類指標反映了市場容納交易需求的能力,也是市場類維度中最直觀的指標,主要包含兩方面:一是從報價角度估算的市場潛在成交量;二是代表市場交易最終結果的成交類因子。

從報價角度估算的市場潛在成交量可用絕對報價規模因子Ib來衡量。假設Ps和Pb表示報賣價格和報買價格,Ns和Nb表示報賣數量和報買數量,Ib可表示爲:

Ib=∑Ps×Ns+∑Pb×Nb

代表市場交易最終結果的成交類因子可選用區間內全市場成交額或數量,如年成交額、月成交額,二者分別衡量信用債的長期、短期流動性水平。

除了絕對規模指標,還應引入相對規模指標,以改善因不同信用債自身規模不一致而導致的可比性侷限。具體而言,可以將絕對報價規模、絕對成交規模除以發行加權平均餘額,獲得相對報價比率、成交換手率等指標。

2.市場成交寬度

成交寬度用於衡量信用債在買賣過程中需要付出的交易成本。從主流行情數據看,可以衡量成交寬度的指標包括市場報買(以下簡稱“Bid”)價格、市場報賣(以下簡稱“Ofr”)價格、偏離估值金額、實際成交佣金等。但相關運用有如下難點:一是部分信用債存在的無效報價及掛單,對報價金額和報價量難以有效評估合理性;二是數據彙總難度較大,目前中介平臺僅提供實時數據,並無有效的回溯統計數據;三是估價偏差、買賣價偏差等指標的評估及賦權難度較大,Bid和Ofr的相關指標對於賣方和買方的價值不同。

從學術研究來看,市場寬度的評價維度並不固定,筆者的觀點及解決方案是:一是採用報買與報賣價差,該指標可以在一定意義上衡量市場交易成本,價差越大,則買賣雙方存在的分歧及溝通成本也越大;二是報價指標會階段性缺失,且存在報價不合理情況,需要補充成交類價差指標加以驗證。

3.成交彈性

成交彈性表示信用債價格受到短期異常交易衝擊後,能夠重新恢復到市場均衡狀態(如公允價值)的速度。恢復速度越快,則代表市場的糾偏能力越強,也即流動性水平越好。由於公允價值本身就難以準確衡量,測算市場恢復速度也需要龐大的數據來支撐,因此本文擬尋找替代性因子對成交彈性指標進行描述。

4.時效性

時效性主要是信用債的買方或賣方從有意向到達成交易所需的時間。依據錢靜閒(2022)的研究,受制於信用債市場主要以貨幣經紀商撮合交易而非競價交易爲主的現實情況,難以通過交易執行時間及交易執行頻率來尋找描述性因子,需要尋找替代性指標。若採用固定時間內交易筆數、報價頻率作爲因子,與上文市場深度因子過於類似,可能會產生多重共線性。考慮到國內信用債成交頻率不高,因此筆者參考Manhanti(2008)提出的固定時間內交易天數或其他類似成交時間間隔指標衡量時效性。

(二)債項特徵指標

雖然國內有較多信用債二級市場並無實際成交或報價,但僅從出售方角度看,這些信用債仍具備潛在的流動性。因此,本文引入信用債特徵大類指標,用以描述信用債潛在流動性,來提升流動性評級模型的穩定性。

信用債流動性模型指標體系的構建

(一)市場交易指標

1.市場成交深度

(1)成交額及換手率因子

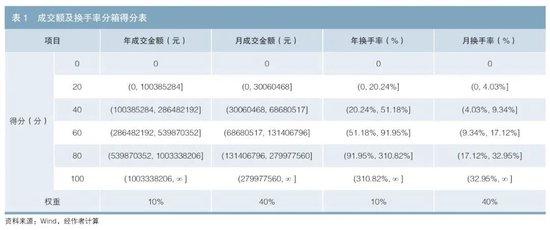

筆者選用還原後的信用債年成交金額、月成交金額及年換手率、月換手率四項指標。爲減少無成交債券對模型的影響,單獨設立無成交組,並設定得分爲0;有成交組則結合數據的分佈特徵及聚集度進行分層。本文基於熵值和層次分析(AHP)等方法,設置四項指標的分箱得分及內部權重如表1所示。

(2)市場報價因子

信用債報價數據已經通過中債Dr.Quant等平臺上線,但報價數量等集成化、區間化的信息仍需要進行人爲判定。因此筆者將市場報價因子作爲一項由專家判定的定性指標,並設置爲得分調整項,調整範圍爲-20~20分。

2.市場成交寬度

(1)買賣價差偏離因子

本文使用買入價到期收益率YB(對應數量SB)、賣出價到期收益率YS(對應數量SS)進行評價,並用i、j表示一段時間內(本文選取近20個交易日)對應的第i筆Bid單和第j筆Ofr單,計算平均買賣價差偏離DB-S。

DB-S=(∑YBi×SBi)/ ∑SBi- (∑YSj×SSj)/ ∑SSj

基於2023年信用債的買賣價差偏離分佈情況,對近期平均買賣價差偏離小於10BP(含)、10BP~50BP(含)、50BP~100BP(含)、100BP~300BP(含)、300BP~500BP(含)、500BP及以上或無報買的信用債,分別設定100分、80分、60分、40分、20分、0分。

(2)成交價差偏離因子

筆者從成交結果對市場成交寬度指標進行描述,選取信用債最新成交價格YT與當日對應中債估值價格YV的價差作爲打分指標,i表示特定時間內總成交筆數,計算平均成交價差偏離水平DT-V:

DT-V=∑(YTi-YVi)/ i

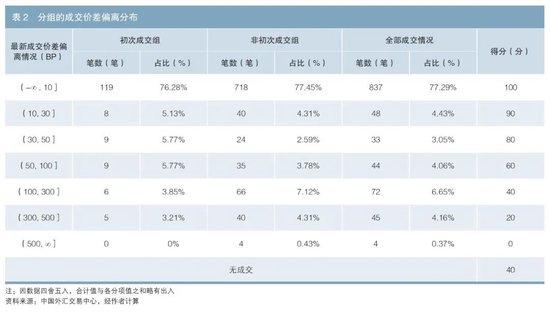

特定時間選取近20個交易日。對於無報價、無成交的信用債,爲正確評估其隱含市場成交寬度,採用市場表現重溯的方法進行賦值。筆者調取了中國外匯交易中心信用債成交數據進行驗證,以2023年5月19日的1083筆成交爲例,基於信用債在當日是否爲近1個月首次成交,進一步分爲初次成交組(156筆)和非初次成交組(927筆)進行統計。總體來看,兩個組別的成交偏離分佈一致性較強,即長期無成交的信用債並不顯著存在市場寬度水平偏弱的情況(見表2)。

基於以上分析,筆者認爲短期內無成交信用債的潛在交易偏離有95%的概率不弱於成交偏離在300BP以上檔位的有成交信用債。經謹慎性考慮,將無成交信用債設爲40分(見表2)。

3.成交彈性

(1)成交偏離天數因子

國內外已有研究對於如何衡量成交彈性存在較大爭議。筆者嘗試採用近20個交易日出現偏離成交時的收斂速率作爲成交彈性指標,發現信用債成交價長期偏離的原因主要在於信用風險、市場風險,而非流動性風險。考慮到業內普遍認爲成交偏離大於20BP屬於出現明顯的流動性折價,筆者通過計算信用債近20個交易日中成交偏離超過20BP的天數(N)作爲成交彈性的替代指標,並將成交偏離天數因子得分設爲100-5N分。

4.時效性

(1)交易間隔因子

基於國內信用債交易特徵,筆者取上一次成交距當前天數作爲交易間隔因子,當交易間隔天數分別爲1天及以內、2~6天、7~16天、17~49天、50~134天、135天及以上時,設置得分分別爲100分、80分、60分、40分、20分、0分。

(2)成交天數因子

已有研究顯示,在過往一段時間中,某一信用債的成交天數越多,則潛在交易方在當下能夠實現成交的可能性越大。因此,筆者選擇近20個交易日內的成交天數(N)作爲成交天數因子,並設定得分爲5N分。

(二)債項特徵指標

1.券種指標

信用債的發行包括公開發行及非公開發行兩類,其中非公開發行只面向特定的合格投資者,因此發行方式會對信用債流動性產生明顯影響。另外,在銀行間市場交易的債券規模較大,且在債券質押回購市場中佔絕對主流,回購金額上限及投資者數量也有明顯優勢。綜合考慮相關券種的潛在流動性,並對比樣本券的實際換手率、成交額表現,筆者設定因子得分爲:超短期融資券和商業銀行同業存單爲100分,一般短期融資券1和銀行類金融債爲90分,一般中期票據爲80分,一般企業債、一般公司債和其他不在分檔名單中的信用債爲70分,定向工具爲65分,私募債爲50分。

2.期限指標

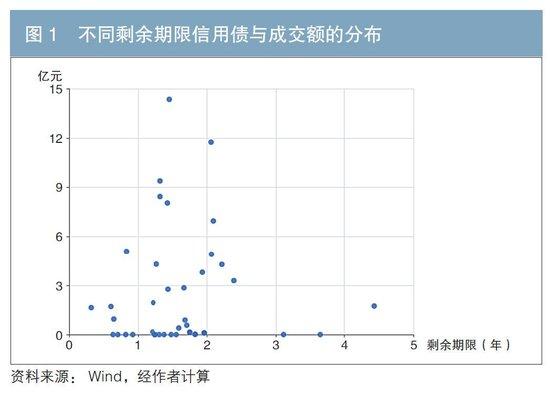

從發行規模相近的抽樣樣本信用債統計結果來看,市場主要成交額集中在剩餘期限2爲1~2.5年的信用債(見圖1)。通過相關性測試來看,期限因子對現實流動性有一定的影響。

期限指標的定量線性迴歸結果表現不佳,且從實際交易結果來看,剩餘期限爲1~3年的信用債未出現明顯的流動性分層。同時,短久期信用債在會計上屬於流動性資產,更易通過質押回購等方式實現融資,因此筆者認爲其具備較強的潛在流動性和等效流動性。筆者對剩餘期限在1年及以內、1~3年(含)、3年以上的信用債,分別設爲100分、60分、0分。

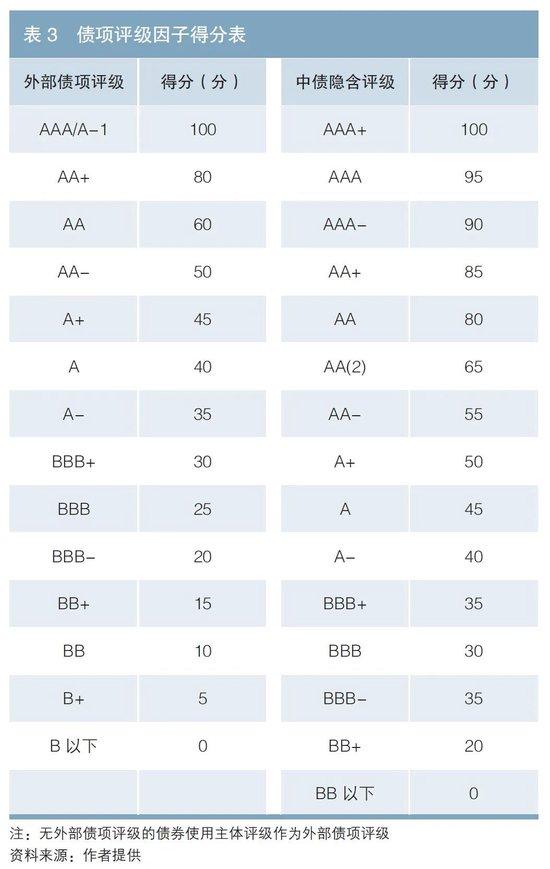

3.債項評級指標

在選擇債項評級指標時,因外部債項評級較爲集中、區分度有限,建議優先使用更具有市場敏感度的中債隱含評級。從抽樣樣本測算結果看,換手率較高的信用債所對應的中債隱含評級集中在AA+、AA和AA(2)三檔,而AAA-及以上信用債的絕對成交規模更大。考慮到在極端風險發生時,高評級信用債具備更好的流動性,筆者採取對高評級信用債給予更高得分的評分策略,設定債項評級因子得分如表3所示。

(三)流動性評級結果彙總

針對各類流動性因子指標,可以進一步形成信用債的市場評分及債項特徵評分,通過將二者進行綜合評分,最終可得到流動性評級結果。使用因子分析法並經專家修正後,本文設定不同因子及主要成分評分權重如表4所示。

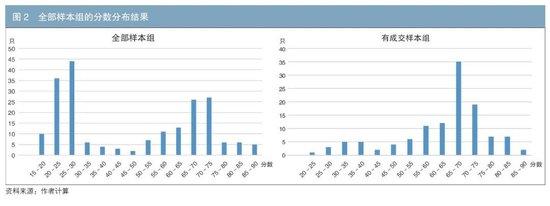

通過進一步進行評分調整,可得到綜合流動性評分結果(滿分爲100分)。筆者對206只抽樣信用債進行測試,其分佈結果如圖2。整體來看,流動性評分呈現出雙頭分佈;有成交樣本組的分數呈現左偏的正態分佈特徵,具有一定的區分度。分佈結果符合市場特徵:一是當前市場有超過半數的信用債全年無成交記錄(得分主要分佈在10~30分);二是有成交信用債的成交額及換手率呈現較大差異。

結合信用債流動性評分的分佈特徵,設置信用債流動性分層評級(共7級)映射規則爲:82.50分以上爲S,71.34~82.50分(含)爲A,60.75~71.34分(含)爲B,46.98~60.75分(含)爲C,31.50~46.98分(含)爲D,22.70~31.50分(含)爲E,22.70分及以下爲F。其中D及以上檔位代表信用債有一定的現實流動性;F和E檔信用債的現實流動性較弱,但E檔具備一定的潛在流動性。

全市場抽樣測試

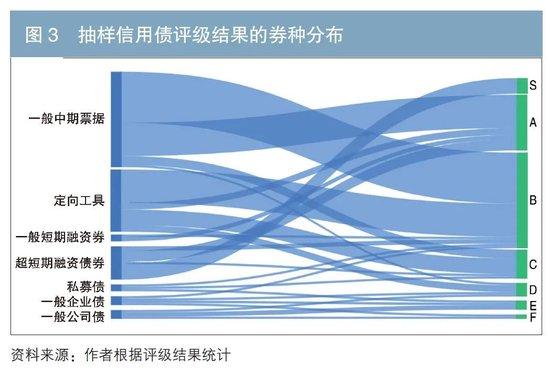

基於前文流動性評級模型,抽樣測試結果顯示,信用債的單隻流動性評級和總體評級分佈特徵符合先驗預期,且與市場最終成交結果、換手率水平未產生大幅偏離。從不同券種的評級結果看,券種對流動性評級結果影響顯著,但內部也形成分化。以定向工具和公司債爲例,二者實際評級均分佈在3個以上檔位,說明模型具有一定的區分性(見圖3)。

本文選取中債流動性模型對本模型進行驗證。考慮到中債流動性指標模型僅針對公募信用債進行評分,因此驗證過程僅針對104只公募信用債。因本流動性評級模型的結果爲非正態分佈,故採用斯皮爾曼相關性進行分析,通過計算,兩者斯皮爾曼相關性係數爲0.446,顯著性水平P值(<0.01)表現較好,即兩者的相關關係顯著。

結論及應用建議

本文通過引入市場交易指標和債項特徵指標構建了信用債流動性評級模型,爲了克服基本流動性指標缺乏綜合性、可比性和實踐性的不足,引入交易時效性、成交彈性等指標改善市場交易指標重數量、輕質量的問題,並通過債項特徵因子提升模型對潛在流動性的解釋能力。

基於研究過程及評級模型結果,筆者建議:在政策層面,應加強市場做市商的制度建設,促進更多投資方參與信用債一、二級市場交易,進而提高市場流動性水平、降低流動性溢價,進而降低融資成本;應進一步健全市場報價系統和信息披露系統,減少信用債市場的信息不對稱。在市場層面,在目前國外金融業面臨週期性流動性危機的背景下,投資者應提升自身應對流動性風險的能力,建立並完善內部流動性評級模型及信用債流動性管理體系。

注:

1.根據Wind債券二級分類標準進行劃分,名稱中加“一般”的券種主要指其爲公開發行且非特殊的品種,下同。

2.剩餘期限計算方法爲:對含權債採用下一個行權日計算剩餘到期天數;對不含權債採用到期日計算剩餘到期天數。

參考文獻

[1]錢靜閒. 我國城投債流動性影響因素研究[D]. 上海財經大學,2020.

[2]秦龍. 地方政府債券流動性指數的構建與分析[J]. 金融發展研究, 2021(7).

[3]張毅峯,龍紅亮. 銀行“二永債”交易活躍度提升原因淺析[J]. 債券,2023(8). DOI: 10.3969/j.issn.2095-3585.2023.08.013.

[4]FRIEWALD N, JANKOWITSCH R, SUBRAHMANYAM M G. Liquidity or credit deterioration: A study of liquidity in the US corporate bond market during financial crises[J]. Journal of Financial Economics,2012(1).

[5]DICK N J, FELDHÜTTER P, LANDO D. Corporate bond liquidity before and after the onset of the subprime crisis[J]. Journal of Financial Economics, 2012(3).

◇ 本文原載《債券》2024年3月刊

◇ 作者:金圓統一證券風險管理部 宋銘睿

金圓統一證券投資管理部 李可及

◇ 編輯:張淼 劉穎