Mysteel週報:銅價再創年內新高 下游消費有限社會庫存回升(4.26-5.6)

來源:Mysteel電解銅價格

一、市場預測

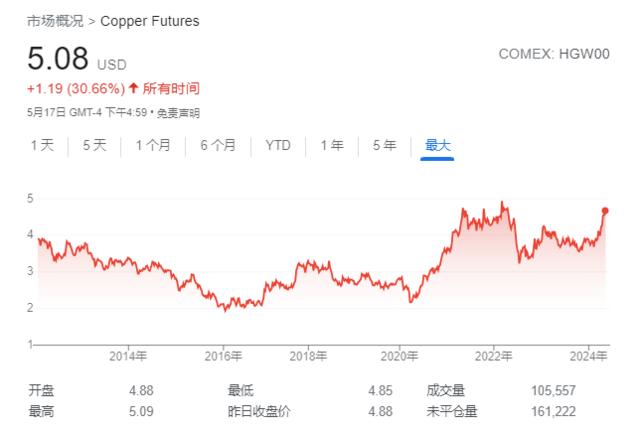

隨着美聯儲的維持利率不變,宏觀市場進入一個階段的溫和期,但本週又將迎來多個重要數據發佈,因此宏觀對銅價的擾動依然存在,尤其是需要提防部分數據的超預期表現。基本面上,消費受假期檢修影響有所減弱,而國內目前冶煉廠主要以出口爲主,加之仍處於國內銅冶煉檢修高峯期,因此整體庫存的增量相對有限一些。然而消費端依舊受到高銅價的影響,訂單執行難度依然不小,雖然前期有部分訂單補充,但依然面臨着提貨進度較慢的問題,因此需求的傳導依然坎坷。整體來看,銅價目前依然處於易漲難跌的狀態,尤其是市場看漲情緒依舊,市場對於銅價的投資熱情依然較高;但需要關注的是,目前基本面進入一個相對“不健康”的狀態,尤其是需求的傳遞的難度十分明顯,因此價格後續上漲的路途也將變得坎坷起來,預計本週銅價維持高位震盪表現,其運行區間在79500-82500元/噸,價格波動率依然偏高。

二、市場成交

上海市場:本由於進口比價仍維持較大虧損,節假期間進口銅清關到貨量相對較少,但因臨近交割,部分煉廠期間有所發貨。截止本週一,上海市場現貨庫存27.65萬噸,較節前增加0.49萬噸,但因煉廠仍存在出口動作,所以累庫幅度不高。周初臨近節假,銅價大幅走高再創年內新高,下游畏高情緒強烈,且節前備貨動作基本完畢,市場需求表現低迷,加之節假期間,部分下游加工企業存檢修計劃,導致拿貨量有所減少。雖節後首個交易日銅價有所回落,但下游仍存謹慎觀望情緒,消費難有明顯提振。周內現貨價格重心再次上移,截止本週一收盤05合約收於81040元/噸,上海1#電解銅現貨均價80875元/噸,較節前最後一個交易日上漲920元/噸;現貨升水方面,本週現貨升水止跌小幅回升,周內近月合約Contango月差擴大至200元/噸以上,且進口銅流入不多,加之煉廠亦有出口動作,市場流通貨源減少,部分持貨商可交割國產貨源表現一定挺價情緒,主流品牌升水因此表現回升。隨着節後銅價高位回調,然市場消費仍難有明顯回升,且節後庫存再度表現上升,高庫存壓力仍存,現貨升水回升動力不足;但考慮到臨近交割,月差維持200元/噸以上波動,部分國產可交割貨源亦受市場青睞,下跌空間相對有限,因此周內現貨升水或表現拉鋸。

上海洋山港現貨市場:上海洋山港到貨較上週有所上升,主要是因爲長單提貨,且以非註冊爲主,市場的成交一般,現貨報價維持平穩。截止上一交易日倉單升水-5~15美元/噸,均價5美元/噸,環比上漲5美元;截至本週五銅現貨提單升水-10~6美元/噸,均價-2美元/噸,環比持平。

佛山市場:廣東市場庫存表現增加,主因假期內市場消費較少,冶煉廠發貨正常,因此庫存表現回升。本週銅價企穩8萬以上,下游訂單表現較爲清淡,由於假期的影響,部分下游企業早在前一週便完成了訂單補充,因此周內實際訂單增量較爲有限,僅有少部分剛需採買體現。下游企業維持剛需拿貨爲主,五一前後現貨成交受阻。本週華南市場銅價再度走高,持貨商積極挺價,貼水幅度收窄,但下游畏高情緒升溫,下游接貨很少,剛需爲主,大多表現觀望。宏觀擾動支撐銅價偏強震盪,受假期影響,市場消費有限,加上庫存再度走高,貿易商買興淡靜,雙方交投較僵持,社會庫存開始顯現淡季累庫,現貨市場交易較冷清,報價不活躍,交投氛圍較爲清淡。因此預計銅價維持80000-82000元/噸震盪爲主,現貨貼水企穩,維持在貼280-貼150之間運行,成交難有明顯起色。

天津市場:本週華北市場電解銅現貨價格繼續衝高,盤面價格突破82000元/噸高位,市場現貨貼水維持在貼350元左右。五一節前銅價上漲迅速,導致下游拿貨意願一般,處於觀望狀態。同時冶煉企業的庫存不多且需月底交付長單,市場供應偏緊,呈現供需均不足的態勢。五一節後銅價回落,下游企業的拿貨節奏小幅提升,採購需求有所好轉,但整體消費與節前一週無差。本週天津市場庫存依舊維持低位,月底倉庫部分貨源以長單流出,假期少量補庫,整體庫存變化不大。本週美聯儲否定加息,整體風向偏鴿等多重消息放出,市場反應迅速,反饋到盤面價格上,銅價衝高82000元/噸高位,致市場消費不佳,即使節後價格有所回落,但下游觀望情緒較濃採購需求依舊以剛需爲主,下游企業復甦跡象未見明顯好轉,加之多數冶煉廠交付長單後廠庫減少,未能支撐下游企業散單成交;價格方面,近期內銅價依然堅挺,預計下週價格在80000-82000元之間。

重慶市場:上週重慶市場電解銅價格整體趨勢先揚後抑,截止2024年5月3日上週五LME價格報9914美元/噸,較4月26日LME價格下跌46美元/噸;截止4月30日電解銅中間價報81455元/噸,較4月26日中間價上漲1755元/噸,內外盤價格波動出現差異。從供應來看,周內川渝社會庫存有所減少,截止至5月6日兩地社庫庫存約5300噸,環比減少1500噸;從具體情況來看,本週重慶與成都煉廠發貨量很少,但由於五一節前長單提貨量增加,整體庫存下滑。從需求來看,首先,上週川渝現貨升貼水小幅上調,截止至上週二節前最後交易日持貨商主流報價在貼水240元/噸;其次,上週由於橫跨五一假期,又因節前國內銅價持續走強,下游銅廠買興受抑,採購計劃普遍有所延期,基本維持長單提庫爲主,部分持貨商已經進入假期模式停止報價。後市來看,五一期間外盤從高位開始回落,雖回落幅度有限,但下游情緒略有鬆動,整體來看,若銅價能出現進一步的下滑,西南電解銅市場或將出現有限的消費回升。

三、電解銅庫存變化分析

本週(4.29~5.6)5月6日國內市場電解銅現貨庫40.40萬噸,較25日增0.71萬噸,較29日增1.56萬噸;節後國內電解銅社會庫存如預期表現累庫,其中大部分市場庫存均表現增加。具體來看,上海市場由於臨近交割,節假期間部分冶煉廠有所發貨,且進口銅亦有少部分到貨入庫,庫存因此表現增加。本週上海、廣東兩地保稅區銅現貨庫存累計8.61萬噸,較25日增0.84萬噸,較29日增0.04萬噸;保稅區庫存延續累庫趨勢,主因部分煉廠仍有出口動作,出口貨源有所入庫,庫存因此增加。

四、電解銅周度產量分析

本週(4.18~5.6)國內電解銅產量23.9萬噸,環比持平;四月份陸續有冶煉廠進入檢修,檢修高峯期,部分企業檢修對產量有所影響,其他冶煉企業正常高產,因此本週產量偏低並且波動不大。國內銅冶煉企業電解銅成品庫存8萬噸,環比減少0.2萬噸;周內銅價高位震盪,銅價回落時,加上五一節前備貨需求,臨近月底冶煉廠有髮長單需求,因此發貨增加,廠庫減少。

五、市場總結

本週銅價重心較上週繼續上移,周內維持漲勢,期銅05合約最高觸及82340元/噸,再度創下新高,下游節前備貨動作基本完畢,日內多謹慎觀望爲主,雖節後首個交易日有所回落,但整體下游消費提振空間有限,但因臨近交割,月差高位波動,部分貨商可交割國產貨源表現挺價情緒,現貨升水因此止跌回升;由於近期部分煉廠仍有出口動作,且進口比價虧損,進口銅清關流入量有限,節假期間市場庫存雖如預期累庫,但幅度相對有限。

六、一週熱點

1.倫高盛將銅年底目標上調至每噸12000美元

5月3日消息,高盛將銅年底目標上調至每噸12,000美元,原爲每噸10,000美元。將銅全年預測平均價格上調至每噸9,800美元(之前爲9,200美元),並保持2025年平均價格預測爲每噸15,000美元。

2.花旗:預計未來幾周銅價將攀升至每噸10500美元

5月2日消息,花旗表示,如果銅價跌至每噸9500美元以下,市場將從長期消費者對沖需求中獲得支撐。近期仍看好銅價,預計未來幾周銅價將攀升至每噸10,500美元。

3.淡水河谷與Manara Minerals達成25億美元協議

淡水河谷欣然宣佈,經相關監管機構批准,公司已完成與Manara Minerals約25億美元的出售交易。Manara Minerals系沙特阿拉伯礦業公司(Ma‘aden)和沙特阿拉伯公共投資基金(Public Investment Fund)的合資公司。根據協議,Manara Minerals將獲得Vale Base Metals Limited(“VBM”)10%的股權。這一戰略合作伙伴關係於2023年7月首次宣佈,將加速VBM所擁有的一流資產和項目組合的價值創造力,使VBM得以在其全部關鍵金屬運營區以更快速度大規模助力推動全球能源轉型。未來十年,VBM預計將在遍佈巴西、加拿大和印度尼西亞的新項目上做出投資,使公司銅產量從每年35萬噸顯著增長至每年90萬噸,鎳產量從每年17.5萬噸顯著增長至每年30萬噸。