美尚生態全年業績下降近5成 控股股東剛補質押又減持

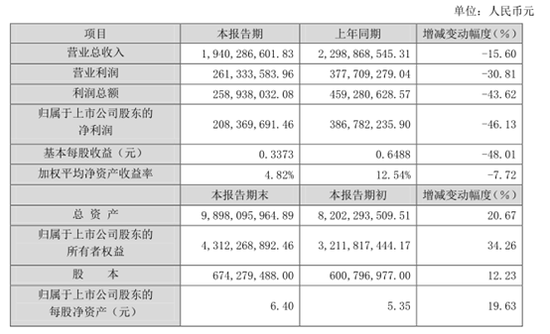

新浪財經訊 2月26日,美尚生態披露2019年度業績快報,報告期內公司實現營業總收入19.4億元,同比下降15.60%;利潤總額2.59億元,同比下降43.62%;歸屬於上市公司股東的淨利潤2.08億元,同比下降46.13%。

2019年美尚生態實現營業總收入19.4億元,同比下降15.60%,這是繼去年同比增速首次爲負0.21%後,營收的下滑再次擴大。尤其是對比2016年、2017年營收增速81.77%和118.38%的情況下,近兩年的營收增速堪稱斷崖式下跌。

除此之外,美尚生態還存在費用增速過快、商譽高企減值壓力大、資金飢渴、大股東質押和減持等問題。

業績下降近5成 商譽減值費用增長成主因

美尚生態主營業務爲生態修復與重構和園林景觀建設。生態修復與重構主要包括溼地生態修復與保護、城市溼地公園、面源污染生態攔截與治理、河道綜合治理、礦山修復、邊坡治理及土壤修復等。

首先看一下業績快報的財務數據的變化,2019年美尚生態實現營業總收入19.4億元,同比下降15.60%,這是繼去年同比增速首次爲負0.21%後,營收的下滑再次擴大。尤其是對比2016年、2017年營收增速81.77%和118.38%的情況下,近兩年的營收增速堪稱斷崖式下跌。

相比於營收的下滑,利潤的下降則顯得更爲嚴重。2019年美尚生態實現利潤總額2.59億元,同比下降43.62%;歸屬於上市公司股東的淨利潤2.08億元,同比下降46.13%。

值得注意的是,從毛利率來看,美尚生態並沒有下滑,甚至略有上升。2017年、2018年及2019年前三季度的財報顯示,美尚生態的毛利率分別爲27.27%、34.26%和35.67%,顯然拖累美尚生態淨利下滑幅度大於營收降幅的不是項目盈利,而是其他因素。

從期間費用來看,2017年、2018年及2019年前三季度的期間費用率分別爲7.38%、11.14%和16.05%,持續上升,從費用管控的角度,並不利於美尚生態。從費用構成來看,分爲管理費用、研發費用和財務費用,同期管理費用分別爲1.18億元、1.25億元和9484.94萬元,同比增幅分別爲78%、6.06%和15.57%;研發費用爲1268.32萬元、3686.45萬元和3360.71萬元,同比分別爲-25.82%、190.66%和212.59%;財務費用爲3966.64萬元、9441.11萬元和7277.14萬元,同比分別爲6714.46%、138.01%和13.97%。

結合業績快報披露的原因來看,2019年,面對國內宏觀經濟和行業環境的變化,美尚生態對整體的經營戰略進行了調整,將業務區域聚焦長江經濟帶、京滬沿線及長三角城市羣、成渝城市羣等國家重要戰略區域,對項目承接進行嚴格的系統化測評從而提高了公司訂單質量,爲未來公司有質量的發展奠定了堅實的基礎,這也在逐漸上升的毛利率中得以體現。

同時,美尚生態對收購的重慶金點園林有限公司(“金點園林”)的業務結構和管理架構進行梳理和調整,嚴格控制地產園林景觀項目規模,受此影響公司對金點園林產生的商譽計提減值準備5000萬元,公司業績較去年同期有所下降。值得注意的是,2018年年報中美尚生態已經對金點園林計提6074.48萬元商譽減值。而按披露數據計算,截至2019年末商譽的賬面值仍然高達6.82億元,其中金點園林相關商譽就高達6.22億元,是最主要構成。如金點園林相關資產經營繼續不佳,未來的減值壓力依然巨大。

鑑於上述影響,報告期內公司實現歸屬於上市公司股東的淨利潤2.08億元,比去年同期下降46.13%。若剔除掉商譽減值及業績補償對相關年度的影響後,報告期內公司實現歸屬於上市公司股東的淨利潤較去年同期下降30.14%。

資金飢渴 控股股東剛補質押又減持

作爲生態景觀建設行業的一員,美尚生態近幾年的業績變化也是行業發展態勢的一個縮影。

2015-17年PPP迎來爆發性增長,園林及生態景觀行業通過再融資及質押等獲得資金,積極參與PPP項目,訂單和業績高增,其代價是負債率迅速提升、質押率高企及現金流質量下降。2018年初,PPP熱的退潮使地方及金融機構暫停對PPP項目的資金支持,同時資管新規限制了流向基建的表外資金,行業的外部輸血和資金迴流均受限制;資金緊張下業務收縮、利息費用高企導致收入利潤下滑,同時市場擔憂行業的高質押及資金鍊斷裂風險,業績估值遭雙殺。

2015-2018年及2019年前三季度的財務數據顯示,美尚生態的資產負債率分別爲40.96%、46.19%、58.11%、60.37%和54.6%,除2019年前三季度由於定增增資擴股導致資產負債率下降外,之前年度美尚生態的負債率持續上升。

除了負債率之外,美尚生態的現金流同樣壓力不小。

2015-2018年及2019年前三季度,美尚生態的經營活動產生的現金流量淨額分別爲-1.43億元、-1.84億元、-1.96億元、1.64億元和-2.21億元,累計淨流出5.80億元;經營活動如不能換回真金白銀,那利潤表中的盈利只能是紙面財富。

除此之外,投資活動同樣需要鉅額資金投入,2015-2018年及2019年前三季度的投資活動產生的現金流量淨額分別爲0.16億元、-7.20億元、-1.21億元、-2.32億元和-2.39億元,累計流出12.96億元。

一邊是需要不斷投入資金,另一邊經營活動還不能回血,支撐美尚生態發展的資金來源只能是不斷融資,同期美尚生態籌資活動產生的現金流量淨額累計爲30.77億元。

除了通過金融借款籌措資金外,美尚生態還積極引入國資戰投。

中盈基金與王迎燕女士、潘乃雲先生於2019年7月28日簽署了《股份轉讓協議》,由王迎燕女士、潘乃雲先生向中盈基金分別轉讓其持有的美尚生態股份6261.997萬股、264.08萬股,合計6526.08萬股(佔公司股份總數的9.6784%)。中盈基金全稱湖南湘江中盈產業轉型升級投資基金企業(有限合夥),系湖南湘江新區發展集團有限公司(以下簡稱“湘江集團”)旗下資本運作及對外投資平臺湖南湘江中盈投資管理有限公司實際控制的有限合夥企業。湘江集團實際控制人爲長沙市人民政府國資委。中盈基金戰略入股美尚生態併成爲重要戰略股東,雙方在產業協同、市場和資源共享、金融支持及業務支持等方面有望建立全面、深入、可持續的戰略合作伙伴關係,有望進一步強化和鞏固公司在生態修復、生態文旅和生態產品三大業務領域的競爭優勢和行業地位。

值得一提的是,美尚生態公佈,公司於近日接到公司控股股東王迎燕的通知,獲悉王迎燕在中信證券、廣發證券、中國中金財富證券有限公司(原名“中國中投證券有限責任公司”,“中財證券”)辦理了部分股份補充質押的手續,補充質押1470.07萬股,佔其所持股份比例6.38%,佔公司總股本比例2.18%。

截至公告披露日,控股股東王迎燕及其一致行動人徐晶累計質押了1783.43萬股,佔其所持股份比例的70.9%,佔公司總股本的26.45%。

2月27日,美尚生態發佈減持股份預披露公告,實際控制人王迎燕因用於償還股權質押借款以及個人資金需求。擬於2020年3月3日至2020年6月18日期間,減持不超過2022.84萬股公司股份,減持數量上限佔公司總股本比例不超過3.00%。

其中,通過大宗交易方式減持的,自本減持計劃公告之日起3個交易日之後的3個月內,減持股數不超過公司總股份的2%;通過集中競價方式減持的,自本減持計劃公告日起15個交易日之後的3個月內,減持股數不超過公司總股份的1%。

另副總經理陸兵先生計劃減持期間內以大宗交易或集中競價的方式擬減持不超過215.27萬股,佔公司總股本0.32%。其中,通過大宗交易方式減持的,在本公告之日起3個交易日後的6個月內實施;通過集中競價方式減持的,在本公告之日起15個交易日後的6個月內實施。(新浪財經上市公司研究院 逆舟)