中原期貨:尿素:成本升供應緩 現貨價格創新高

一、行情回顧

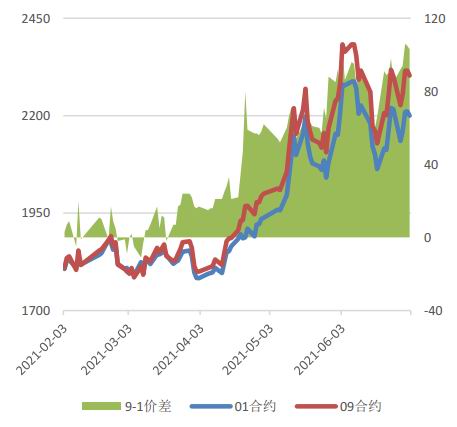

截止7月2日,UR2109收於2303元/噸,相較於6月初上漲60元/噸,較上週上漲2元/噸。UR2201收於2200元/噸,月環比上漲49元/噸,較上週下降16元/噸。9-1價差爲103元/噸,月環比持平。現貨基差爲464元/噸,較上月+465。6月初由於供應端出現故障短停以及裝置檢修頻現,現貨市場行情走高,多地價格上漲到歷史高價之上,期貨價格出現明顯上揚。河南、山東在夏季肥用肥啓動之後,肥企產線停車檢修,需求轉弱,期貨盤面也下滑明顯。此後國家發佈200億助農補貼,以及多地煤炭因爲七一期間限產、道路物流運輸受限,個別尿素裝置減量,供應端以及成本端對現貨的支撐之下;以及印標、國際價格持續上漲,現貨價格止跌回漲,現貨價格再創新高,盤面價格也出現一定上揚。截止7月初受發改委、市場監督部門調查河南、河北尿素企業,嚴格打壓囤積居奇、哄擡物價的消息影響,以及7月煤炭供應增及價格降的預期下,現貨價格有轉弱趨勢,期貨盤面價格高位調整。

圖1:尿素期貨合約及價差(元/噸)

資料來源:WIND 中原期貨

圖2:尿素期貨合約與基差(元/噸)

資料來源:WIND 中原期貨

二、基本面分析

1.上游產品

截止7月2日,WTI原油結算價收於75.23美元/桶,月環比上漲7.51美元/桶。伊核談判的不確信性陡然增加,加上美國原油儲存下降的預期,這些因素都成爲原油短期內飆升的動力來源。受到OPEC實施的產量限制,原油因爲供應趨緊而上漲,如果燃料需求繼續以目前的速度復甦,那麼國際油價很容易保持上行的趨勢。除了原油供需關係變化之外,還有一些其他因素,比如通脹上升、美元走弱,都助長了油價攀升的態勢。關注7月的OPEC+會議的增產協議。

6月無煙煤價格在月初止跌後開始穩中伴漲,目前高位整理運行。6月影響煤炭最主要的是安全生產導致的供應增加問題,尤其月中旬以來煤礦繼續保安全生產,多數大型煤企開工也小幅下滑,供應持續收緊,下游多數消化庫存,採購節奏放緩。環保政策的升級,北京、河北等方向煤炭公路運輸受限,市場現貨成交稀少,無煙煤價格暫穩運行。後期來看7月初停、限產煤礦陸續恢復,無煙煤供應偏緊局面將明顯改善,利空無煙煤價格,預計後期無煙煤價格穩中偏弱運行。

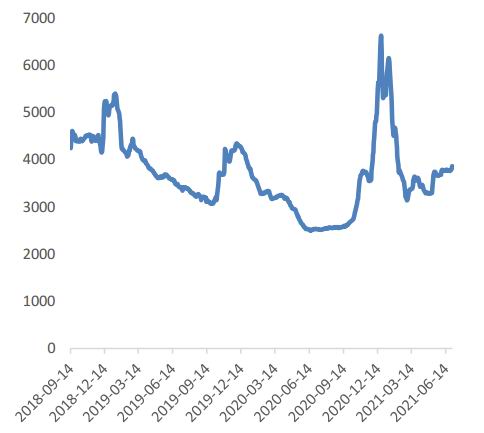

圖3:WTI原油價格(美元/桶)

資料來源:Wind 中原期貨

圖4:NYMEX天然氣價格(美元/Btu)

資料來源:Wind 中原期貨

圖5:動力煤價格(元/噸)

資料來源:Wind 中原期貨

圖6:國內LNG出廠價格指數(元/噸)

資料來源:Wind 中原期貨

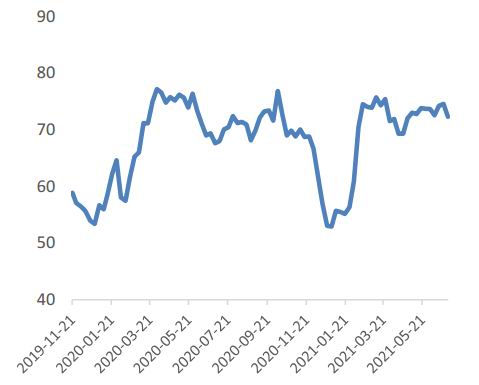

2.供應與現貨方面

供應方面,截止6月底國內尿素企業開工率72.24%,與上月底75.87%相比下降3.63個百分點。周產量爲110.22萬噸,平均日產量爲15.75萬噸,與上週相比下滑3.69%,與上月底相比下降0.79萬噸。氣頭裝置開工率80.72%,上月底76.01%,同比上漲4.71個百分點。6月份國內尿素企業平均開工率74.21%,環比下降0.75個百分點,同比上漲0.20個百分點。尿素月產量485.25萬噸,日平均產量16.18萬噸,環比下降4.20%,月同比上漲4.33%。6月煤制尿素產量增量有損失,主要在於環保減量及短停檢修裝置導致的開工率下降。目前內蒙古金新、河南心連心、河北正元、山東魯洲等裝置檢修。山西晉豐、金象、天澤、蘭花等裝置減量。四川天華、河北邦力晉銀復產。

圖7:尿素日產量(噸)

資料來源:Wind 中原期貨

圖8:尿素開工率(%)

資料來源:Wind 中原期貨

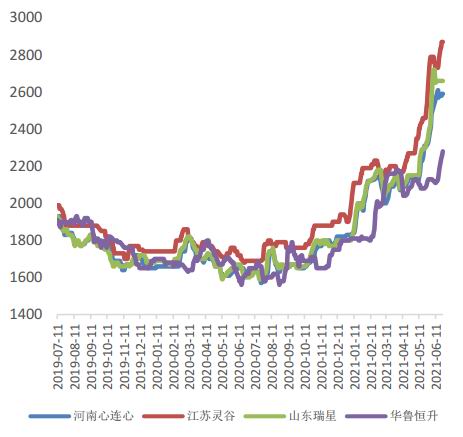

圖9:尿素現貨價格(元/噸)

資料來源:Wind 中原期貨

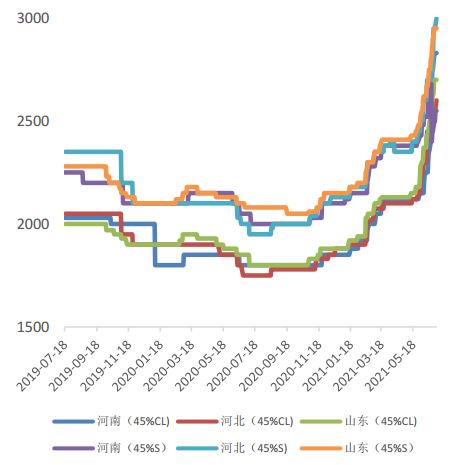

圖10:尿素出廠價格(元/噸)

資料來源:Wind 中原期貨

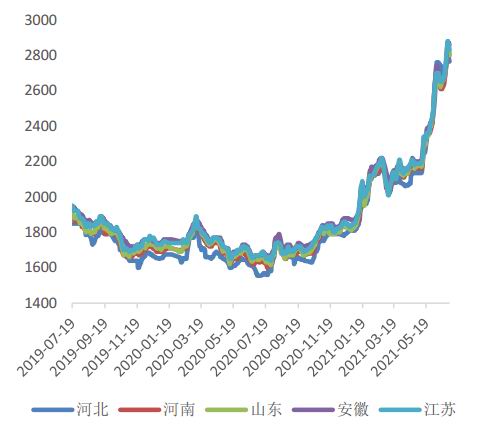

3.需求及庫存方面

需求方面,截止6月底國內複合肥企業開工率爲23.40%,較月初40.21%的開工率下降16.81%。在6月初基層夏季肥用肥之後,多地肥企以清庫爲主,新訂單僅爲個別尾單。目前湖北、江蘇等地區產線停車檢修增加。河南、山東秋季肥預收爲主,提貨增量有限,且多數肥企原料採購到貨緩慢,生產或延後。6月底三聚氰胺企業開工率66.42%,較月初70.80%下降4.38%,同比上漲18.13%。三胺價格探底之後有回升,月底又有回落。6月份國內三聚氰胺企業開工率爲69.31%,環比降低4.39個百分點,同比提高14.57個百分點。6月裝置檢修相對集中。下月初多數檢修設備將陸續恢復,市場預計7月前期企業開工負荷率將逐步回升至高位,而部分裝置下月仍存檢修計劃,因此期間仍有回落預期。庫存方面,截至月底企業庫存18.2萬噸,與上月底8.3萬噸相比增加9.9萬噸。從當前庫存區域分佈看,華北地區尿素企業庫存8.9萬噸,較上期增加4.8萬噸;西北地區尿素企業庫存6.9噸,較上期增加1.0萬噸;華中地區尿素企業庫存0.3萬噸,較上期減少0.3萬噸;西南地區尿素企業庫存0.6萬噸,較上期減少0.2萬噸;華東地區尿素企業庫存0.7萬噸,較上期減少0.1萬噸;東北地區尿素企業庫存0.8萬噸,較上期持平。

圖11:複合肥現貨價格(元/噸)

資料來源:Wind 中原期貨

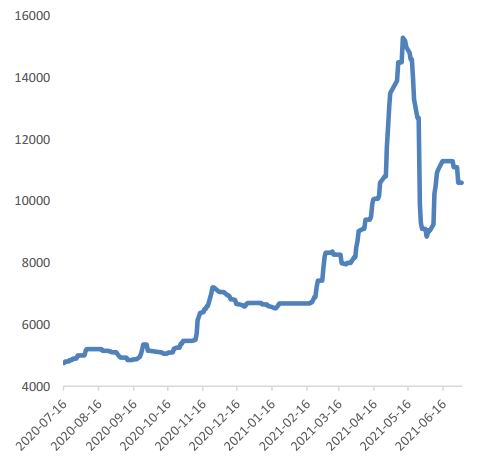

圖12:三聚氰胺現貨價格(元/噸)

資料來源:Wind 中原期貨

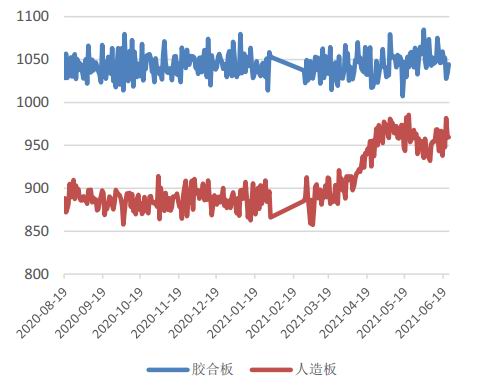

圖13:全國膠合板價格指數(基準值1000)

資料來源:Wind 中原期貨

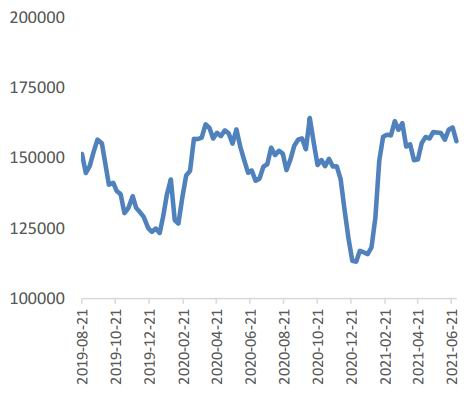

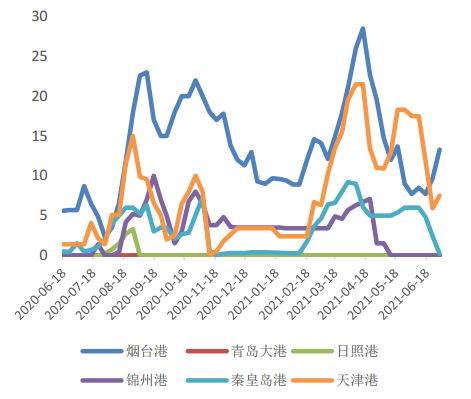

圖14:主要港口庫存(萬噸)

資料來源:Wind 中原期貨

4.小結

6月影響尿素開工前期主要在於故障短停以及檢修,6月日產量穩中偏弱。年中新增產能有投產計劃,從目前進度看產量形成有效增加仍需時間,後期仍有裝置有檢修,短時間產銷壓力更多在於下游需求的變動。供應端增加不及預期,以及成本端的支撐、庫存低位,在需求啓動之時價格持續走高。近期尿素企業開工負荷減量明顯,供應端減量顯著此外。國際價格持續上漲,雖然上半年多數時間處於倒掛,但國外出口也成爲國內貨源的託底。7月份對於出口而言要考慮國內港口出口能力以及政策限制可能造成的影響。需求端的秋季肥政策多數仍未出臺,時間上晚於往年。尿素等原料價格高位,肥企拿貨較爲謹慎。7月西北、東北農需結束之後,周邊貨源有往主銷區流轉的可能,下游板材夏季進入檢修期,對尿素需求有轉弱跡象。但玉米水稻的追肥以及秋季肥訂貨的增加又對尿素需求有增加預期。所以對於後期現貨價格而言除成本壓力之外,下游新單跟進以及政策出臺也是調整的一個關鍵。

策略建議:

盤面仍處於高位貼水,基差有修復預期,不建議過度追空。09以區間操作爲宜,可逢高參入遠月空單。

二、尿素數據表

三、價差及基本面數據

圖15:甲醇與尿素期貨價差(元/噸)

資料來源:Wind 中原期貨

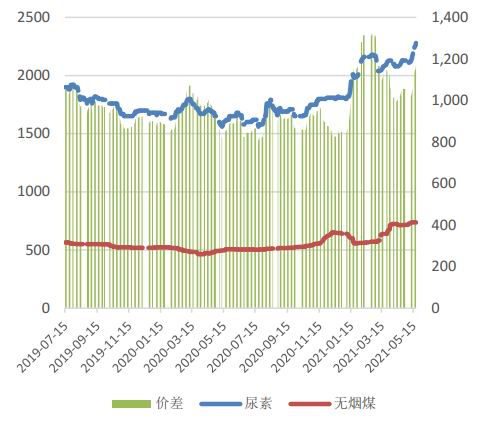

圖16:尿素與無煙煤價差(元/噸)

資料來源:Wind 中原期貨

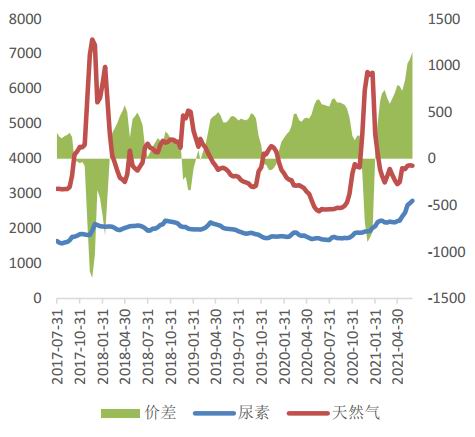

圖17:尿素與天然氣價差(元/噸)

資料來源:Wind 中原期貨

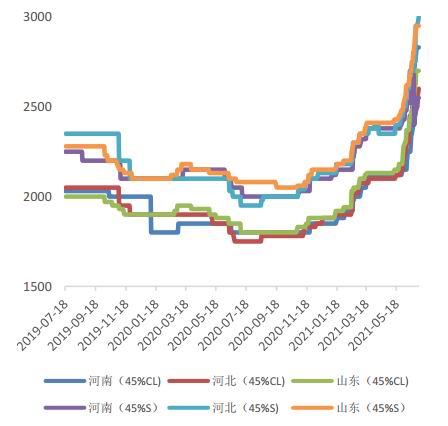

圖18:尿素大顆粒與小顆粒價差(元/噸)

資料來源:Wind 中原期貨

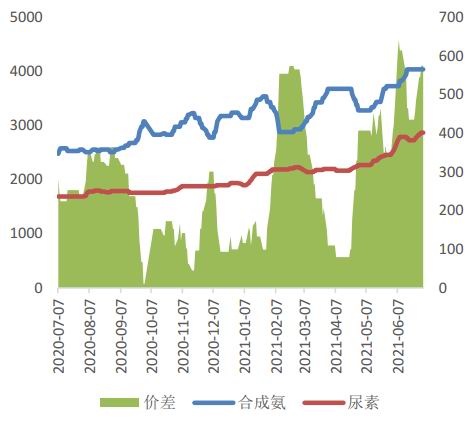

圖19:合成氨與尿素價差(元/噸)

資料來源:Wind 中原期貨

圖20:甲醇與尿素價差(元/噸)

資料來源:Wind 中原期貨

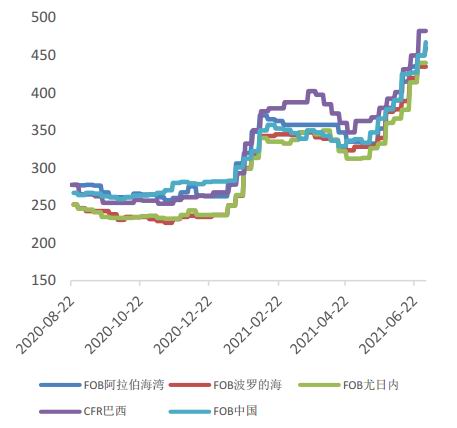

圖21:FOB尿素價格(美元/噸)

資料來源:Wind 中原期貨

圖22:FOB尿素價差(美元/噸)

資料來源:Wind 中原期貨

圖23:合成氨現貨價格(元/噸)

資料來源:Wind 中原期貨

圖24:甲醇現貨價格(元/噸)

資料來源:Wind 中原期貨

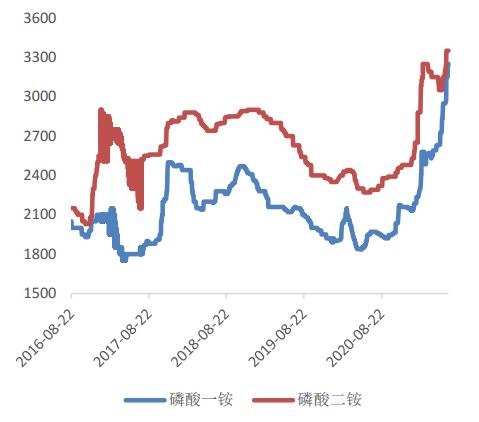

圖25:磷酸一銨(MAP)、磷酸二銨(DAP)現貨價格

資料來源:Wind 中原期貨

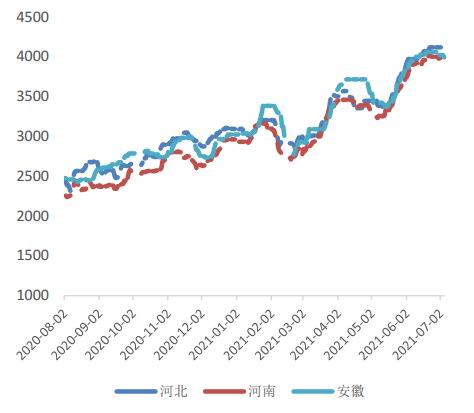

圖26:複合肥主產地價格(元/噸)

資料來源:Wind 中原期貨

中原期貨 周濤 王朝瑞