中原期貨:需求偏弱遇上成本坍塌 鋼價下行再尋支撐

一、行情回顧

十一長假結束,鋼廠限電限產力度有所放鬆,產量出現觸底反彈,疊加旺季需求偏弱等因素,鋼價出現高位回落。進入十月末,以動力煤爲首的煤炭價格的持續過熱上漲引發上層高度重視,政策強力干預之下煤炭高位下跌,拖累黑色系品種全線下跌。截至10月29日,螺紋2201合約收於4646元/噸,月跌幅17.11%,熱卷2201合約收於5003元/噸,月跌幅10.85%。現貨方面,10月傳統消費旺季,但今年下游需求偏差,終端採購剛需爲主,尤其是中下旬盤面價格下跌,抑制投機需求,現貨價格同樣下跌但跌幅小於期貨。截至10月末上海螺紋現貨5240元/噸,月跌幅10.43%;上海熱卷現貨5320元/噸,月跌幅7.32%。

圖1 螺紋主力價格(元/噸)

資料來源:文華財經 中原期貨

圖2 熱卷主力價格(元/噸)

資料來源:文華財經 中原期貨

圖3 全國螺紋鋼分地區價格

資料來源:Wind 中原期貨

圖4 全國熱卷分地區價格

資料來源:Wind 中原期貨

基差&價差季節性分析

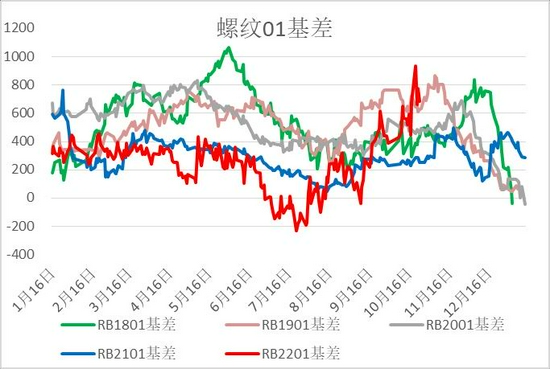

10月螺紋基差高位震盪:旺季需求不及預期但仍有剛需支撐,現貨價格較爲堅挺,期貨走勢衝高回落,10月末更是大幅下跌,基差持續維持高位。熱卷基差走勢相似。01成材受深貼水保護單邊下行較難,預計未來一兩個月期現價格雙向迴歸修復基差。跨品種仍維持近強遠弱格局。

圖5 螺紋01合約基差

資料來源:Wind 中原期貨

圖6 熱卷01合約基差

資料來源:Wind 中原期貨

圖7 螺紋1-5價差

資料來源:Wind 中原期貨

圖8 熱卷1-5價差

資料來源:Wind 中原期貨

二、供需分析

1.供應:全年產量平控完成壓力不大

統計局數據顯示,2021年9月全國粗鋼產量連續第四個月下降,至7375萬噸,環比下降11.4%,同比下降21.2%;1-9月份,全國粗鋼產量8.1億噸,同比增長2.0%,累計增幅自5月開始便持續回落。按照年初工信部指定的全年粗鋼產量不增的目標,按照目前的產量增速預測,預計10月份粗鋼產量爲7350萬噸,1-10月累計產量8.8億噸,同比增幅-0.45%,即10月末已完成全年平控目標,比預計的11月底還要提前一個月。

圖9 粗鋼產量累計同比

資料來源:Wind 中原期貨

圖10 鋼聯口徑螺紋產量陰曆同比

資料來源:Mysteel 中原期貨

2.需求:地產下行明顯,需求預期走差

1-9月固定資產投資增速由8.9%繼續回落至7.3%,兩年平均增速由4%再次回落至3.8%,9月固定資產投資同比增長-2.5%,較8月下滑2.7個百分點。增速回落主要受地產投資下行拖累較大。三大分項來看,1-9月份基礎設施投資同比增長1.5%,前值爲2.9%,兩年平均增長0.4%,環比增加0.2%,年內表現依舊偏弱;製造業投資同比增長14.8%,兩年平均增長3.3%,環比持平;房地產開發投資同比增長由10.9%回落至8.8%,值得注意的是,9月當月增速年內首次轉負,同比降3.5%。

圖11 固定資產投資及分項累計增速

資料來源:Wind 中原期貨

(1)房地產

下半年開始,地產投資增速下行壓力增大:前端融資壓力持續,終端銷售回款也開始高位回落,房企受前後夾擊,投資增速不斷回落,9月當月增速年內也首次轉負。具體看,1-9月房地產開發資金來源累計增加11.1%,前值爲14.8%,其中國內貸款、自籌資金和其他資金來源均出現增速回落情況,並且降幅最大的是定金及預收款和個人按揭貸款。從銷售端數據也可以驗證:1-9月商品房銷售面積增速11.3%,回落4.6個百分點,當月增速已連續三個月負增長,其中期房銷售增速拖累最大。大型房企出現信用違約事件導致居民購房意願下降,負反饋逐步傳導,增加房企回籠資金的難度,相當於破壞了今年以來房企賴以維生的一條回血途徑,也就直接導致9月投資增速轉負,未來也會繼續拖累新開工和竣工等前端投資行爲。總體來看,房企資金收緊,銷售高位回落,前端投資被迫放緩,中長期將向中後端負向傳導,即地產投資下行趨勢基本確定,對於明年建築鋼材消費是較大的潛在風險點。

圖12 房地產資金來源及分項累計同比

資料來源:Wind 中原期貨

圖13 商品房銷售面積累計同比

資料來源:Wind 中原期貨

圖14 土地購置和新開工當月增速

資料來源:Wind 中原期貨

圖15 30大中城市商品房銷售

資料來源:Wind 中原期貨

(2)基建

1-9月基建投資增速1.5%,比1-8月回落1.4個百分點,兩年平均增長0.4%,增速回落主要是受去年基數較大拖累。單月數據來看,9月基建增速-5%,降幅較8月收窄2個百分點,8月開始專項債發行有所加快。10月全國共發行新增專項債券5371.66億元,再創本年度單月發行規模新高。近日財政部提出要求,2021年新增專項債券額度儘量在11月底前發行完畢。照此計算,11月新增專項債發行規模約9000億元,這將是自去年5月以來單月發行規模最大的月份。

圖16 全口徑基建增速當月同比

資料來源:Wind 中原期貨

圖17 新增專項債發行額

資料來源:Wind 中原期貨

(3)製造業

1-9月,全國製造業投資同比增長14.8%,兩年平均增速爲3.3%,環比持平;9月當月製造業增速10%,環比增加3個百分點。工業企業生產方面,1-9月,規模以上工業增加值同比增長11.8%,9月規模以上工業增加值同比增長3.1%,環比下降2.2個百分點。總體來看製造業在三大投資領域中算是最具韌性的一個,但由於大宗商品持續高價,以及三季度以來的限電因素,製造業投資內外環境受抑制,影響製造業企業投資生產,導致增速出現環比下降。不過長線來看,政策支撐將不斷向製造業傾斜,削弱地產在經濟增長中的比重,因此未來可以關注卷螺差走闊的長期策略。

圖18 製造業累計增速

資料來源:Wind 中原期貨

圖19 製造業PMI及分項

資料來源:Wind 中原期貨

3.利潤:煤焦侵蝕利潤

圖20 焦炭庫存

資料來源:Wind 中原期貨

圖21 港口焦炭價格

資料來源:Wind 中原期貨

圖22 長流程鋼廠卷螺利潤

資料來源:Wind 中原期貨

圖23 華東短流程鋼廠利潤

資料來源:Wind 中原期貨

三、11月行情展望

供應端,十一過後限產力度放鬆,粗鋼產量降幅放緩,但難有增量釋放,產量整體維持低位震盪。結合鋼聯和統計局產量數據,預計11月底全國粗鋼產量輕鬆完成平控任務,並且全年有望實現近3%的累計降幅。明年一季度,在冬奧會和環保限產等因素制約下,粗鋼供應將持續維持偏弱局面。需求端,10月傳統旺季,但消費始終沒有放量,尤其是用鋼大頭的地產投資出現明顯下行壓力。隨着進入11月份,現貨鋼需轉弱,鋼材總消費將進一步下滑,鋼材市場年末維持供需雙弱格局。成材01合約深度貼水,現貨需求支撐減弱,預計期現價格將圍繞基差修復雙向偏弱運行。成本端,成材成本底部被動力煤下跌打破,政策持續強力干預之下,對雙焦供需格局影響較大,疊加前期港口焦煤通關消息,螺紋成本在不斷調整,短期談底部爲時尚早,因此遠月抄底需謹慎。

策略建議:01單邊觀望,跨品種關注空鋼廠利潤,以及多卷空螺策略。

中原期貨 彭博涵