中原期貨:甲醇產能持續釋放 宏觀會否再次引領後市?

核心觀點:

在宏觀方面,2023年海外大概率正式步入衰退、俄烏衝突緩解、能源端價格回落。相較而言,國內經濟逐步走出疫情陰霾,開始復甦。

在產業層面,上半年來看,預計1-2季度市場供應壓力顯著,同時,需求端也有望隨疫情完全放開、經濟逐步復甦而有所起色,但具有不確定性,供需矛盾或仍向下,但好於2022Q4;下半年將更多遵循產業基本運行邏輯,“金九銀十”落地程度預計好於2022Q3。

策略建議:

在期貨層面,宏觀事件的影響程度不及2022年,產業自身的驅動和估值主導2023年的盤面。預計05合約單邊上方空間或有限,價格水平或不如2022年同期,相較而言,09合約更值得期待。

風險提示:原油大幅意外波動、海外裝置特別是伊朗裝置意外檢修。

一、行情回顧

1.期貨市場

2022年的甲醇期現貨市場受到了國內外宏觀事件的極大影響,整體呈現波動頻率增加、波動幅度收窄等“快節奏”特點。

具體而言,1~3月在國際進口縮量、國內煤炭價格修復等背景下,甲醇期貨呈現自2021年10月下大跌後的底部修復行情,且於3月9日創年內最高點,期貨主力合約漲至3370點,較年初漲近900點。3月中旬起,國內新冠肺炎疫情散點式爆發,局部地區、階段性區域靜默導致貨物流動性大幅減弱,同時部分國內外訂單轉移至東南亞等地市場,聚酯、烯烴等部分終端需求萎靡明顯,市場呈現期現貨大幅下跌行情。及至5月疫情稍緩,疊加煤炭進入旺季,盤面才階段性觸底回漲。

自6月中旬起,美聯儲超預期加息,國內商品再次破位下行,甲醇期現貨亦同步坍塌式大跌,期貨主力最低降至2276點,較3月9日跌幅超過30%,市場對經濟下滑及需求不振擔憂顯著。8月起在國內甲醇供應縮量、運輸受限導致進口縮量背景下,市場呈現底部反彈行情,且金九銀十傳統旺季背景下市場走出一波較好反彈走勢。

10月以來,疫情再次全面反覆、加劇,主導市場,盤面再次崩塌,及至年終。

圖1 鄭醇主連價格走勢圖(元/噸)

來源:Wind 中原期貨

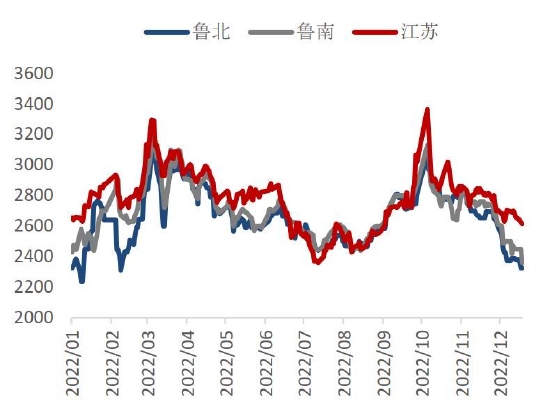

2.現貨市場

現貨方面,從國內來看,2022年年內2次出現港口價格低於內陸(魯南&魯北)的異常現象,引發港口貨迴流內陸,分別在7月份和9月份,對應的分別是6月超跌反彈和年內“金九銀十”;從國際來看,因俄烏戰爭的緣故,2022年全球天然氣市場大幅波動,引發歐美市場甲醇(氣制)震幅顯著擴大。FOB鹿特丹價格波動顯然比其餘港口到港價波動要更爲劇烈。

圖2 國內外現貨價格走勢(元/噸)

來源:Wind 中原期貨

2022年甲醇內外盤較2021年有明顯變化,2021年因長協升水點數較高(升水7-8%附近),內外盤實際套利窗口十分有限,多數時段處於倒掛行情,而2022年外盤長協週期略有調整,非伊貨仍爲年度簽訂,而伊朗長協則改爲季度簽訂,其中一四季度長協價格較高(升水7%),內外盤套利空間有限,部分時段略倒掛,二三季度長協價略低(升水3.5%),內外盤多處於順掛行情,整體套利空間較好。

二、供需分析

1.市場供應

2022年中國甲醇年度總產量在8306.58萬噸,環比提升5.15%,月均產量提升至692萬噸附近。

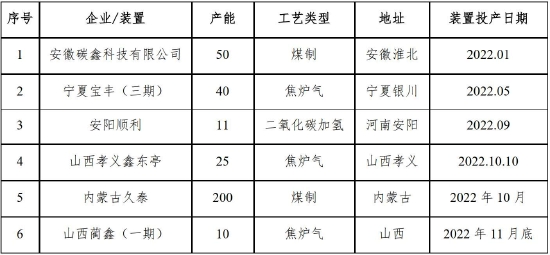

具體而言,上半年產量的峯值出現在3月份,春節假期之後行業傳統旺季疊加新增產能開工穩定之後產量的兌現,是帶動此時行業產量大幅好轉的主要原因。6月份之後行業的月度產量出現一定下滑,特別是8月份的產量降幅更爲明顯,上半年行業利潤持續虧損之下,7月下旬開始,國內存量裝置主動降低負荷與裝置的例行檢修計劃疊加使得行業開工負荷下降至71%附近的低位,從而造成整體產量的大幅收縮。投產壓力集中在三、四季度(表1),從實際兌現情況來看,有多套裝置投產時間推遲,但仍推高了產量及開工率。

圖3 國內月度產量(萬噸)

來源:隆衆資訊 中原期貨

圖4 國內生產企業月度開工率(%)

來源:隆衆資訊 中原期貨

表1 2022年國內甲醇新增投產情況統計(萬噸)

資料來源:隆衆資訊 金聯創 百川盈孚

2022年以來,國際甲醇雖未有新增裝置,但前期伊朗投產裝置多在2022年穩定裝船發貨,整體月均裝船量提升,另外國內烯烴下游新增投產,對於進口貨源亦有需求支撐,同時國際需求年內未有明顯好轉,也使得部分非伊貨源意願發往國內進行套利,進口量持續增加,但迫於長時間美金倒掛以及年內部分區域開始採用季度合約形式,截至目前整體進口量增幅有限。

數據方面,2022年中國甲醇進口量同比2021年預計100萬噸左右增量,然因部分時段伊朗開工較低,整體增量或不及預期,數據方面,年內進口量在1220萬噸附近,月均102萬噸左右。

一是2021年伊朗新增產能放量,年內雖整體開工不高,然年產量仍有70-80萬噸左右,且多數流入中國市場。二是年內伊朗長協週期由前期的年度調整爲季度,2021年內外盤倒掛行情在2022年二三季度轉爲順掛行情,繼而導致二三季度國內甲醇進口增量明顯,4-9月中國甲醇月均進口量在111萬噸附近,較2021年同期增加11萬噸/月。三是因俄烏衝突影響,俄羅斯貨物被擠出至印度及中國市場,年內約有1-2船俄羅斯貨量流入,進而導致總進口量增加。四是年內天然氣成本高位及甲醇價格低位壓制,部分時段伊朗整體開工率較低,繼而導致部分時段中國甲醇進口量到港不及預期。

圖5 國內月度進口量對比(萬噸)

來源:隆衆資訊 中原期貨

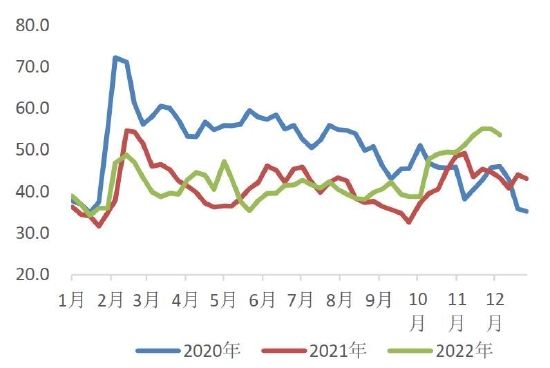

2.下游需求

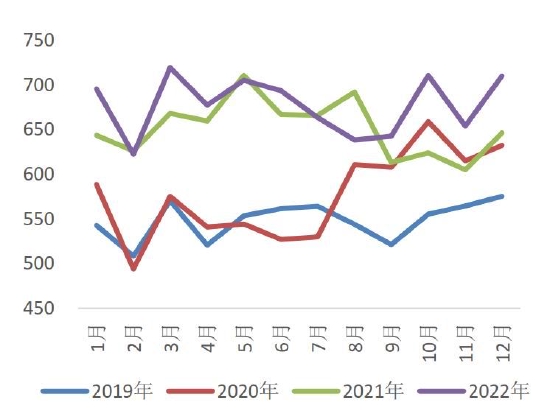

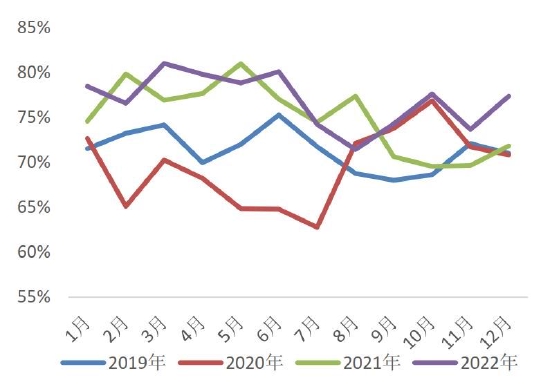

2022年中國甲醇消費總量在8855.25萬噸,增速有所放緩,較上年上漲7.70%。從月度消費情況來看,甲醇消費量及下游開工率呈現先增後減再增的趨勢,與價格相關性較強。

3月份和10月份達到年內峯值,主因春節過後,多數甲醛裝置集中恢復,對甲醇消費量提升較大,另外MTO負荷有所提升,同樣刺激甲醇消費;進入10月份,陽煤、魯西等部分MTO裝置重啓後穩定運行,甲醇消費量環比增加相對明顯,另外在需求旺季刺激下,甲醛等甲醇下游產品消費量環比同步增加。

2月份和8月份開工率顯著較低,前者受春節影響,甲醛等裝置停車檢修較多,同時醋酸、MTO負荷有所降低,影響甲醇消費;對後者而言,隨着南京誠志一期、浙江興興、神華新疆、延長中煤及魯西化工等MTO裝置的停車,8月份甲醇消費量大幅縮減,另外疫情頻發拖累整個宏觀經濟及下游消費。

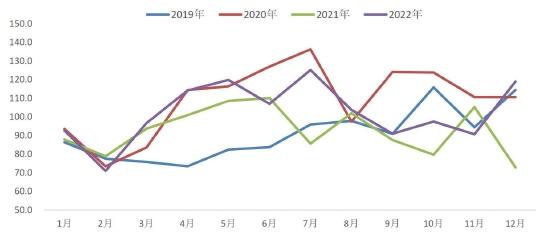

圖6 甲醇下游開工率及消費量(%)

來源:隆衆資訊 中原期貨

3.庫存變化

2022年全年港口平均庫存在83.63萬噸,同比上漲7.78%。

2022年庫存均值上漲主要原因在於:二季度以來至7月進口卸貨的大幅增加,以及華東區域疫情爆發導致的需求大幅走弱,使得港口庫存持續累庫至6月底;隨後,7-8月淡季當道,需求不佳導致消費及去庫不利,從而進一步提高了全年的庫存均值水平。雖8月因國際運力不足導致伊朗裝船驟減,進口到貨開始大幅下降使得庫存也同步進入了大幅去庫的階段,但尚未改全年庫存均值水平高於去年的狀態。“金九銀十”階段需求走暖,港口轉入去庫週期,國慶節後止跌回漲,走勢弱穩。

2022年企業庫存基本遵循歷史規律,只是國慶節後的累庫態勢較爲強烈,集中反映了4季度內疫情對內地的顯著影響。

圖7 國內主港口庫存(萬噸)

資料來源:隆衆資訊 中原期貨

圖8 企業庫存趨勢圖(萬噸)

資料來源:隆衆資訊 中原期貨

三、成本利潤分析

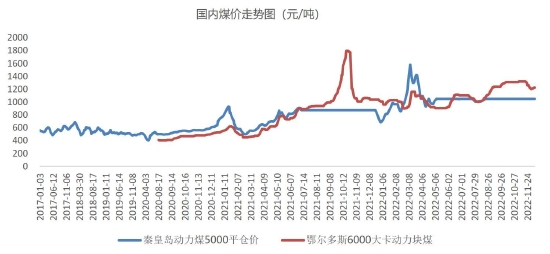

1.煤價及運費走勢

國內煤炭方面,儘管,2021年10月下後的宏觀政策限制煤炭高價,但2022年初國內煤炭雙軌制,國家區分電煤和化工煤,要求電煤運行維持在合理區間,化工煤可根據市場行情變動,化工煤整體高於長協電煤,其中內蒙地區5500大卡化工煤年內圍繞800-1100元/噸區間波動,繼而對甲醇形成較大成本支撐。國外氣制甲醇也因爲天然氣的價格高挺而在成本端得到支撐。

另一方面,在疫情及原油的雙重影響下,2022年運費同比高位且波動劇烈。

圖9 國內煤價及運費走勢圖(元/噸)

資料來源:Wind 中原期貨

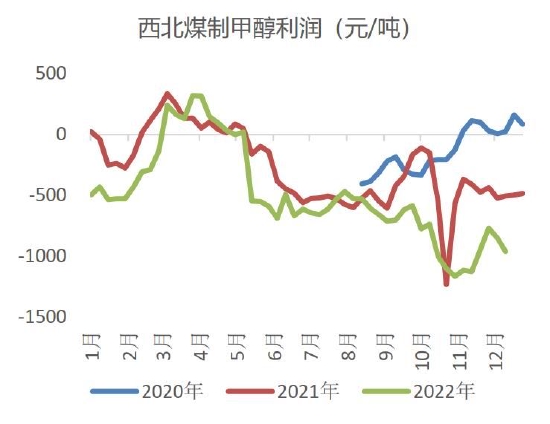

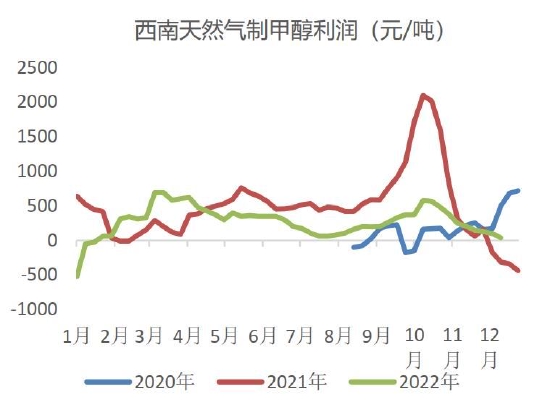

2.利潤情況

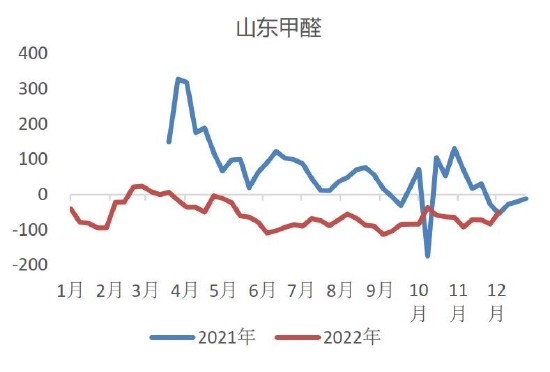

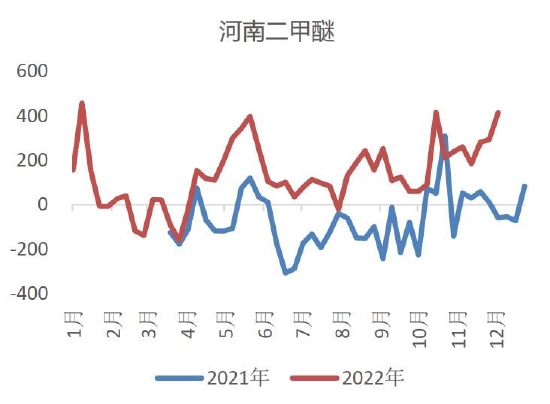

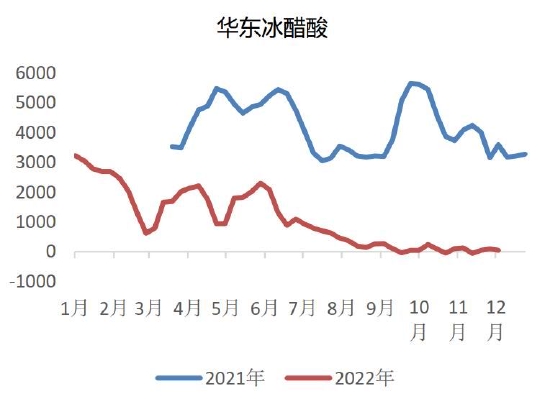

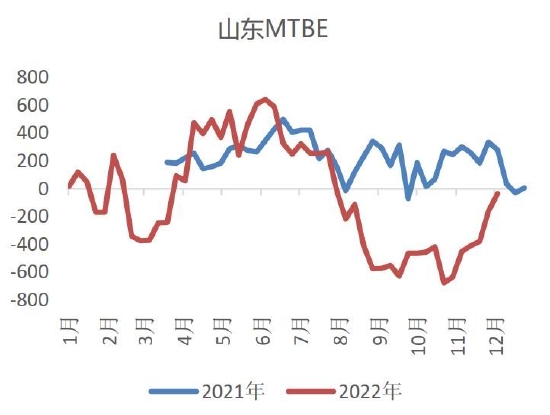

二季度以來,甲醇產業鏈利潤始終堆積在上游煤企,難以向下有效傳導,煤制甲醇及下游MTO利潤均長期虧損,主因在於多輪疫情的爆發對需求端的負反饋以及成本端長期的高位(或甲醇漲幅不及煤價)。具體而言,在甲醇“N”型走勢背景下,甲醇產業鏈利潤整體欠佳,利潤多集中原料煤炭端,雖有煤炭價格宏觀管控,然煤炭雙軌制下化工煤價格高位,致甲醇企業整體盈利欠佳,1-3季度國內煤制甲醇企業平均虧損幅度超過50元/噸(局部地區部分時段虧損一度超500元/噸),同時因宏觀經濟下滑利空,整體消費端偏弱,下游多數產品如烯烴、甲醛、二甲醚、MTBE亦整體處於盈虧線附近,2021年表現較爲突出的醋酸、BDO等高利潤產品年內盈利大幅收窄,部分時段亦降至盈虧線附近,故2022年甲醇產業鏈整體以負反饋弱勢行情爲主。

數據方面,2022年1-11月,煤制企業甲醇平均利潤-252元/噸。氣制甲醇年均利潤563元/噸,MTO平均利潤-922元/噸。

圖10 甲醇產業鏈利潤(元/噸)

資料來源:隆衆資訊 中原期貨

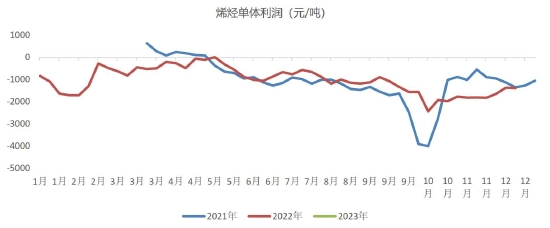

圖11 下游利潤情況(元/噸)

資料來源:隆衆資訊 中原期貨

四、市場展望與策略建議

1.市場展望

2023年預計新增產能549.5萬噸,其中上半年424.5萬噸,下半年125萬噸。年內主要的投放壓力在上半年,關注寧夏鯤鵬(60萬噸)和寧夏寶豐三期(240噸)兩套大型裝置。

進口方面:2023年海外新增產能仍集中在伊朗、美國兩地,從貨物流向來看,伊朗目前約90%量流入中國市場,後續新增產能/產量預計將仍以中國市場爲主,預計2023年伊朗Di Polymer Arian Petro165萬噸/年二季度左右有投產可能。進而導致未來中國甲醇進口量進一步增加。與此同時,美國市場新增甲醇產能後整體配套下游有限,且據金聯創瞭解,西北創新等大型甲醇裝置將仍以中國買方爲主,故後續美國新增量亦將以中國市場爲主。再者,2022年部分俄羅斯貨量出口至中國地區,且預計2023年該部分量有望進一步增加。初步預計2023年中國甲醇進口量或由1200萬噸增加至1300-1400萬噸。

表2 2023年國內甲醇新增投產情況預估(萬噸)

來源:隆衆資訊 金聯創 百川盈孚

就2023年甲醇下游需求來看,新興類、傳統類及精細類三種下遊分支均有新增項目計劃釋放。

(1)CTO/MTO:寧夏寶豐三期年產100萬噸煤制烯烴裝置初步預計2023年下半年投產,屆時該企業位於寧夏地區烯烴總產能將達220萬噸。

(2)甲醛:2022年底-2023年甲醛行業仍有210萬噸的新項目計劃投產,涉及企業有:山東潤泰二期、山東瀚聖-二期、山東聯億二期、河南豫通等。

(3)MTBE:落後產能不斷淘汰,部分煉化一體化上馬過程中,該類下游也同樣存在部分新裝置計劃投產,如海南石化、恆力石化(大連)、沙特阿美(遼寧)等項目。

(4)醋酸:近年來得益於該行業整體經濟性較客觀,部分資金的批量湧入也加快了醋酸新項目的落地節奏,如恆力(榆林)煤化、華魯恆升(湖北荊州)、江蘇索普、恆力石化(大連)幾套醋酸新項目均計劃2023年投產,以上四套裝置涉及醋酸總產能達220萬噸,理論年需求甲醇達110萬噸附近。

(5)DMF、MMA及POM等精細類產業行業未來一年新增項目也有涉及部分,關注具體落實情況及其對甲醇市場的驅動節奏。

2.策略建議

在宏觀方面,2023年海外大概率正式步入衰退、俄烏衝突緩解、能源端價格回落。相較而言,國內經濟逐步走出疫情陰霾,開始復甦。

在產業層面,上半年來看,預計1-2季度市場供應壓力顯著,同時,需求端也有望隨疫情完全放開、經濟逐步復甦而有所起色,但具有不確定性,供需矛盾或仍向下,但好於2022Q4;下半年將更多遵循產業基本運行邏輯,“金九銀十”落地程度預計好於2022Q3。

在期貨層面,宏觀事件的影響程度不及2022年,產業自身的驅動和估值主導2023年的盤面。預計05合約單邊上方空間或有限,價格水平或不如2022年同期,相較而言,09合約更值得期待。

風險提示:原油大幅意外波動、海外裝置特別是伊朗裝置意外檢修。

中原期貨 邵亞男