中原期貨:國內新年度產量小幅減少 糖價高位震盪

本期要點

在11月1日召開的糖會上消息,預計21/22年度食糖產量爲1022-1024萬噸,同比減產45萬噸,其中廣西629萬噸(同比持平),雲南221萬噸(同比持平),廣東54萬噸(同比持平),海南11萬噸(同比增產2萬噸),內蒙50萬噸(同比減產39萬噸),新疆50萬噸(同比減產8萬噸)。

短期國內食糖工業庫存同比偏高局面延續,9月進口食糖量逼近去年峯值,短期供應壓力不減,仍需要時間去庫存,抑制糖價走勢。10月預計到港偏少,加上新年度總供給量較去年減少,內外價差仍舊倒掛,中期看糖價存支撐。11月預計區間震盪,關注{5750,6150}。

一、行情回顧

1.國內期貨

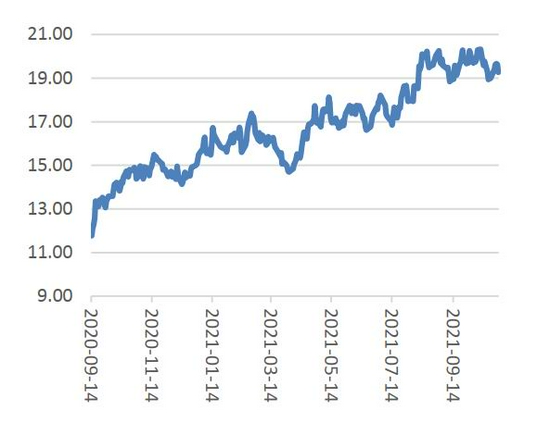

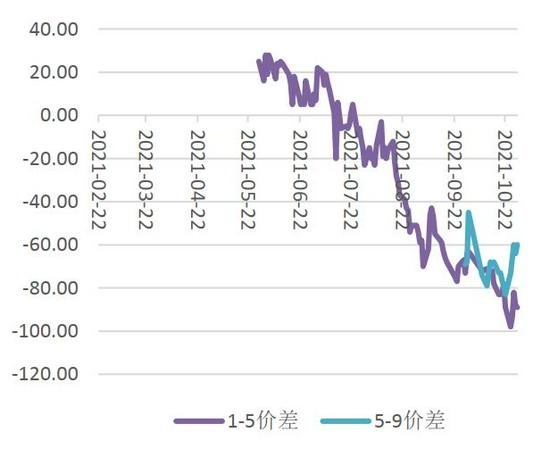

2021年10月,鄭糖期貨在月初衝高至6000後高位震盪。10月初受大宗商品普漲提振,鄭糖國慶節後連續3日上漲至6000,高位糖價增加盤面套保盤壓力。國內能源生產成本上漲,限電對加工糖生產進度的預期影響,農產品普漲,後期進口糖到港減少的預期,使鄭糖在庫存仍然偏高的情況下表現抗跌。截至10月29日,2201合約收盤收於5978元/噸,月漲166元,漲幅2.86%;SR2201-2205合約價差爲-91,較9月下跌29。

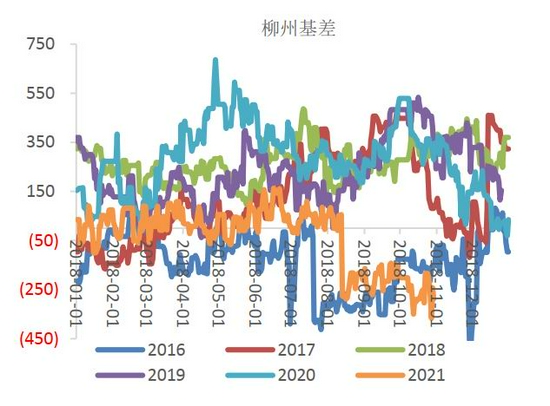

現貨報價上漲。截至10月29日,柳州白砂糖價格爲5650元/噸,月漲80;雲南昆明報價5585元/噸,月漲145元/噸;湛江報價5680元/噸,月漲210元/噸;日照報價5835元/噸,月漲130元/噸;主銷區鄭州報價6040元/噸,月漲140元/噸;成都價格5900元/噸,月漲140。截至10月29日,基差(柳州現貨價-SR1月)爲-288,較9月下跌86。

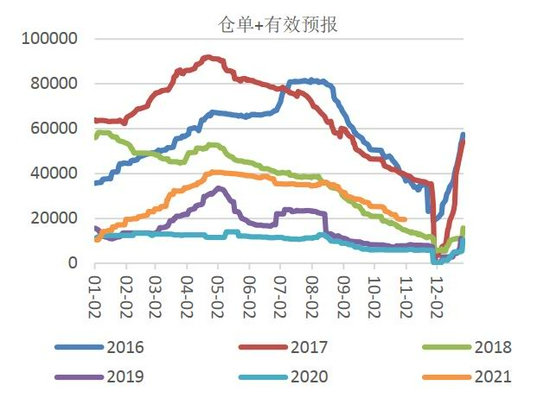

期貨倉單(含有效預報)減少。截至10月29日,鄭商所白砂糖倉單數量19421張,較9月減少5805;有效預報爲102張,較9月增102張。倉單+有效預報合計19523張,較9月減少5703漲,較去年同期增13528張,高於前三年同期水平。

2.原糖期貨

2021年10月,原糖從20美分震盪區間下跌至19美分附近,因巴西降雨提振新年度作物前景,國際投機多頭資金主動獲利離場。截止10月29日,ICE原糖10月合約價格收於19.27美分/磅,較9月跌4.84%。折算50%徵稅進口價估算爲6090元/噸,盤面進口利潤(SR1月-50%徵稅)-80元/噸,內強外弱,內外價差縮小。

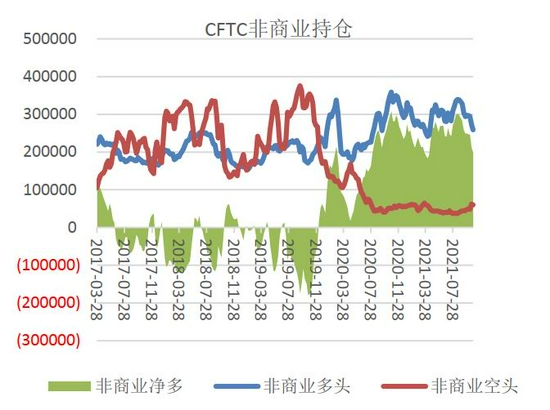

美國商品期貨交易委員會(CFTC)最新報告顯示,截止10月26日當週,ICE原糖期貨非商業淨多持倉(周度)減少12943手至198607手。非商業多頭持倉爲258776手,較前周減14911手;空頭持倉爲60169手,較前周減1968手。非商業多單持倉連續四周減倉,淨多持倉連續三個月減倉,從高位持續回落。

美國商品期貨交易委員會(CFTC)最新報告顯示,截止10月26日當週,ICE原糖期貨商業多頭持倉392733手,環比周增10347手;商業空頭持倉爲637074手,環比周增11124手。

圖1 鄭糖主力價格和持倉

資料來源:Wind 中原期貨

圖2 ICE11號原糖主力價格

資料來源:Wind 中原期貨

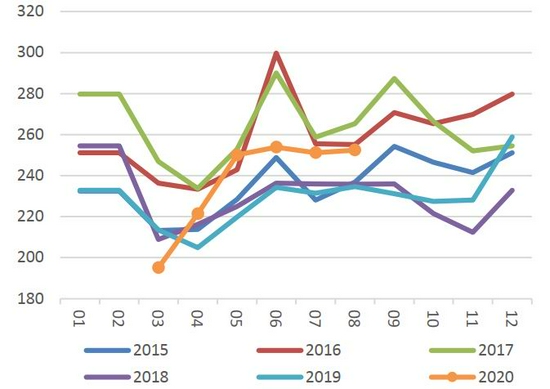

圖3 白糖主產區現貨價格(元/噸)

資料來源:Wind 中原期貨

圖4 期貨跨期價差

資料來源:Wind 中原期貨

圖5 白糖基差

資料來源:Wind 中原期貨

圖6 白糖期貨倉單

資料來源:Wind 中原期貨

圖7 配額外白糖進口利潤

資料來源:Wind 中原期貨

圖8 CFTC11號原糖非商業持倉

資料來源:Wind 中原期貨

圖9 CFTC11號原糖商業持倉

資料來源:Wind 中原期貨

二、國際機構預計21/22年度食糖繼續存在缺口

全球第一大食糖貿易商Alvean sugar SL(雅韋安)預計,2021/22年度(10月至9月)全球食糖供應缺口將比上年幾近翻倍,達到600萬噸,而隨着各國在疫情後重新開放,2021/22年度全球食糖消費增速將從上—年度的0.7%增至1.2%。目前的國際糖價接近2017年初以來的最高水平,主要原因是巴西在乾旱和霜凍後產量下降。明年將會遭遇拉尼娜現象,這意味着中南部的雨水會減少,下一年度的甘蔗產量不會有太大改善,預計約爲5.3億噸,蔗糖產量預計在3200-3250萬噸。該機構預計原糖價格將需要進一步提高來吸引印度出口,以填補市場缺口。印度的食糖出口平價(相當於國內價格)目前約爲每磅21美分,已經高於紐約期貨價格。預計2021/22年度泰國糖產量將接近950萬噸,低於其他機構預測的1050萬噸。儘管今年天氣條件好轉,但2020年底的播種工作受到了乾旱的影響。

StoneX預計2021/22年度全球食糖供應預計出現80萬噸供應缺口,連續第三年度供應短缺,這也是紐約和倫敦食糖期貨價格的支撐因素。預計印度白糖產量應爲3150萬噸同比增加1.9%,生產乙醇將替代約300萬噸糖,出口約500-600萬噸糖。預計泰國降雨有利於提振甘蔗產量,食糖產量預計增加至1050萬噸,同比增加39.1%,另外促進增產的有利因素是甘蔗價格提高以及種植面積擴大。預計歐盟和英國2021/22年度糖產量將增長11.9%,達到1720萬噸。

三、巴西21/22榨季進入生產末期

1.國際機構預計巴西22/23榨季甘蔗產量恢復性小幅增長

諮詢公司Datagro10月下旬表示,由於不利的天氣和火災損及甘蔗田地,巴西2021/22年度中南部地區甘蔗壓榨量預計爲5.18億噸,比上一年度減少約9000萬噸。2021/22年度巴西中南部地區糖產量料達到3190萬噸。預期巴西中南部地區2022/23年度甘蔗壓榨量將達到5.3-5.65億噸,糖產量料達到3160-3370萬噸。

貿易公司Alvean預計,巴西的生產持續受到乾旱和霜凍的阻礙,22/23年度中南部地區的甘蔗壓榨量將難以恢復。

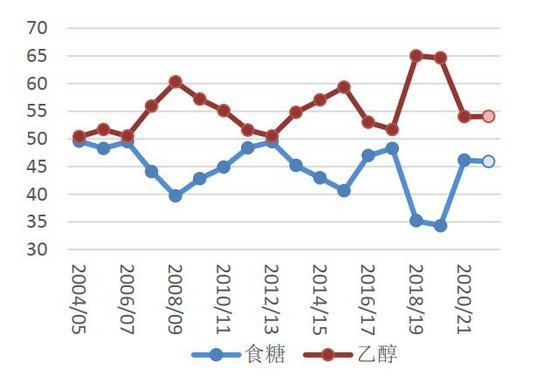

分析機構StoneX預計巴西中南地區22/23年度的甘蔗壓榨量爲5.653億噸,比21/22年度的5.331億噸增加6.1%。考慮到降雨增加的可能性,預計甘蔗出糖量(ATR)與2021/22年度相比略有下降2.6%,至每噸141公斤。除了預期甘蔗產量恢復之外,2022/23年度甘蔗的種植面積也應該會增加。預計22/23年度甘蔗面積將達到780萬公頃,同比增長1%。在生產結構中,糖的主導作用仍然很明顯,但乙醇的價格應該會達到創紀錄的水平,這可能導致下一年度糖廠分配更多甘蔗用於乙醇生產,預計製糖比例降至45%,但糖產量預計增加2.1%,至3420萬噸。

食品貿易商及供應鏈服務提供商Czarnikow10月初表示,由於乾旱衝擊作物,巴西中南部地區2022/23年度糖產量將從當前年度的3250萬噸小幅回升至3290萬噸;甘蔗壓榨量應會達到5.40億噸,僅較當前榨季高出2000萬噸。

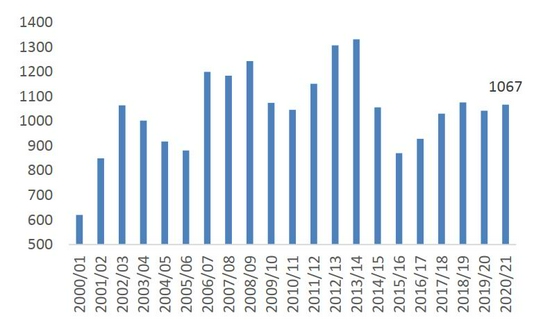

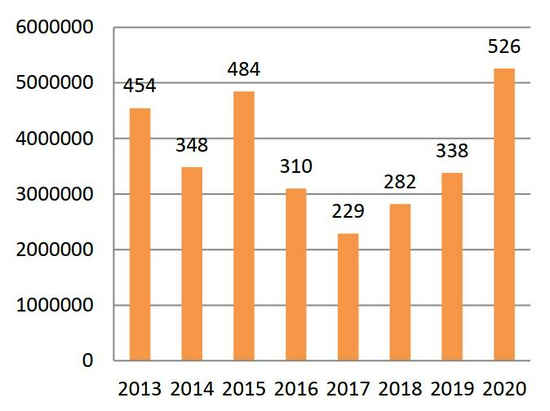

圖10 巴西中南部食糖產量(萬噸)

資料來源:巴西蔗產聯盟 中原期貨

圖11 巴西中南部累計糖醇比例

資料來源:巴西蔗產聯盟 中原期貨

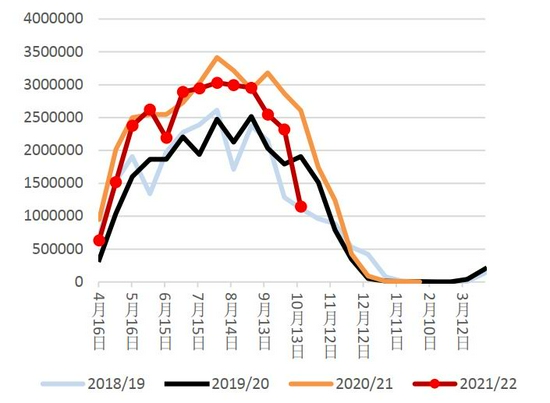

2.10月上半月產糖僅114萬噸

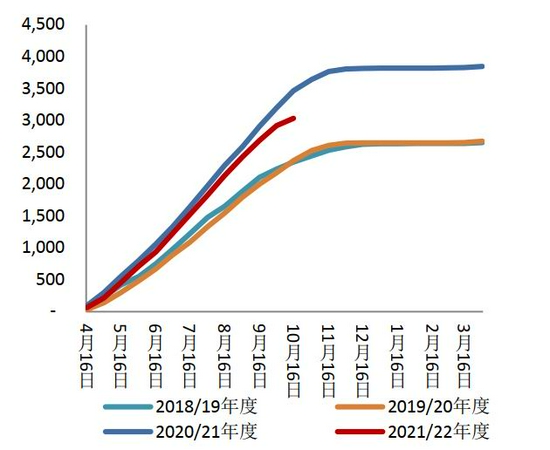

10月上半月,67家糖廠已經收榨,巴西中南部地區糖廠甘蔗壓榨量僅爲1969萬噸,較去年同期減少46%,因降雨阻礙加工活動且甘蔗產量較低令糖廠提前結束2021/22榨季。糖產量較去年同期下滑56%,至114萬噸,同期乙醇產量下降10%至12.3億公升。

本榨季截至10月上半月,累計壓榨甘蔗4.87億噸,同比減少9.56%;累計產糖3034.6萬噸,同比減少12.49%,累計製糖比45.62%,去年同期爲46.79%。

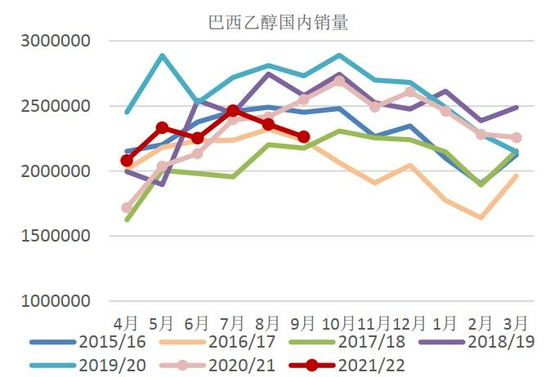

3.乙醇性價比降低,銷量繼續出現同比下滑

乙醇產量降幅小於食糖。10月上半月,乙醇產量達到12.37億升,同比下降40.33%。本榨季截至10月上半月,累計生產乙醇240億升,同比下降6.27%。

性價比較汽油降低,乙醇銷量繼續同比降低。10月上半月,中南部地區銷售乙醇10.06億升乙醇,比20/21年同期下降18%。21/22年榨季截至10月上半月,中南部地區累計銷售的乙醇總量148億升,同比增長2%,累計增幅較前幾個月下滑。

消費端比價:乙醇/汽油比價處於0.779(聖保羅州10月23日當週數據)的較高位置,汽油更較乙醇有價格吸引力,後續或將一定程度繼續抑制乙醇消費。

4.巴西食糖出口同比減少

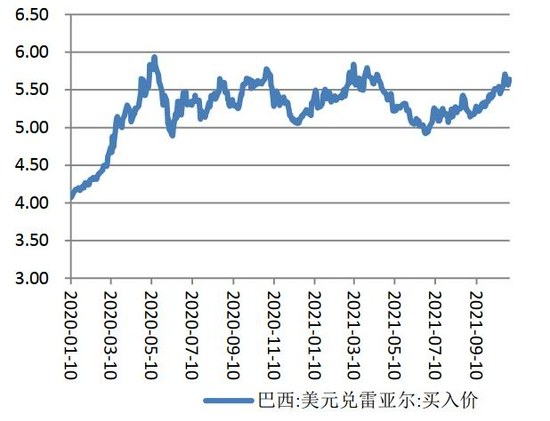

9月份巴西出口食糖258萬噸,較上年同期減少104萬噸。本榨季累計9月累計出口食糖1500萬噸,同比減少285。10月截至第四周,巴西食糖和糖蜜累計出口量爲171.47萬噸,日均出口量爲11.43萬噸,較去年同期的19.75萬噸減少42.13%。出口均價爲343.4美元/噸,較去年同期的287.5美元/噸增長19.41%。

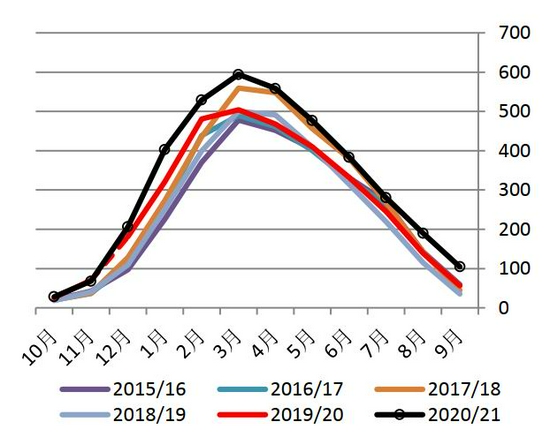

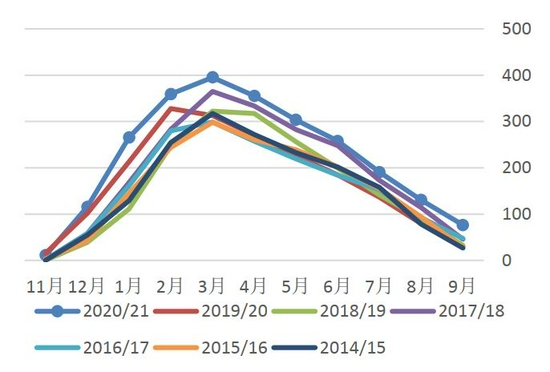

圖12 巴西中南部累計產糖量(萬噸)

資料來源:unica 中原期貨

圖13 巴西中南部雙週產糖量(噸)

資料來源:unica 中原期貨

圖14 巴西乙醇國內銷售(m3)

資料來源:unica 中原期貨

圖15 巴西匯率

資料來源:wind 中原期貨

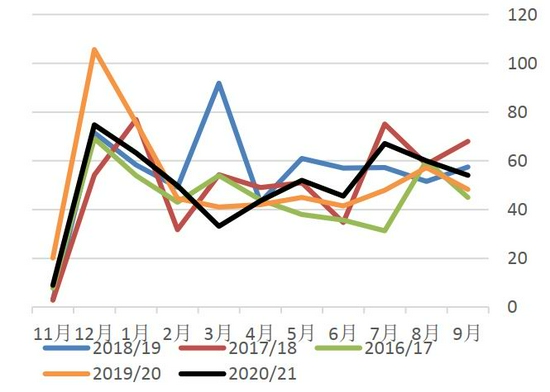

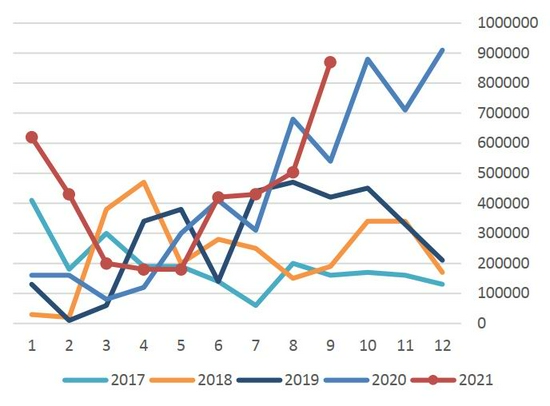

圖16 巴西食糖出口(萬噸)

資料來源:泛糖科技 中原期貨

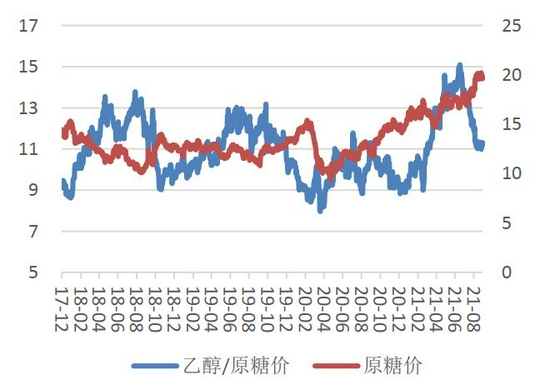

圖17 乙醇/原糖

資料來源:unica 中原期貨

四、印度新年度出口是焦點

21/22年度印度糖產量較之前調降50萬噸。印度糖廠協會(ISMA)預計,2021/22年度甘蔗種植面積爲543.7萬公頃,糖產量爲3050萬噸,較7月份預計的3100萬噸略有下調。隨着乙醇產能提高和甘蔗產量過剩,預計本年度約有340萬噸糖將被乙醇生產代替。

印度最大的甘蔗生產邦北方邦,2021-22年度的甘蔗種植面積最高,接近240萬公頃,同比小幅下降0.1%;食糖產量預計爲1120萬噸。最近的強降雨可能影響到10-12%的甘蔗,該州2021-22年(10-9月)的甘蔗產量可能會下降到1.1億噸。作物損失主要是在北方邦中東部地區,因蔗地排水難,易積水。

高糖價將利於印度食糖出口。印度在2023年12月之後將無法補貼其糖出口,高糖價將使無補貼出口成爲可能,印度2021/22市場年度(10月至次年9月)迄今已經出口糖180萬噸。預計2021/22市場年度該國料出口至少600萬噸糖。

印度未來乙醇消耗糖量將逐年增多。2020/21年度印度將約100萬噸糖轉化爲乙醇,並希望在2021/22糖季將350萬噸糖轉化爲乙醇,到2025年,印度約有600萬噸過剩的糖將用於乙醇生產。爲了到2025年實現20%的混合目標,印度將需要生產100-110億升乙醇,其中60-65億升來自甘蔗。爲了實現這個計劃,必須生產120億升乙醇,其中65-70億升來自甘蔗,其餘來自玉米釀酒廠。目前,乙醇總生產能力約爲60億升,其中甘蔗來源佔52.5億升,而玉米酒廠僅提供7.5億升,所以基於穀物的蒸餾必須加快步伐,目前已有近800家公司申請設立釀酒廠以利用政府支持計劃。其中,近一半是穀物釀酒廠。糖業公司也在建立雙飼料乙醇工廠,除了甘蔗和糖蜜之外,還可以使用玉米和穀物,已經有幾個州爲建立以穀物爲基礎的釀酒廠提供了鉅額補貼。

目前30億升乙醇的供應包括200萬噸糖的貢獻,如果該行業設法將每年生產的剩餘糖再轉移500萬噸,就能再生產30億升乙醇,乙醇總產量將達到60-65億升。

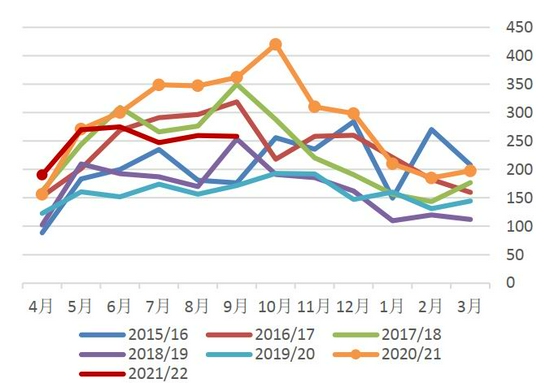

印度食糖最低價格是國際糖價的支撐點。印度食糖出口與否取決於國內售價,當原糖超過國內食糖最低批發售價(目前最低價格32盧比/公斤,折算爲19.1美分/磅,MSP爲18.5美分/磅)時,促使糖廠在無補貼情況下出口食糖,進而增加原糖供給壓力,限制原糖上行空間。若原糖價格低於國內價格(目前在19.1-23.1美分/磅,印度食糖出口相較國內銷售沒有吸引力,國際食糖貿易供給在巴西出口減少以及泰國無補充的情況下將顯得緊張,進而推升原糖,時間節點在泰國糖上市前,所以四季度原糖在18.5-19美分有強支撐,還需要關注印度現貨價格動態調整。

五、11月原糖關注北半球生產進度

隨着北半球榨季的開始,印度和泰國出口將成爲全球主要貿易糖源,四季度印度食糖出口成爲影響原糖價格的主要因素,因該國新年度產量持平去年,無大變化。印度食糖出口與否取決於國內售價,目前其國內食糖較低的現貨售價約32盧比/公斤(摺合19.1美分/磅),MSP爲31盧比/公斤(摺合18.5美分/磅),若原糖價格低於此價格,糖廠很難出口,進而支撐原糖價格,所以四季度原糖在18.5-19美分有支撐,22美分壓力位。

六、國內基本面

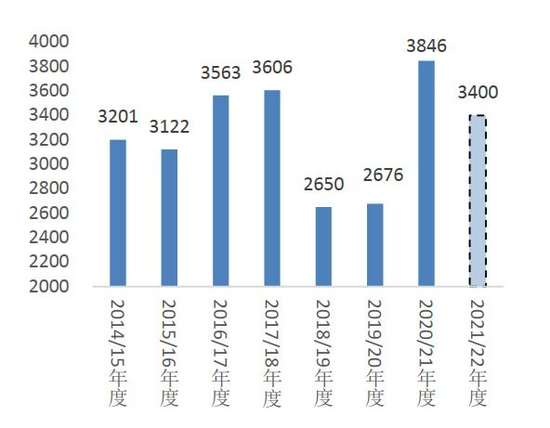

1.國內21/22年度產量預計減少45萬噸

農業農村部10月預估報告顯示,9月20日內蒙古自治區首家糖廠開機,標誌着2021/22年度中國食糖生產開啓,10月對2021/22年度中國食糖預測數據暫不作調整,21/22年度產量預計1031萬噸,進口量預計450萬噸,合計當年度供給1481萬噸,供給同比上年度減少219萬噸,對新年度糖價構成弱支撐。

在11月1日召開的糖會上消息,預計21/22年度食糖產量爲1022-1024萬噸,同比減產45萬噸,其中廣西629萬噸(同比持平),雲南221萬噸(同比持平),廣東54萬噸(同比持平),海南11萬噸(同比增產2萬噸),內蒙50萬噸(同比減產39萬噸),新疆50萬噸(同比減產8萬噸)。

廣西:21/22榨季廣西甘蔗收購價維持在比較高的水平,而且繼續實施對脫毒健康種苗的補貼,加上水果價格低迷,農民種植意願有所提高,但是由於區域種植結構調整,城鎮化建設和旱改水政策,擠佔了部分面積,新榨季廣西種植面積預計保持基本穩定,在1100萬畝左右,由於天氣原因,新榨季原料蔗產量或沒有很大提升,約持平或略有增減,產糖量預計與去年基本持平。

雲南:今年春植期間,雲南部分地區仍然受到乾旱的影響,部分地區受到了“旱改水”的影響,境外部分區域的甘蔗未能砍收,甘蔗品質料將受到影響,由於疫情影響,境外替代種植區域的甘蔗種植和中耕管理無法接受科學指導,多數地區甘蔗種植面積不穩、甘蔗中耕管理不同程度受到影響。綜合幾個方面因素影響,2021年甘蔗種植面積下降18萬畝。但是,由於高質量發展已經進入第三年,甘蔗種植國內部分的良種良法推廣產生效果,預計甘蔗單產會進一步提高。如果下半年甘蔗長勢正常,預計產量波動不會太大。

廣東:21/22榨季種植面積117萬畝,同比少4萬畝,甘蔗長勢還行,前期乾旱,後期水分較多,預計推遲開榨,產糖54-55萬噸。甘蔗價格480-490元,上榨季起步價450元,甘蔗外流比較嚴重,新榨季通過經濟手段減少甘蔗流動。

海南︰21/22年榨季,全省機制糖廠蔗區甘蔗種植面積爲26.70萬畝,同比增加0.62萬畝。其中,新植面積8.56萬畝,同比增加0.48萬畝。此外,預計全省各地土糖區甘蔗種植面積約4.00萬畝,同比增加0.50萬畝。初步預測21/22榨季甘蔗總產量可望恢復至約90萬噸,同比約增產20萬噸﹔產糖量預計11-12萬噸,同比約增產2-3萬噸。不過,由於10月8日和13日連續遭遇第17號颱風“獅子山”和18號颱風“圓規”的襲擊,大部分甘蔗都倒伏,甘蔗產量和蔗糖分都會有較大損失,因此最終的蔗、糖產量還會有較大的變動。

內蒙:21/22榨季由於其他農作物尤其是玉米價格大幅上升,甜菜種植面積大幅減少,預計播種面積130萬畝,同比下降43.4%。原因一是競爭作物價格上升較快,玉米大豆等農作物價格一路走高,不適合種植玉米的地區馬鈴薯等有補貼,甜菜目前還沒有地方補貼,二是地租上升,由於玉米價格攀升的影響,各地地租大幅上漲至500-800元,個別地區突破1000元;三是部分地區水改旱,原來比較優質的土地改種。新榨季從9月20日開始,截至10月底已經收購甜菜320萬噸,13家企業開機,收購預計11月20日結束,收購數量400萬噸,產糖50萬噸。

新疆:21/22榨季到10月8日14家糖廠開機,阿克蘇糖廠沒有開機,預計原料收購數量385萬噸,產糖50萬噸。

圖18 國內食糖產量(萬噸)

資料來源:中糖協 中原期貨

2.工業庫存同比增48萬噸

國產糖9月銷糖85.35萬噸,同比增加2.46萬噸,環比減少4.93萬噸;截至2021年9月底,累計銷售食糖961.8萬噸,同比減少23.09萬噸。工業庫存104.86萬噸,同比增48.24萬噸。

圖19 全國白糖單月產糖(萬噸)

資料來源:中國糖協 中原期貨

圖20 全國白糖工業庫存(萬噸)

資料來源:中國糖協 中原期貨

圖21 廣西月銷量(萬噸)

資料來源:中國糖協 中原期貨

圖22 廣西工業庫存(萬噸)

資料來源:中國糖協 中原期貨

3.10月到港預計開始減少

我國9月份進口食糖87萬噸,同比增加33.03萬噸,環比增加36.68萬噸。20/21榨季我國累計進口食糖633.53萬噸,同比增加256.39萬噸,增幅達67.98%。預計10月到港25萬噸。9月份進口巨量市場基本符合市場預期,10月預計到港25萬噸,也符合市場早前認爲的10月後到港降低的預期。

圖23 國內白糖進口量

資料來源:海關 中原期貨

圖24 國內白糖月度進口量(噸)

資料來源:海關 中原期貨

4.9月消費回升

終端消費看,9月份,社會消費品零售總額36833億元,同比增長4.4%;增速較8月增加1.9個百分點;分類看,飲料類限額以上單位商品零售總額262億元,同比增長10.1%,8月份同比增速爲11.8%,一方面國內疫情好轉餐飲需求恢復,另一方面顯示雖然國內消費韌性仍在,但增速或迴歸常態。

圖25 乳製品月度產量(萬噸)

資料來源:wind 中原期貨

圖26 軟飲料月度產量(萬噸)

資料來源:wind 中原期貨

七、下有支撐,上行還需關注變量

短期國內食糖工業庫存同比偏高局面延續,9月進口食糖量逼近去年峯值,短期供應壓力不減,仍需要時間去庫存,抑制糖價走勢。10月預計到港偏少,加上新年度總供給量較去年減少,內外價差仍舊倒掛,中期看糖價存支撐。11月預計區間震盪,關注{5750,6150}。

中原期貨 王偉