時代中國蓄勢前行:權益收入快速增長 城市更新成新動能

出品:大眼樓管

作者:肖恩

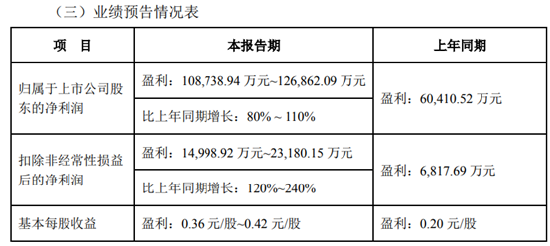

8月17日,時代中國控股有限公司(以下簡稱“時代中國”)發佈了公司上半年業績公告。確認收入達136.4億元,期間按權益合併收入達到181.9億元,同比增長21.8%。按權益合併毛利爲56.2億元,同比增39.8%;最終實現歸屬股東淨利潤16.28億元,同比增6%。

同時上半年時代中國的毛利率、淨利潤率也增至33.3%、14.1%,資產負債率再降2個百分點,融資結構和成本持續優化,收入結構更加均衡。

總體來看,高質量的增長,充足的流動性,穩健的土儲擴張及區域聚焦佈局的蓄勢前行,共同構築了2021年上半年時代中國的發展主題。

權益收入、盈利快速增長 營收結構更均衡

儘管上半年時代中國合併報表範圍內的交付物業,同比略有下滑,但公司在全口徑下的權益結轉收入和毛利潤則呈現出較快增速。權益口徑表徵的是房企最真實的開發結轉成果,也是股東最終能獲益的回報。

此外,公司此前預計今年的竣工量目標約420萬平方米,因此時代中國下半年或將進入結轉高峯期,全年將實現可觀的增長。

在物業開發結轉的基礎上,時代中國上半年實現總營業收入136.4億元,其中城市更新業務收入達到24.07億元,物業服務及租賃收入達到2.26億元,發展更加穩健均衡。

不僅業務發展均衡,時代中國上半年相關的費用支出控制的較好,行政開支、財務成本同比減少。最終實現歸屬股東淨利潤16.28億元,同比增6%,對於時代中國的股東來說,這無疑是高質量、更均衡的上半年,而這樣的增長則是由於公司近年來在拿地、銷售端的耕耘。

銷售均價創新高 完成全年目標無慮

時代中國已成立22年,一直深耕粵港澳大灣區,並逐步佈局長三角、長江中游、成渝城市羣等高增長潛力區域,並在2020年邁上千億臺階。

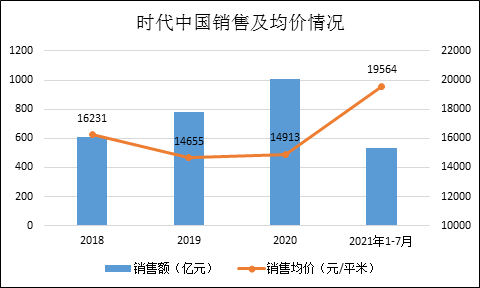

在今年前7個月,時代中國累計合同銷售(連合營項目銷售)金額約爲532.74億元,同比增長31.72%,合約平均售價約爲每平方米19564元,銷售均價新高,這將在公司未來財報的利潤中逐漸得到反映。且時代中國權益銷售金額在行業內一直保持較高的比例,銷售業績更能反應實際銷售水平,含金量更高。

公司全年的銷售目標爲1100億元,目前前7個月的完成度爲48.43%,隨着下半年銷售旺季的到來,從時代中國維持在上下半年4:6的銷售節奏看,完成銷售目標是大概率事件。

在產品端的持續深耕是時代中國銷售均價走高的主要原因之一。一直以來產品力是時代中國的核心競爭力之一,公司致力打造“嚮往的生活”5A產品系統:完整、賞心悅目、有溫度、高質量、智慧,奠定了品質基礎纔能有更高的定價和利潤。

隨着時代中國銷售規模的穩定增長,充足的預收賬款爲公司提前鎖定了大部分業績,是盈利能力上升的有效保障。截止今年上半年,公司合約負債(預收房款)增長至365.8億元,較2020年底增長51%,是上半年收入的2.68倍,結合銷售均價的提升,都爲未來兩年的結轉收入打下了基礎。

拿地從容 城市更新成新動能

上半年,時代中國共收購7幅新土地,規劃建築面積153.5萬平方米,地價總額約109.12億元,土地成本爲7113元/平米,僅爲上半年銷售均價的0.36,新增土儲所蘊含充足的利潤空間是時代中國高質量發展的原動力。

值得注意的是,相較於同期的銷售額來說,時代中國上半年的拿地策略是穩健的。即使按照管理層此前曾表示在2021年將斥資230-250億元購置新土地,仍僅佔全年銷售目標(1100億元)的21%-23%左右。這一方面顯示出在集中供地導致土地價格明顯上漲的上半年時代中國新增土地佈局相對謹慎,另一方面也給下半年拿地留出了更大的空間。

據市場消息,對於集中供地的成交價或有近期將出臺相關的限制政策,這或有利於時代中國在下半年找準機會出手。

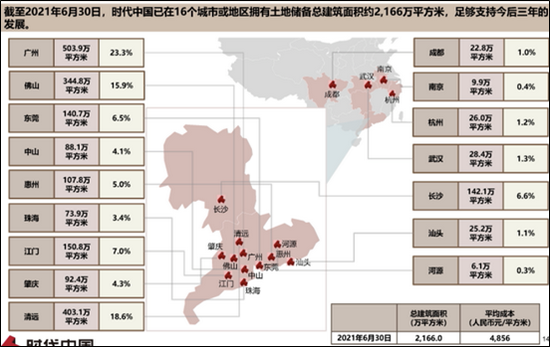

事實上,時代中國上半年拿地較爲從容的原因,還包括其土地儲備較爲充足且質量較高。截止報告期末,時代中國土地儲備總建築面積達2166萬平方米,爲上半年銷售面積的9倍多,可滿足未來3-4年的銷售量。這是一個較爲合理的土儲水平,且分佈在國內經濟發展動能強勁的一二線城市及大灣區,其中位於大灣區的土儲佔比近90%,且土儲成本爲4856元/平米,項目利潤率預期較爲望穩。

此外,作爲深耕大灣區、市佔率前五的龍頭房企,時代中國早在2010年便瞄準城市更新領域,隨後逐步明確城市更新戰略定位。經過十多年的佈局,領先的佈局已經逐漸進入收穫期。

上半年時代中國成功轉化4個城市更新項目,總建築面積約71.32萬平方米;其中2個轉爲土儲,總建築面積約51萬平方米。截止年中,公司總城市更新項目儲備160個,儲備面積達5340萬平,預計總潛在貨值約至少16000億,將成爲公司未來增長的新動能。

目前時代中國城市更新項目聚焦在城中村更新,以往拆建比都未超過2,且基本在周邊安置,在新政策的規範下,公司的城市更新業務有望迎來更加穩健、快速的轉化。

城市更新,本質上來說是一種拿地方式,由於重經驗、週期長、資產重,因此是一種壁壘比較高的拿地方式。而另一方面,一旦簽約卡位之後又具備可以低價拿到優質地塊的優勢,有助於提升企業的盈利能力。

融資規模、成本均下降 流動性充裕

截至2020年底,時代中國剔除預售款項後的資產負債率約78.8%,踩中監管要求的“一道紅線”,此外淨負債率約65.6%,現金短債比2.1。

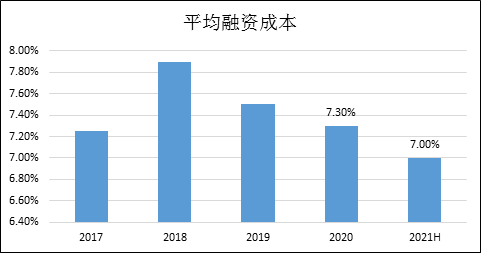

半年來,時代中國的計息銀行貸款及其他借款從去年底的615億元縮減10.89%至548億元。一年內到期債務從上年底的180億元下降至108億元,短債佔比僅19.7%,現金對短期債務比例從2.1提升至2.5倍、資產負債比率降低2個百分點至76.6%。由於降槓桿成效顯著,公司流動性充足,時代中國的平均融資成本由2019年的7.5%降至2020年的7.3%,今年上半年平均融資成本再度降至7%,利息支出也從去年同期的5.436億元減少至4.229億元。

正如今年上半年的財務費用同比下降22.2%,融資成本的改善將顯著提升公司項目的利潤率水平,也是時代中國的綜合競爭力提升和高質量發展的體現, 健康的財務也更有利於公司在土地市場的操作,而土地儲備則是房企一切業務的源頭。