見證歷史!A股連續43天成交額破萬億,追平歷史最長萬億成交紀錄

43天!“夢迴”2015!

今日午後開盤不到半小時,滬深兩市日內成交額再度突破1萬億元,這已是A股連續第43個交易日成交額破萬億,追平了歷史最長天數紀錄。上次A股連續43天成交破萬億,發生於2015年5月8日至7月8日。

不過,本輪萬億成交下的市場走勢,可能令部分投資者感到困惑。在過去,萬億成交基本可以與“牛市”劃等號,例如在2015年連續43天成交破萬億的過程中,上證指數觸及了5178點的數年新高。

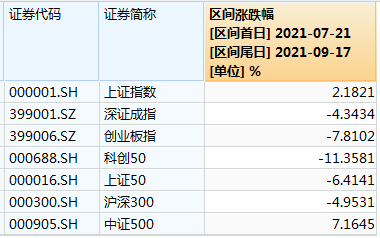

而本輪萬億成交期間,指數的波動“收斂”了許多。過去43個交易日內,上證指數累計上漲2.18%,深證成指、創業板指分別下跌4.34%和7.81%。

過去43個交易日市場主要股指表現

取而代之的是,盤面上激烈的板塊輪動與顯著的結構性行情。以本週爲例,從週一的週期股,到週二的科技股,到週三的新能源,再到今天的大消費,幾乎每天的領漲品種都不盡相同。風格的頻繁切變顯然是推動成交放量的因素之一。

總之,六年過去了,雖然成交連續破萬億的天數相同,但A股市場生態與資金結構早已發生翻天覆地的變化。機構人士普遍認爲,隨着居民資金入市意願增強與市場規模不斷擴張,A股萬億成交可能成爲常態。但萬億成交下的分化行情仍將持續,此消彼長的結構性特徵不會發生改變。

A股萬億成交將成爲常態

今年年初,A股市場曾連續10個交易日成交超萬億,一度引發廣泛討論。當時市場增量來源相對單一,爆款基金湧現帶動公募規模大幅擴張,基金建倉行爲顯著推升了市場成交量。

之後,隨着部分抱團品種股價階段見頂,基金髮行節奏明顯趨緩,使得市場成交額重新回落至萬億下方。雖然當時,“連續多日萬億成交”未能持續,但足以證明機構資金的話語權已經大幅提升,居民資金入市意願較爲強烈。

中金公司王漢鋒策略團隊認爲,從長期來看,市場活躍度提升的背後是居民家庭配置拐點的到來。“居民資產配置進一步向金融資產傾斜,資產管理、財富管理大擴容,國際化配置需求強化”將成爲未來五年我國經濟與金融發展的趨勢之一。

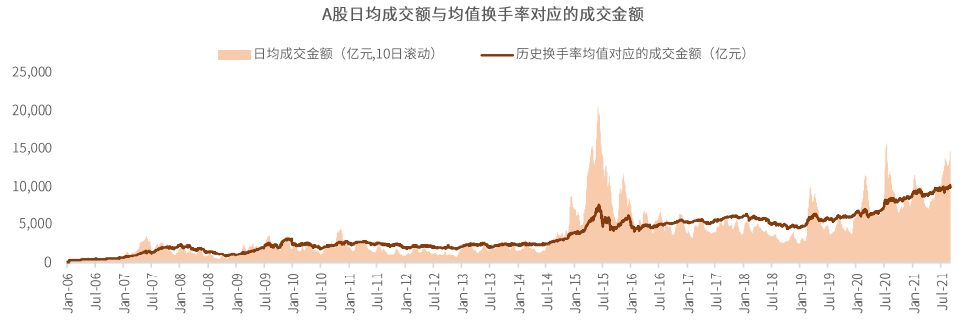

除了居民資金加速入市外,註冊制下A股市場規模不斷擴容,也是帶動市場成交額放大的重要原因。除了股票市場本身的增值,近年來IPO和再融資也帶動上市公司數量增加和股本擴張,A股自由流通市值逐年提升並已達到約40萬億元。

根據中金公司測算,歷史上A股自由流通市值對應的換手率具有均值迴歸的特徵。以2.57%的歷史換手率均值計算,A股理論成交額已突破1萬億元。因此,近期連續萬億成交是正常現象,之後可能成爲常態。

歷史換手率均值對應的A股成交額已突破1萬億元

川財證券研究所所長、首席經濟學家陳靂向記者表示,本輪市場成交量的提升主要來自於兩個方面:一是金融市場改革持續深化,科創板、創業板註冊制下市場擴容,兩市成交額增加實屬合理;二是來自增量資金的推動,公募基金的快速擴容、北向資金的持續流入、社保基金的流入都爲萬億成交奠定了基礎。

增量資金來源仍存分歧

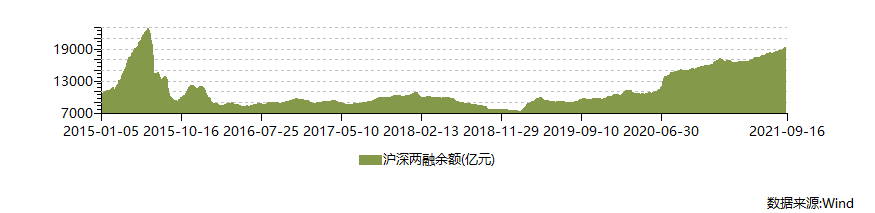

近期市場對於萬億成交下的增量資金來源議論頗多,有共識也有分歧。業內共識在於,與2015年的情形相比,當下市場雖然成交額同樣破萬億,但整體槓桿水平明顯下降。

“2015年市場的主要問題是場外配資,另外當時場內槓桿水平也確實比較高。”中信證券策略分析師李世豪向記者表示,“而在2020年7月A股再度突破單日萬億成交時,監管層對於場外配資的監管力度明顯更爲嚴格。另外從場內的融資餘額看,不管是融資餘額絕對規模、單月增量還是融資成交佔比,都不及2015年的峯值。”

場內兩融餘額變化

除了槓桿水平整體下滑外,“公募基金呈現存量博弈特徵”“板塊熱點頻繁切換帶動個人投資者成交活躍”等觀點也受到業內普遍認可。

最大的分歧來自於量化策略。過去一段時間內,“量化交易貢獻A股一半交易量”“境內量化巨頭變身外資主力”等傳言幾乎呈現刷屏態勢。

對此,上海證券報記者採訪了多位業內專家,在他們看來,量化策略沒有那麼“神祕”,其對於市場交易量的影響也沒有傳言中那麼明顯。

中泰證券金融科技委員會主任何波並不認同“量化交易貢獻了市場一半成交量”的說法。他解釋道,量化的交易量很多是來源於市場的波動,量化是在尋找市場上的機會,而不是說量化本身創造了交易量。

“量化其實是高度依賴於市場的流動性,一般來講量化的高頻量不會超過全市場流動性的20%至30%,這基本已經是量化交易容量的上限。”

何波同時表示,因爲量化本身是去尋找市場機會,但是機會總量是固定的。因此隨着量化私募數量的不斷增加,會有部分機構開始轉向更低頻的策略。“不少頭部量化私募機構已經開始降低頻率了,坦白講,我認爲現在市場的量化交易量已經快要達到上限。”

某外資機構市場人士向記者描述:“量化基金的定義和統計相對比較困難。從總量來看,結合北向資金在A股佔比,以及境內的量化基金規模,量化基金境外和境內加在一起,可能會佔10%至20%的交易量,並不是像傳聞中的那麼高。”

該外資人士強調:“量化策略通過各種模型與量化分析進行選股,所以可能讓大家覺得帶有神祕色彩。但不管從增加市場流動性或是提升定價效率方面,量化交易都有比較積極的作用。”

資金結構成熟推動結構性行情延續

與2017年之前板塊個股普漲普跌的格局不同,近年來A股市場以結構性行情爲主。在過去43個交易日成交破萬億的過程中,市場結構性特徵依舊凸顯。

以申萬一級行業劃分,過去43個交易日內,漲幅居首與跌幅居首的行業整體表現相差接近50個百分點,分化可謂激烈。其中採掘行業整體漲幅高達31.26%,鋼鐵、有色金屬、化工行業漲幅均超20%;食品飲料行業整體下跌16.88%,休閒服務、醫藥生物行業跌幅均超10%。

本輪持續萬億成交基本覆蓋了上市公司半年報披露期。受今年資源品價格上漲影響,煤炭、有色、化工等上游資源行業半年報盈利增速居前,對應公司股價水漲船高。而消費、醫藥行業業績仍處於緩慢修復通道中,且細分領域分化明顯。

股價走勢與即期業績相互呼應,是市場資金結構趨於成熟的標誌之一。

中泰證券首席經濟學家李迅雷表示,在2017年之前,A股市場的估值體系較爲扭曲,表現爲績優股的估值水平較低,而績差股估值水平較高。以每年ROE(淨資產收益率)排名後10%的公司作爲績差組合,則在2005年至2016年末,績差組合總漲幅約17.6倍,遠遠跑贏同期全A指數。

在李迅雷看來,從2017年開始,隨着機構投資者數量的增加,加上資本市場改革,對信息披露等制度的規範,市場價值投資理念深入人心,A股與成熟市場的估值體系也逐漸接軌。展望未來,A股還會繼續呈現強者恆強、此消彼長和優勝劣汰的特徵。

陳靂表示,持續萬億成交一定程度上反映了當前市場整體流動性較好。在充裕的流動性環境下,往往容易出現某些行業估值過高的現象。對於投資者而言,結構性行情下需要對漲幅過大的板塊保持謹慎。

陳靂建議個人投資者繼續通過間接投資的方式參與市場。“長期來看,A股市場偏向機構化是大趨勢,而專業化投資者比例增加有利於降低A股市場的非理性波動。投資者專業化也更能夠發揮證券市場的資源配置功能,使資金流向更需要的、更有潛力的方向上去,充分發揮資金的使用效率。對於個人投資者而言,將資金交給專業投資者實現財富管理不失爲一種較好的選擇。”