喜馬拉雅的命門:持續虧損,逃不出模式陷阱

歡迎關注“新浪科技”的微信訂閱號:techsina

文/何玥陽 編輯/嘉辛

來源/市值榜(ID:shizhibang2021)

2011年,陳小雨和她的搭檔餘建軍走到了山窮水盡的地步。

之前兩年中,他們二人攜手打造的創業項目沒有成功。在尋找下一個項目時,他們試過很多方向,最終確定了音頻賽道。

這是喜馬拉雅誕生的前夜。

音頻賽道,當時不被外界看好,主流觀點認爲,語音作爲一種信息獲取的方式,成本要遠高於文字。文字可以一目十行,語音只有聽完才知道內容。

餘建軍和陳小雨卻堅持認爲音頻有機會,只要有能力,每個人都可以建自己的網絡電臺,發展粉絲,甚至商業化。

喜馬拉雅以UGC起家,又踏上了知識付費的風口。2015年,馬東的《好好說話》在喜馬拉雅上線當天就賣了五百多萬,一週破千萬,喜馬拉雅徹底火了,也成了在線長視頻行業的領頭羊。

資本不斷垂青,生意越做越大,可喜馬拉雅遲遲無法盈利,上市尋求融資變成了關鍵一役。

那麼,音頻賽道會不會被資本市場追捧,喜馬拉雅又爲什麼難盈利,天花板在哪裏?本文將重點探討這幾個問題。

01

變局:爲何匆忙上市?

此前,喜馬拉雅喜歡用“沒有任何面向資本的壓力,也基本沒有投資人逼着上市”來回應上市傳言。

現在不一樣了。

在美股上市受阻後,短短几個月,喜馬拉雅就馬不停蹄地趕往港交所的場子。

之所以如此匆忙,本源上還是業績問題。

近年來,在線音頻這個賽道發展穩健,從用戶時長上看,2020年,在移動端使用在線音頻軟件的活躍用戶每天大約在線兩個小時,4年前,這一數字是80.7分鐘,年複合增長率爲9.8%。

從市場規模上看,這個賽道可以說發展迅猛,根據灼識諮詢的資料,同期中國在線音頻市場的收入也從16億元,增長至131億元,年複合增長率高達69.4%。

這個賽道上,喜馬拉雅是老大,再加上蜻蜓FM和已在美股上市的荔枝,構成了一超兩強的格局。

老大的平均月活是2.62億,其中移動端用戶1.1億,通過物聯網或其他開放平臺收聽的用戶1.51億。2021年上半年,用戶在喜馬拉雅移動端上的收聽時長佔中國所有在線音頻平臺移動端收聽市場的70.9%。

儘管穩坐“一哥”的位置,儘管行業發展迅速,喜馬拉雅仍然跨不過盈利這一關。

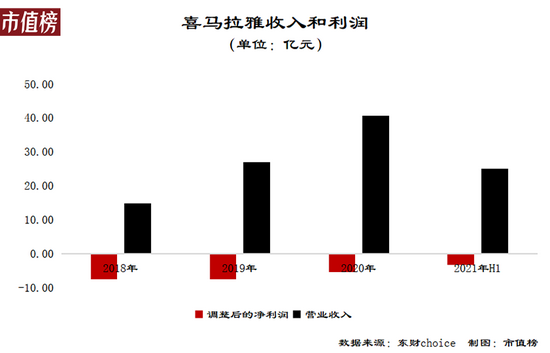

招股書顯示喜馬拉雅在收入上高速增長,2020年,喜馬拉雅營業收入40.76億元,相較2019年和2018年,分別增加了51%和175%,2021年上半年,收入25.14億元,同比增長55.5%。

盈利方面,如果剔除可轉換可回購優先股公允價值的變動,調整後,喜馬拉雅的虧損正在收窄。

2020年淨虧損的收窄與疫情期間人居家時間長有關,2021年上半年,喜馬拉雅虧損又擴大5%。

持續的淨虧損,喜馬拉雅失血嚴重,只能依靠一輪又一輪的融資維持。天眼查的數據顯示,喜馬拉雅上市前已經完成九輪融資,資方包括京東數科、閱文、歌斐、張江高科等著名資本。

資本的介入是續命的關鍵,也是鞭策被投資企業上市或者盈利的動力。如願上市,前期資本的投入變成股票,資本成功退出,企業成功募資,雙贏;無法上市,一些企業或者企業的原股東要承擔鉅額的回購義務,即使能成功回購,溢價也比較低,雙輸。

因此,雙方都有強烈的上市動機。

上市後會如何?背後資本能夠實現多少資本增值?或許可以參考美股上市的荔枝。

荔枝上市以後大多數時間股價表現平平,到現在股價只剩上市時的三成。相對而言,美股市場更看重成長性,國內市場更看重盈利能力。荔枝37%複合收入增速(2018年—2020年)沒有受到美國投資者的青睞,不賺錢的喜馬拉雅能不能在港股混得開呢?

02

能不能盈利?何時能盈利?

兩年前,喜馬拉雅創始人餘建軍接受媒體採訪時稱:沒有制定任何盈利時間表。

這話放到現在仍然合適。

能不能盈利?何時能盈利?解決這個問題,要從錢哪裏來,又去哪兒了入手。

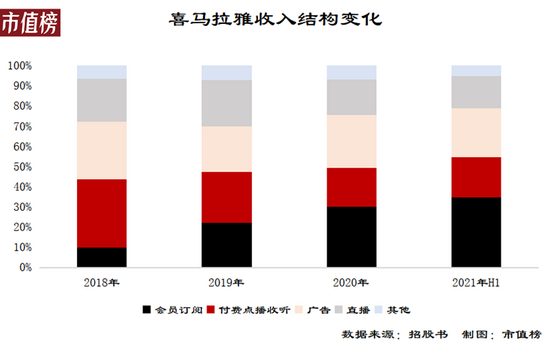

喜馬拉雅的收入來自四部分,訂閱、廣告、直播和其他。訂閱收入是頂樑柱,2020年佔收入的比重爲49.2%,2021年上半年爲54.6%,其次是廣告和直播,分別佔總收入的24.5%和16%。

廣告是喜馬拉雅早期的支撐。廣告對整體的貢獻取決於用戶的基數、活躍度,喜馬拉雅在用戶體驗和賺錢之間的平衡。一個提供優質內容的成熟產品,不會也不應該把業務重心放到廣告上。

近幾年,訂閱收入是喜馬拉雅的增長引擎。訂閱收入又包括購買會員和付費點播。從業務結構變化可以看出,會員訂閱的貢獻最大,其佔收入的比重在2018年還不到10%,2021年上半年已升至第一位,34.9%。

會員訂閱收入大增,喜馬拉雅採取的也是先做大基數的打法,在豐富內容、提升品質之外,還有一些營銷類活動,比如聯合會員和打造節日。

去年,喜馬拉雅推出了“買1得13”的會員重磅優惠,安卓用戶只需要218元就能打包獲得喜馬拉雅、網易雲音樂、騰訊視頻、愛奇藝、京東等13個會員年卡。

正常喜馬拉雅的會員價爲25元/月,每年不超過268元,這樣的優惠力度極大地點燃了消費者的熱情。有媒體曾統計,活動開始1個小時,就賣出超過10萬份。

4月23日,是世界讀書日,喜馬拉雅、蜻蜓也趁機搞起了423聽書節,還有五五購物節、818寵粉節,電商的造節本事學了個十成十。

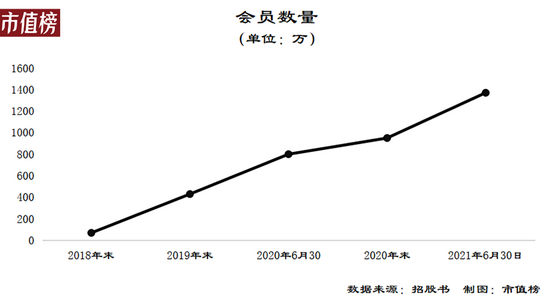

效果是會員數量成倍增長,截止2021年6月30日,達到了1370萬人,比去年同期增加了570萬。

此類營銷活動,比如聯合會員,獲客效果立竿見影,同時由於增加會員幾乎不會增加邊際成本,表面上看十分划算。

不過,這樣的活動會傷害一些原價購買的客戶,忠誠度不高的會員會就此放棄,忠誠度較高的成員在續費時可能會等待活動,這就意味着平均每個用戶的價值會下降。

其實這種情況已經出現了。市值榜以會員數量均值計算了2021年上半年單個會員月均付費,和2020年上半年相比,縮水10%,和2020年相比,減少約三分之一。

營銷活動的一面是帶來流量,另一面是費用過高。喜馬拉雅的銷售及營銷開支一直居高不下,佔收入的比重近一半,是喜馬拉雅持續虧損的第一大殺手。在招股書中,喜馬拉雅認爲在可預見的未來裏銷售開支會進一步增加。

其次是內容成本。

喜馬拉雅上提供內容的有三種創作者,PGC(專業生產內容)、PUGC(專業用戶生產內容)和UGC(用戶生產內容)。內容的採購形成兩種形式的成本,一是收入分成費,二是版權,這裏我們合稱爲內容成本。

喜馬拉雅之所以能坐在這個位置,很重要的原因是內容足夠豐富、優質。有充足的版權和合作順利的創作者是喜馬拉雅構築內容護城河的基石。

隨着喜馬拉雅的登頂,這兩塊成本佔收入的比重有下降趨勢。2019年,約40%,2021年上半年,下降至32%。

早年間,喜馬拉雅的定位是“PGC+UGC+獨家版權”,招股書中倒沒有重視這個優勢。現在,一個不確定性在於,喜馬拉雅們會不會像在線音樂平臺一樣被要求開放版權。如果版權放開,各平臺的內容將出現高度同質化,喜馬拉雅的優勢也將轟然倒塌。

即使沒有版權開放,爲了加固護城河,內容成本佔收入的比重下降空間也有限。

03

逃不出的模式陷阱

這門生意不賺錢,從淺層看是因爲內容成本和營銷。真正的原因在於喜馬拉雅們提供的產品既不是剛需,也沒有成癮性和稀缺性。

喜馬拉雅在招股書中將24小時全天覆蓋當做在線音頻的優勢之一,這並不準確。在線音頻、音樂、視頻、遊戲本質上都是爭奪人在上班和睡覺以外最多八小時的休閒時間。

的確,深夜和聲音很般配,可大半夜再來一局王者榮耀的也是一抓一大把。

這些非衣食住行類的剛需品,爭奪的就是成癮性,成癮性是氪金的最大推手,而成癮就需要強刺激。

短視頻的沙雕和魔性背景音樂,長視頻裏的快意恩仇和磕CP上頭,在遊戲的世界裏生殺予奪、稱王稱霸,都比聽書更能刺激人的多巴胺,這也是視頻的滲透率一直高於在線音頻行業的原因。

當然,喜馬拉雅也有無可比擬的優勢,就是可以解放雙手和眼睛,在開車、做家務、搭地鐵的時候,喜馬拉雅就更有競爭力。

這種碎片化的場景和在線音樂的重合度可以說是百分之百,喜馬拉雅直接的對手除了蜻蜓、荔枝、企鵝、貓耳,還有在線音樂。

在線音樂同樣成癮性比較弱,滲透率還遠高於音頻,網易雲照樣不賺錢。賺錢的騰訊音樂其實毛利率要低於喜馬拉雅,只是銷售費用遠低於喜馬拉雅。

回到喜馬拉雅提供的內容上。

相信很多人在小的時候就老師說,學習要心口手腦並用,調動越多的器官,記得越牢。喜馬拉雅的“聽”生意只刺激人的耳朵這一個感官,再加上使用的場景過於碎片化,這決定了喜馬拉雅不可能是學習知識的最佳途徑。

內容最好是不需要大腦深度參與的,不會有人願意在拖地的時候思考什麼樣的非貨幣性資產交換不適用非貨幣性資產交換準則,也不會有人想在開車的時候分析一個企業什麼時候邊際收益等於邊際成本。

所以風靡一時的知識付費現在變成了內容付費。

VIP熱播榜裏都是長篇小說也說明了用戶爲何而付費,仍然是休閒的需求。可以說,長篇連載小說是音頻平臺能提供的最具有黏性的產品。

這就回到了上文,內容成本是降不下去的。

爲了增強用戶的黏性,喜馬拉雅也搞了一些獎勵機制。這些機制的作用相當於螞蟻森林裏種樹、莊園裏喂小雞,只能說是錦上添花,而非本源。

產品不具有成癮性,能做到稀缺性也未必不可。如果能做到將喜馬拉雅與“聽”經濟深度綁定,一旦有無法解放雙手或者眼睛的時候,腦子裏自動跳出來的是喜馬拉雅,而不是任何其他,喜馬拉雅的地位也就無可撼動了。

這還是需要高額的成本加築內容護城河。此外,這個賽道湧進了字節跳動的番茄暢聽、騰訊的懶人暢聽、快手的皮艇,重點在於,對他們來說做長音頻只是業務場景的補充,而對喜馬拉雅來說,這是根據地,守不住就完了。

[1]喜馬拉雅創始人自述:一年半獲取7000萬用戶,網絡電臺顛覆廣播業

[2]“地才”喜馬拉雅憑何成爲新一代獨角獸?

[3]《中國網絡音頻行業研究報告》

[4]數字音頻產業商業模式之辨:流量、會員、版權

[5]低滲透、技術有“天花板”?酷我暢聽針指音頻產業幾大痼疾

[6]我聽見了喜馬拉雅的煩惱:羣雄逐鹿,“耳朵經濟”賽道日益喧囂

[7]喜馬拉雅:多元化經營,內容生態戰略,打造在線音頻龍頭企業