中原期貨:純鹼:供應先降後增 期價衝高後高位震盪

上游市場:

8月份,煤炭保供政策繼續發力,主產區供應環比7月有所增加,但增量偏少。月中旬有關相關部門通過給部分試運轉煤礦辦理延期手續、批覆部分露天煤礦報批接續用地等手段加快煤炭產能釋放,從目前來看增產措施取得了一定效果,但迎峯度夏的電廠耗煤增加明顯,增量還未能彌補供需缺口。月底電廠日耗煤下降,煤礦新產能的產量尚未正常達產,山西無煙煤供應增量不明顯,多數煤礦仍無存煤。北方冬季取暖煤備煤後期也將逐漸啓動,下游除電廠之外的化工、鋼鐵等企業原料庫存低位,採購熱情仍然不減,預計9月初煤炭整體供需關係仍顯偏緊。

8月原鹽價格也是連續上漲,鹽礦成本上漲,海鹽供應不足是8月價格上漲的主要驅動。海鹽主產區生產空檔期,部分企業庫存下降,成交週期拉長,企業訂單放量不多。原鹽進口數量也因海外疫情以及運力運費緊張呈現萎縮,導致市場看漲氣氛偏重。井礦鹽產區檢修步入尾聲,但是能耗雙控之下以及煤炭價格高位,原鹽企業成本增加。目前原鹽行業產量穩步增加,部分區域內下游開工不足,市場需求相對穩定,預計短期成交延續前期水平。

現貨價格:

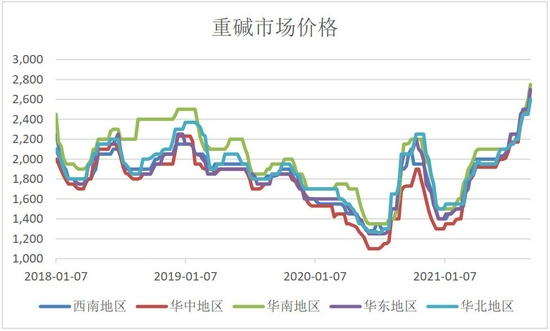

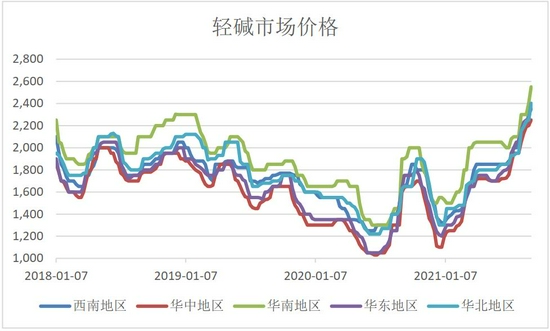

8月國內純鹼現貨價格整體成交重心上移,8月底個別企業新單報價陸續出臺,但從8月初到8月底成交價變動來看普遍有50-150元/噸的調漲。華北地區輕鹼從2150元/噸上漲到2250元/噸,重鹼基本穩定在2500元/噸;華東輕鹼由月初2150元/噸上漲至2250元/噸,重鹼較月初上漲50元至2500元/噸;華中地區輕重鹼均上漲150元,輕鹼2200元/噸,重鹼2500元/噸;華南重鹼價格上調100元/噸至2500元/噸;西北輕重鹼價格上漲150元/噸,輕鹼出廠2150元/噸,重鹼送到價2250元/噸。

供需現狀:

8月純鹼供應端,整體開工不高延續6、7月檢修節奏。8月部分裝置月初開始陸續有檢修,個別企業受限電、短停等因素影響降負荷。8月下旬,純鹼裝置逐步正常,開工有所提升。國內純鹼8月產量239.98萬噸,裝置整體開工率76.18%,開工率呈現先降後升,提升相對趨緩。8月初純鹼企業庫存33.02萬噸,月底企業庫存33.75萬噸,環比增加0.73萬噸,漲幅2.21%,其中,輕鹼月初15.86萬噸,月底11.99萬噸,減少3.87萬噸,降幅24.40%。重鹼月初17.16萬噸,月底21.76萬噸,增加4.6萬噸。8月多數純鹼企業待發訂單充足,出貨壓力小,庫存又與往年相比處於低位,多數產銷保持平衡,個別企業貨源緊張,新單放量有限。鹼廠對於後市心態樂觀,月底新單報價調漲意願較強,幅度稍有收窄。8月份國內需求端,下游需求表現穩定,下游終端消化一部分自身庫存,重鹼下游維持一定量庫存,輕鹼下游按需採購,整體看個別下游對高價貨源仍是較爲謹慎,多持觀望態度。月底價格調漲後近期下游訂單商談簽訂中,據瞭解有下游新價格有成交。貿易商近期出貨相對穩定,不同區域有差異,低價出貨順暢,下游高價格牴觸,消化前期訂單,根據用量採購,恐高心態存在,月底保持觀望心態,8月純鹼整體市場穩中偏強運行。

邏輯分析:

從8月底鹼廠陸續報價到目前國內純鹼現貨市場價格上漲了50-150元/噸,重鹼送到價基本在2600元/噸,普遍接近2700元/噸,按照01盤面價格升水幅度收窄。純鹼裝置在前期檢修之後開工率有所回升,但整體開關相對穩定,供應端變動有限。9月日產雖有繼續增加預期,光伏產線投產對需求的剛性增加能在一定程度上抵消供應端的增加。月底月初上下游繼續博弈,重鹼企業庫存較前期也有小幅累庫,不同區域仍有差異,部分下游對高價恐高心態尚存,觀望態度之下采購較爲謹慎,低價走貨順暢。部分鹼廠待發訂單比較充足,個別鹼廠適當接單,庫存又與往年相比處於低位,出貨壓力小,鹼廠對於後市心態樂觀,挺漲意願較強。光伏日熔量月環比增加2820噸,浮法日熔月環比減少300噸,純鹼新增需求支撐尚可。浮法玻璃保證一定量庫存,補庫需求轉弱,庫存去化驅動減弱,光伏需求仍有增加預期,預計短期純鹼走勢或震盪偏強運行,關注浮法冷修以及光伏投產。

策略建議:

短期偏中性對待,中長期維持逢低偏多思路,跨期套利關注1-5反套。

純鹼數據表

期貨及基本面數據:

圖1:純鹼1-5合約價格及價差(元/噸)

資料來源:Wind 中原期貨

圖2:玻璃純鹼合約價差(元/噸)

資料來源:Wind 中原期貨

圖3:玻璃1-5價差(元/噸)

資料來源:Wind 中原期貨

圖4:重鹼市場價格(元/噸)

資料來源:隆衆資訊 中原期貨

圖5:輕鹼市場價格(元/噸)

資料來源:隆衆資訊 中原期貨

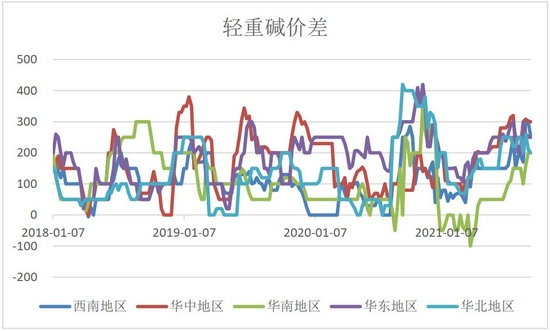

圖6:輕重鹼價差(元/噸)

資料來源:隆衆資訊 中原期貨

圖7:純鹼地區基差

資料來源:隆衆資訊 中原期貨

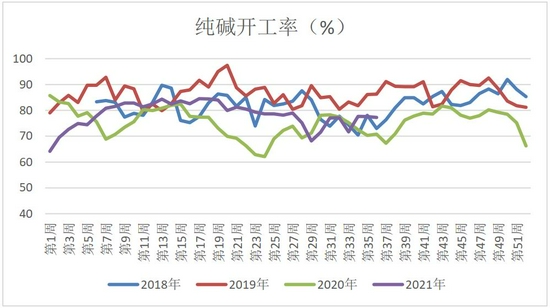

圖8:純鹼周度開工率(%)

資料來源:隆衆資訊 中原期貨

圖9:純鹼月度開工率(%)

資料來源:Wind 中原期貨

圖10:純鹼周產量(萬噸)

資料來源:Wind 中原期貨

圖11:輕重鹼產量及產出比

資料來源:Wind 中原期貨

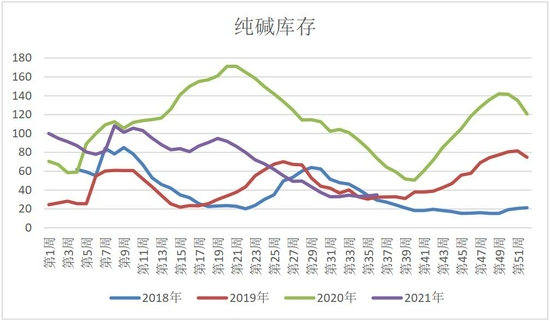

圖12:純鹼庫存

資料來源:Wind 中原期貨

圖13:純鹼進出口量

資料來源:Wind 中原期貨

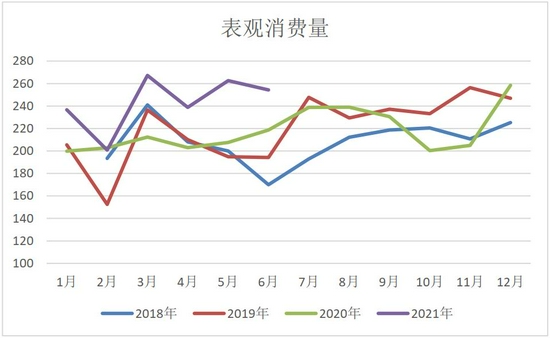

圖14:純鹼表觀消費量

資料來源:Wind 中原期貨

圖15:氨鹼法成本及利潤

資料來源:Wind 中原期貨

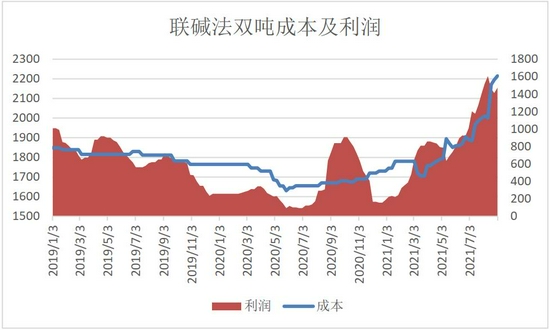

圖16:聯鹼法雙噸成本及利潤

資料來源:Wind 中原期貨

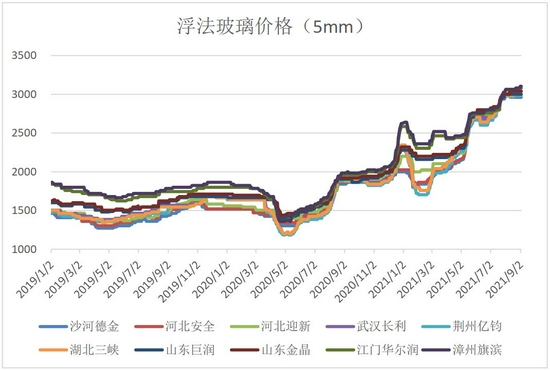

圖17:浮法玻璃價格

資料來源:Wind 中原期貨

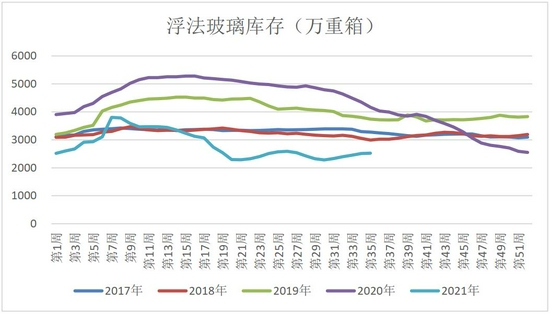

圖18:浮法玻璃庫存(萬重量箱)

資料來源:中國玻璃信息網 中原期貨

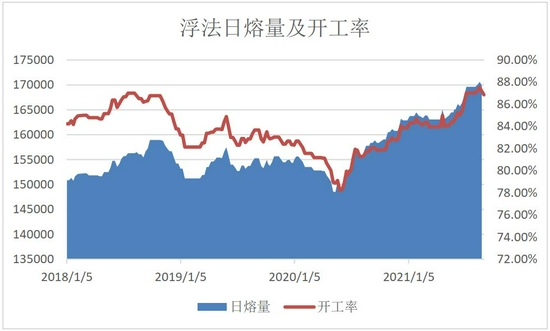

圖19:玻璃在產產能及利用率

資料來源:中國玻璃信息網 中原期貨

中原期貨 周濤 王朝瑞