中原期貨:尿素:保供仍在繼續 春耕之後供需如何演繹?

一、2022年行情回顧

2022年尿素價格呈現明顯的前高後低的走勢,上半年在需求旺季疊加地緣政治影響,價格重心持續上移,下半年宏觀預期轉弱以及需求進入空檔期,煤炭等原料成本的下降也給尿素打開了下行空間。全年國內尿素市場價格呈現出“過山車”式的大幅波動,從最高超過3200元/噸的歷史高位,到8月附近接近2250元/噸出廠價格,單噸波動幅度將近1000元/噸。

一季度是尿素需求轉暖的關鍵時節,農業需求的季節性釋放,以及俄烏衝突的加劇對國際化肥價格的影響,國內剛需跟進對國內尿素價格上漲起到了至關重要的提振。二季度之初的價格上漲一方面是供應端檢修減量,先是內蒙地區提出“能耗雙控”政策,多廠被迫停車或減負荷,後是4月份個別廠家裝置故障短停頻發,階段性對產量有一定影響。五一假期之後國內大宗商品普漲背景下,煤炭等能源價格的上漲,使得化工品成本支撐變動加強以及春耕肥尾肥疊加夏季肥需求的啓動,需求再度發力,尿素價格繼續走強。二季度市場需求較往年比相對集中,國內尿素價格持續高位運行,價格上漲一直持續至6月份以後,在美聯儲加息宏觀預期轉弱之後,現貨市場價格依舊在一段時間內呈現高位區間震盪。直到磷肥、鉀肥價格回落之後,帶動整體觀望情緒的增加,複合肥在前期高價訂單之後出現停滯,整體火熱情緒開始轉向。從7月份進入第三季度,國內尿素市場價格持續下滑,從年內高位一路下探至2250元/噸的價格,按照煤炭價格計算基本回到固定牀生產成本線附近。8月中旬電廠秋冬季用煤補庫以及玉米肥再度啓動,市場價格觸底反彈,但受煤炭成本端對尿素市場價格的支撐,尿素價格相對處於小幅反彈的情況,下游觀望情緒較爲濃厚。四季度可謂是一個“V”字形走勢,下半年複合肥工廠生產夏季肥由於提前採購了部分高價尿素,而後期價格回落之後下游訂單跟進不足,複合肥產品面臨降價銷售的情況,這也導致複合肥工廠在2022年冬儲季節依舊開工率偏低,一定程度上影響了對尿素等原料的採購量。下游商儲10月底陸續入場採購,國內尿素市場價格持續上漲,2022年四季度中旬,出口訂單的執行加劇了局部主流區域內的供需錯配的問題,商儲貿易商的入庫採購需求也再度推高了現貨市場的價格,整個看漲氣氛在西北貨源流出和山西晉城裝置復產之下告一段落。

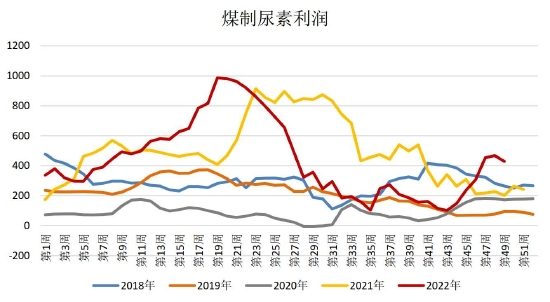

整體來看,2022年這一年,國內尿素市場價格出現大幅波動,從年初的高開高走,整個氮肥行業利潤較爲可觀,再到6月中上旬在下游需求轉淡以及宏觀預期轉弱的影響下,尿素價格開始出現大幅回落,尤其是三季度後半段,化工煤價格的大幅上漲,煤制尿素成本顯著抬升,尿素利潤加速下滑。此後直到四季度中旬,隨着冬儲需求啓動再疊加出口預期的轉好,市場交投氛圍有所活躍,尿素利潤再度有所回升。

圖1:尿素走勢回顧

資料來源:文華財經 中原期貨

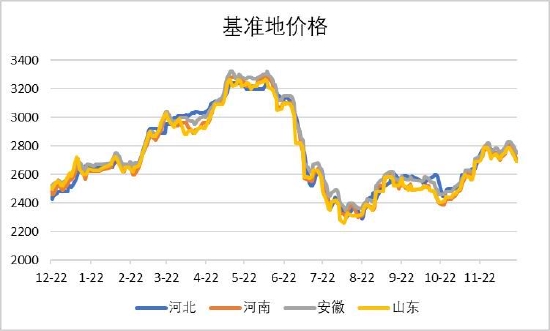

圖2:尿素地區主流價格(元/噸)

資料來源:Wind 中原期貨

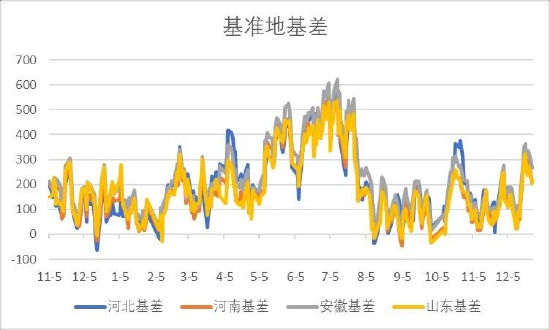

圖3:尿素基準地基差

資料來源:WIND 中原期貨

圖4:尿素利潤變動

資料來源:WIND 中原期貨

二、基本面分析

1.供應方面

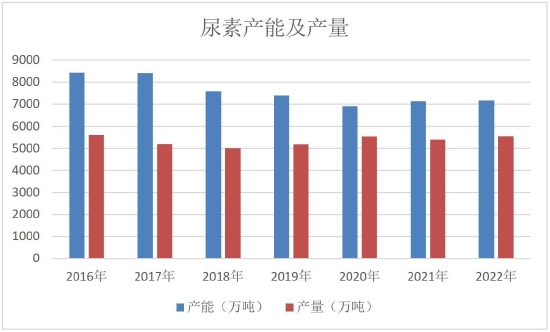

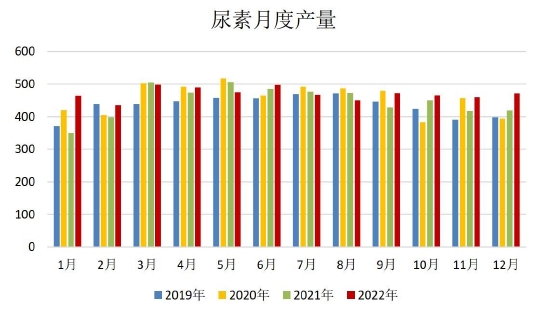

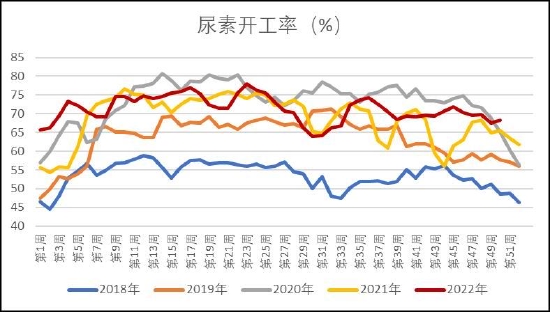

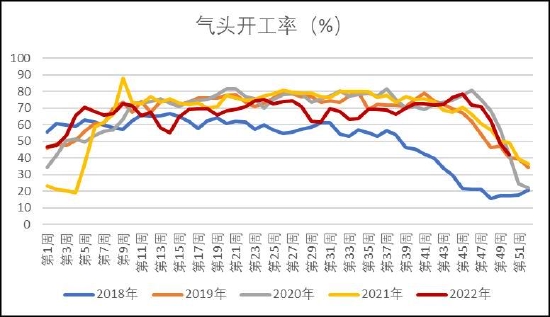

2022年在新增復產裝置投產大於老產能退出的情況下國內產能7165萬噸,產量約爲5536萬噸,產能增加多在上半年兌現,開工率相比2021年略有提升。截止11月底,國內裝置開工負荷平均71.61%,比2021年同期提升2.52%。氣頭裝置開工負荷前後兩端負荷高於2021年水平,2、3季度開工負荷低於去年同期水平。截止11月底氣頭裝置平均開機率67.88%,相較去年小幅下降0.26%。按照月度產量合計,2022年尿素產量高於去年約爲151萬噸。在國內保供主基調之下出口法檢持續執行,國際價格或對國內價格有一定推動,但多是階段性部分出口貨源對接。2022年預期出口數量270-290萬噸與去年525萬噸相比,下降超過45%。2022年上半年尿素供應高位運行,周產量在6月份達到118萬噸的高峯,之後開始一路走低,8月底周產最低降至96萬噸左右,一部分原因是由於上半年高利潤刺激下企業的檢修計劃被不斷推遲,同時6月以後尿素價格下跌,虧損壓力使得部分固定牀企業負荷出現一定下降。8月份川渝以及湖北、安徽等地,由於高溫乾旱的影響,保證居民用電,部分尿素生產企業受限電影響停車。9月份開始,隨着檢修以及限電裝置的陸續恢復,尿素日產持續上升。同時由於10月之後國家重要會議的影響,9月以來疫情防控趨嚴,導致煤炭運輸不暢,以及電廠煤炭補庫,煤炭持續漲價,9月下旬開始,山西晉城地區尿素企業因提前進入環保停車,裝置復產不斷延後。進入11月,尿素價格漲幅較大以及化工煤高位回落,固定牀虧損壓力大幅緩解。前期檢修裝置陸續重啓迴歸,日產量恢復至15.5萬噸前後,供應較爲寬裕。此外,糧食安全仍將是近幾年的重中之重,保供穩價也將是一個持續性政策,整體供應端還是以寬鬆格局看待,供應端的進一步寬鬆可能會制約尿素價格的上行高度。

圖5:尿素產能及產量(萬噸)

資料來源:卓創資訊 中原期貨

圖6:尿素月產量(萬噸)

資料來源:卓創資訊 中原期貨

圖7:尿素開工率(%)

資料來源:卓創資訊 中原期貨

圖8:氣頭開工率(%)

資料來源:Wind 中原期貨

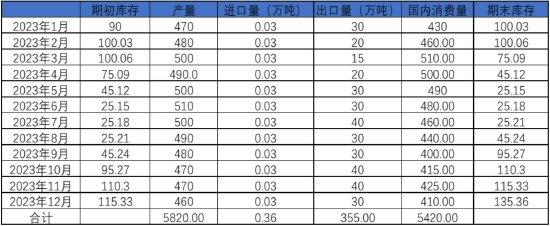

圖9:尿素2022年供需平衡表

資料來源:Wind 中原期貨

圖10:尿素新增/擴建產能(萬噸)

資料來源:隆衆資訊 中原期貨

2.需求方面

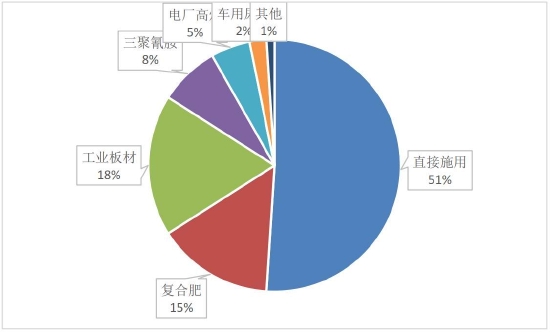

22年尿素國內消費量約爲5349.8萬噸,國內需求較21年4827萬噸增加522.8萬噸。尿素是重要的農資產品也是工業品,最顯著的是尿素是標準的年產季銷產品,因此每次我們都會提到尿素季節性農需。一年中的3、4月是春耕時期,這一時期主要使用的是種肥和底肥,約佔全年需求的30%。各地區春耕時間需要根據實際的氣溫來決定,由南向北依次往後順延至5月。越往北方,春耕時節越晚。從2月底冬小麥返青拔節追肥到5月上旬全國範圍內春耕結束,持續70天前後。由於追求產量,我國穀物作物的尿素需求量較高,三大谷物的尿素需求量佔尿素農業需求的一半以上。尿素的主要使用區域爲華北、華中以及華東部分地區這些傳統的農業發達地區。具體省份來看,農業尿素使用量最大的省份爲山東,其消費約佔全國總消費量的10%。河南的農業尿素消費量位居第二,佔全國總消費8%。江蘇的需求佔比約爲6%,湖北、安徽、四川、河北這些省的尿素需求佔比都在5%左右。尿素除冬小麥等糧食作物追肥使用外,多用作複合肥生產原料,複合肥是尿素下游工需重要組成部分之一。

2022年複合肥價格呈現先漲後跌的態勢。受俄烏衝突影響,複合肥原料成本持續增加,6月上旬現貨出現3500元/噸以上價格,爲近5年的高值,原料成本的增加時影響全年價格巨幅變動的主要因素。2022年原料價格的波動加劇了複合肥成本變動持續時間偏長且對下游訂單影響幅度較大,這也打亂了複合肥備肥的節奏。上半年在氮磷鉀原料持續上漲下,複合肥價格持續調漲以及訂單停報停收等情況,肥企成本壓力一直增加,也加大了生產採購難度。6月在美聯儲加息等宏觀預期轉弱帶動下,磷肥、鉀肥價格出現跳水,整個三季度原料成本持續降低,因肥企仍有前期高價原料及成品,複合肥新單成交滯後,也間接導致需求轉弱。直至11月份在煤炭等成本支撐以及商儲需求啓動才帶動原料成本止跌上漲,複合肥企業逢低採購原料進行生產。2022年複合肥行業產能增速轉正,同比增加2.55%,複合肥新增產能484萬噸左右,較2021年新增產能增加39.08%。

在工業方面,除了複合肥尿素還主要用於生產脲醛樹脂、三聚氰胺。其中,尿素和甲醛生成脲醛樹脂,主要用於生產木材的粘合劑。三聚氰胺價格波動也與地產有關,2022年第一季度三聚氰胺價格相對較高,盈利情況較爲可觀,而後期隨着價格承壓下滑,但尿素價格相對偏高情況下,利潤空間逐步收窄。按照卓創資訊統計,2022年國內三聚氰胺平均毛利率爲13.00%,與2021年相比下降超過2成,預計2022年國內三聚氰胺企業平均開工負荷在64.21%,較2021年的69.70%下降5.49%。

車用尿素以及電廠脫硫脫硝對尿素的需求在增加,電廠用量增加尚可,車用尿素在整個尿素需求佔比較小,拉動作用有限。22年整體工業需求要好於21年,國內農業需求受價格漲幅明顯,需求量穩中偏弱,全年農業需求因種植替代,尤其是大豆種植面積的增加導致對尿素的直接施用量下降,但工業需求增幅尚可,工業需求除複合肥因原料價格的劇烈波動開工提升緩慢之外,其餘均較20年有所好轉,工業需求佔比繼續增加。

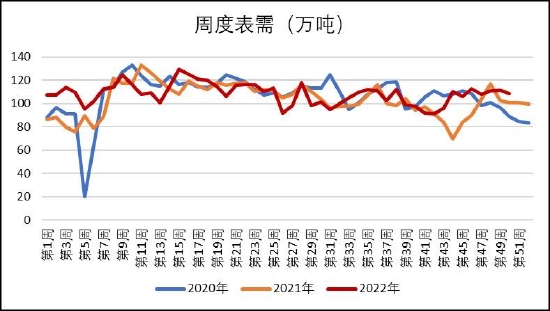

圖11:表觀消費量

資料來源:WIND 中原期貨

圖12:下游行業需求佔比圖(%)

資料來源:中國氮肥工業協會 百川資訊 中原期貨

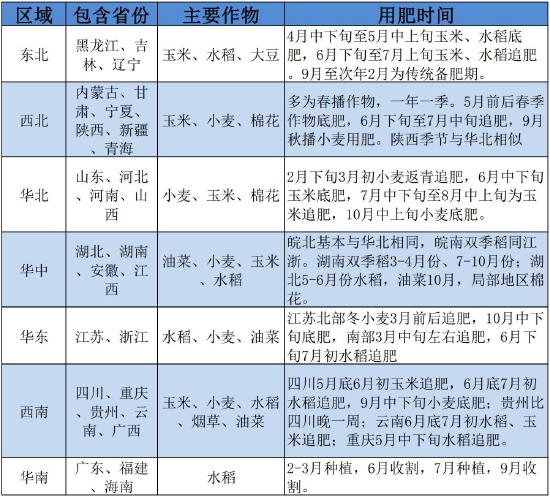

圖13:地區間主要農作物及化肥施用時間表

資料來源:中宇資訊 中原期貨

圖14:複合肥開工率變動

資料來源:卓創資訊 中原期貨

圖15:複合肥月度產量

資料來源:Wind 中原期貨

圖16:複合肥庫存(萬噸)

資料來源:卓創資訊 中原期貨

圖17:複合肥表觀消費量

資料來源:卓創資訊 中原期貨

圖18:三聚氰胺開工率

資料來源:卓創資訊 中原期貨

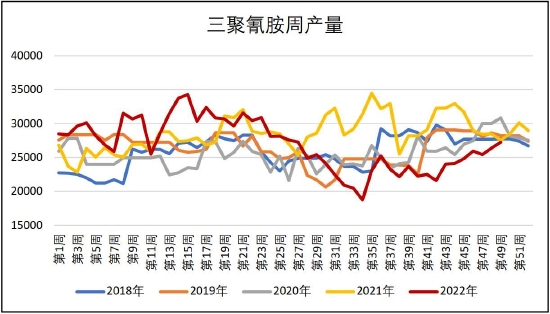

圖19:三聚氰胺周產量

資料來源:卓創資訊 中原期貨

圖20:商儲時間對照表

資料來源:公開資料整理 中原期貨

冬儲(商儲)仍是每年四季度的需求主力之一,2022年承儲有一定變化,針對內蒙古自治區、遼寧省、吉林省、黑龍江省儲備時間爲每年9月1日至次年3月31日間選擇連續6個月,其他省份爲每年9月1日至次年5月31日間選擇連續6個月。針對東北四省一年一季的特點,相比其他省份提前2個月時間。2020年度儲備時間內第四個月的月末庫存量不低於承儲任務量的50%,第五、第六個月的月末庫存量不低於承儲任務量的80%,其中最後一個月末庫存量不低於承儲任務量的110%。2022年年度儲備時間內第三個月的月末庫存量不低於承儲任務量的50%,第四至六個月的月末庫存量不低於承儲任務量的100%。也就是2022年開始的入庫量跨度要高於往年,按照圖表列舉的推算,12月、1月份仍是商儲採購的剛需階段,1月底到2月底商儲的貨源增量基本停滯,更多是減少貨源的流動性,3月中下旬可以拋儲的貨源增加,銷售壓力或也將逐漸增加。

3.進出口及庫存方面

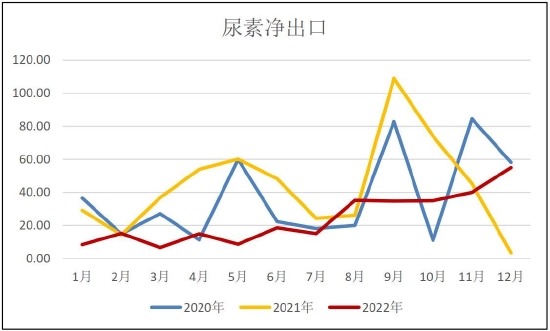

出口方面,2021年10月15日開始,國內法檢政策對尿素出口有限制,預計2022年國內尿素淨出口總量預計在270-290萬噸,同比2021年525萬噸下降超過45%。

國內的尿素市場目前主要以國內市場爲主,雖然出口政策嚴格但也並未完全禁止,主要表現在法檢時間的不確定性。尿素的內外盤價差較高,海外尿素開工恢復緩慢,未來出口尿素或仍以援助形勢的可能性較高。印標等參與量明顯低於往年水平,但階段性出口放量,仍會對國內尿素形成階段性的利好。

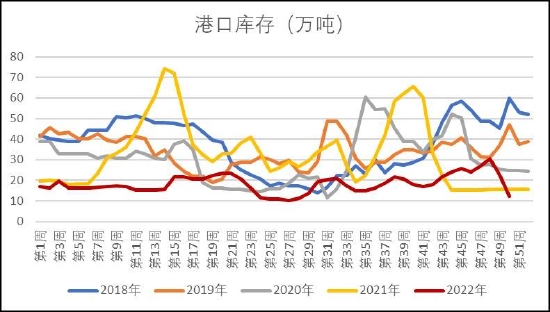

企業庫存在春節之後開始降庫週期,上半年企業庫存壓力較小,一是處於需求旺季,2022年四季度中旬,出口訂單的執行加劇了局部主流區域內的供需錯配的問題,商儲貿易商的入庫採購需求也再度推高了現貨市場的價格,整個看漲氣氛在西北貨源流出和山西晉城裝置復產之下告一段落。10月中旬,上游企業庫存最高93萬噸,其中有超過50萬噸以上庫存在新疆以及內蒙,而近期降庫集中在西南、西北等氣頭區域,華中、華北庫存變動有限。企業庫存變化也多數與淡旺季需求正相關,庫存壓力的轉換一般出現在1、2季度以及上下半年兩個時間點。

圖21:尿素淨出口(萬噸)

資料來源:Wind 中原期貨

圖22:尿素月度淨出口變化

資料來源:Wind 中原期貨

圖23:尿素企業庫存(萬噸)

資料來源:卓創資訊 中原期貨

圖24:尿素港口庫存(萬噸)

資料來源:卓創資訊 中原期貨

三、2023年行情展望

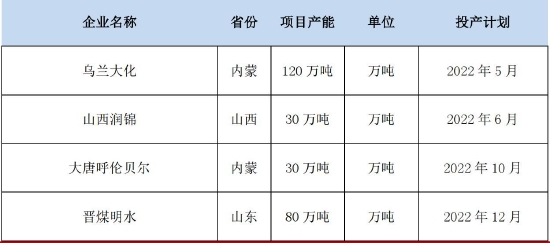

2023年,國內尿素產能將繼續提升,新增產能大多集中在二季度以後投產,其中投產概率較大的是億鼎和華魯恆升兩套裝置。預計2023年底,尿素剔除長停產能將增加至7063萬噸,增速在4.2%。此外還有多套煤頭企業處於擬建狀態,實際投產時間未定。

從全年看,2023年尿素全年供需預計處於一個平衡偏寬鬆的格局。由於尿素季節性特點以及供需邏輯爲主,上半年春季用肥旺季,供應量增加的壓力較小,同時又處於農業需求集中釋放的旺季,尿素價格預計偏強運行。下半年,國際尿素市場整體看淡,國內尿素裝置有產能投投放,高氮肥生產之後,供需矛盾緩和,尿素供應壓力將會大於上半年,但是需求明顯小於上半年。

策略建議:單邊:05合約價格重心先升後降,整體處於區間震盪。

套利:5-9逢低正套。

風險因素:出口政策轉向、原料價格大幅波動、投產不及預期。

圖25:尿素投產計劃表

資料來源:Wind 中原期貨

圖26:尿素2023年供需平衡表

資料來源:WIND 中原期貨

中原期貨 邵亞男