中原期貨:煤價暴跌拖累 鋁價跟隨調整

本期觀點:

宏觀方面,國內10月官方製造業PMI繼續位於臨界點附近,年底經濟增長壓力仍較大;美國通脹擔憂加劇,美聯儲11月有望宣佈Taper,關注加息時間是否會提前。

供需來看,上游國產鋁土礦緊張局勢難改,北方氧化鋁廠對進口礦依存度上升;氧化鋁10月份繼續上漲,但漲幅有所減緩;中游電解鋁受能耗雙控政策影響,部分省份仍存在減產風險;成本高位且鋁價大幅下跌,電解鋁企業平均利潤或進入虧損;電解鋁社會庫存累庫早於去年,庫存即將逼近百萬關口。下游方面,鋁加工企業10月份仍受限電限產影響,但各個板塊整體變化不大;出口方面,鋁板帶環比小漲,鋁箔鋁型材出口環比下滑。

整體來看,宏觀市場重點關注美聯儲11月份會議內容;基本面重點關注煤價止跌拐點,供需整體有所轉弱,庫存壓力逐步顯現,鋁價跟隨煤價繼續調整。

操作建議:

預計滬鋁11月份整體偏弱調整,下方參考支撐位18500元/噸一線,上方參考壓力位21500元/噸一線。

一、行情回顧

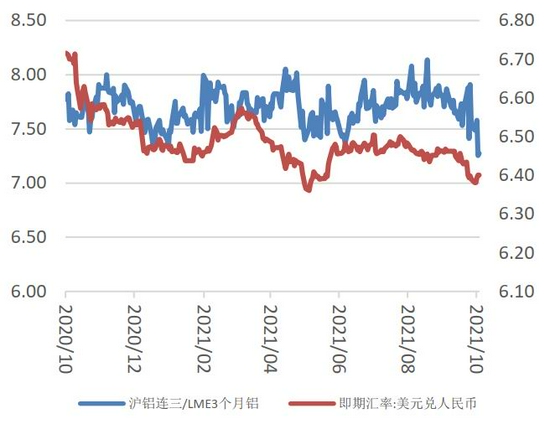

10月份,滬鋁主力2112合約創出新高後大幅回落,當月累計下跌11.88%,10月底重回20000元/噸一線;LME鋁價同樣衝高回落,當月累計下跌4.39%,結束連續八個月的上漲;滬倫比當月明顯走弱,月底跌至7.2746附近。現貨方面,10月份長江有色A00鋁錠累計下跌2450元/噸,截止10月底,現貨繼續保持小幅貼水狀態。

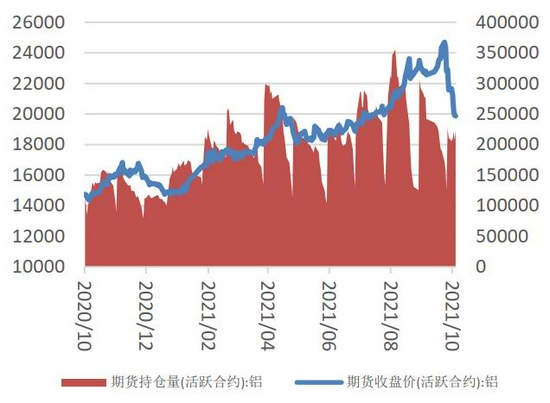

圖1 滬鋁主力價格(元/噸)與持倉量(手)

資料來源:Wind、中原期貨

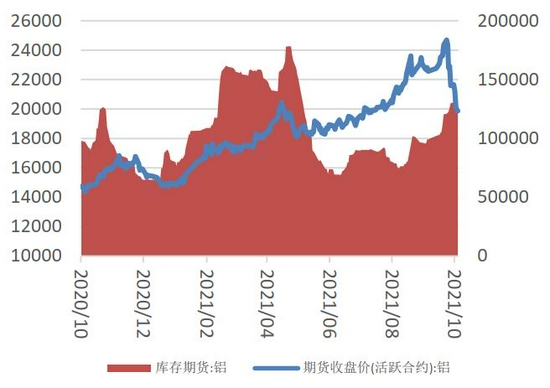

圖2 滬鋁主力價格(元/噸)與庫存期貨(噸)

資料來源:Wind、中原期貨

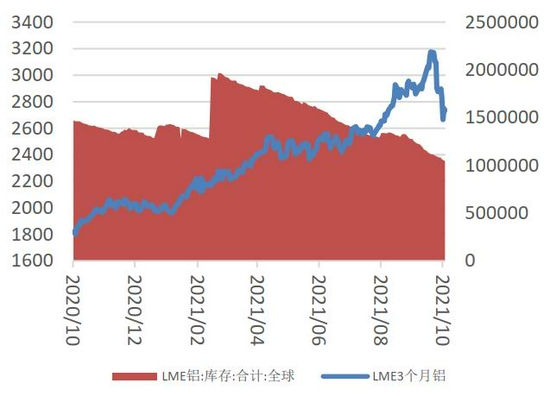

圖3 LME3個月鋁價(美元/噸)及庫存(噸)

資料來源:Wind、中原期貨

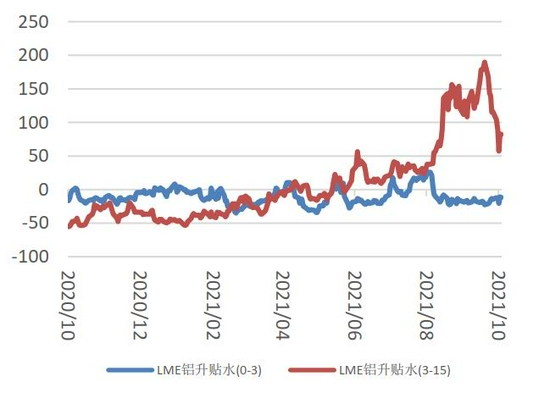

圖4 LME鋁價升貼水(美元/噸)

資料來源:Wind、中原期貨

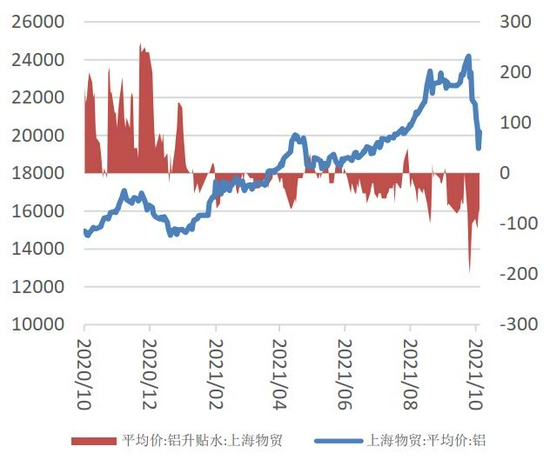

圖5 國內現貨鋁價及升貼水(元/噸)

資料來源:Wind、中原期貨

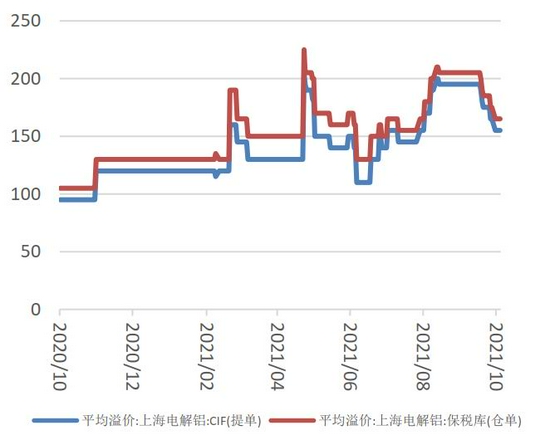

圖6 上海保稅庫電解鋁平均溢價(美元/噸)

資料來源:Wind、中原期貨

圖7 倫鋁價格(美元/噸)與美元指數

資料來源:Wind、中原期貨

圖8 滬倫比與美元兌人民幣

資料來源:Wind、中原期貨

二、宏觀分析

1.官方製造業PMI繼續位於臨界點附近

10月份,中國製造業採購經理指數(PMI)爲49.2%,比9月下降0.4個百分點,但仍位於50%的臨界點附近,且高技術製造業PMI爲52.0%,延續擴張態勢,對製造業總體拉動作用仍較明顯。從分類指數看,10月生產指數和新訂單指數分別爲48.4%和48.8%,比9月下降1.1和0.5個百分點。價格指數繼續上升。主要原材料購進價格指數和出廠價格指數分別爲72.1%和61.1%,高於9月8.6和4.7個百分點。進出口指數小幅回升。新出口訂單指數和進口指數分別爲46.6%和47.5%,比9月上升0.4和0.7個百分點。10月份,受電力供應仍然緊張、部分原材料價格高位上漲等因素影響,製造業PMI降至49.2%。從行業情況看,在調查的21個行業中,9個高於臨界點,比9月減少3個,製造業企業生產經營活躍度有所減弱。

10月財新中國製造業PMI錄得50.6,較9月回升0.6個百分點,重回擴張區間。這一走勢與同期國家統計局製造業PMI並不一致。從財新中國製造業PMI看,10月製造業運行呈現需求強、供給弱的特徵。生產指數較9月下降,連續三個月位於收縮區間。調查企業普遍反映,限電、原材料短缺和成本上揚等因素在四季度初制約了產出。10月新訂單指數在擴張區間上行,升至四個月來高點。本輪需求回升主要受內需轉強驅動,外需則依然疲弱,新出口訂單指數連續三個月位於收縮區間。對出口訂單減少的原因,企業普遍提到銷售困難、疫情導致交貨受阻,還有部分企業反映銷售價格上揚帶來負面影響。

2.美國通脹擔憂加劇,美聯儲11月有望宣佈Taper

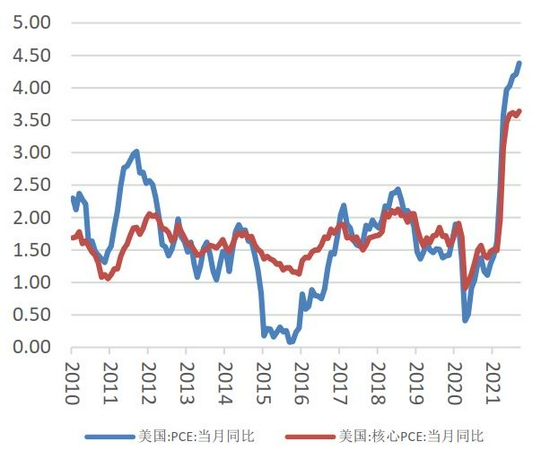

美國9月PCE物價指數環比上漲0.4%,同比上漲4.4%,爲自1991年1月以來的最快增速。9月核心PCE物價指數環比上漲0.2%,同比增長3.6%,延續近30年最高水平。相較於CPI,這是美聯儲更看重的通脹指標。此外,個人收入水平出現下滑,支出環比上漲,這意味着,供應鏈短缺疊加通脹,削弱了消費者購買心儀商品的能力。消費支出的放緩已經導致美國經濟在今年三季度以一年多來的最慢速度增長。市場普遍預期,11月初美聯儲FOMC會議將宣佈縮減購債具體細節,預計美聯儲將在12月中旬開始啓動縮債,以每月100億美元國債和50億美元MBS速度執行,2022年6月完成縮債。10月底澳大利亞央行和加拿大央行意外Taper,給市場造成不小的衝擊。同時,加拿大央行還暗示,加息時間提前;另外英國央行近期也愈加鷹派,全球流動性全面收緊可能比市場預料的更早更突然。

圖9 製造業PMI指數(%)

資料來源:Wind中原期貨

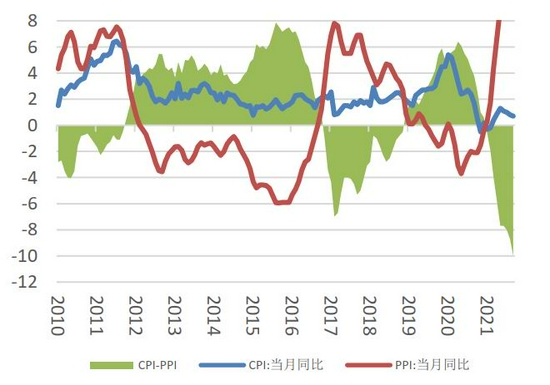

圖10 國內CPI和PPI指數同比增速(%)

資料來源:Wind中原期貨

圖11 美國PCE物價指數同比增速(%)

資料來源:Wind中原期貨

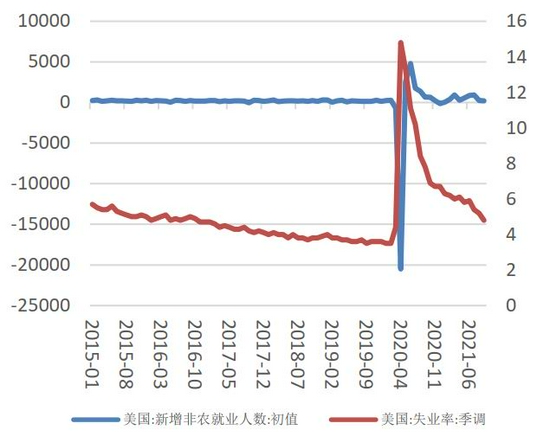

圖12 美國新增非農就業人數(千人)

資料來源:Wind中原期貨

圖13 中國與美國10年期國債收益率(%)

資料來源:Wind中原期貨

三、供需分析

1.鋁土礦:國產礦緊張局勢難改,北方進口礦依存度上升

10月末山西地區主流含鋁60%,鋁硅比爲5.0品位的國產礦石價格基本位於520元/噸裸價到廠,較9月末價格上漲13.04%,較年初價格上漲30.00%;河南地區主流含鋁60%,鋁硅比爲5.0品位的國產礦石價格基本位於540元/噸裸價到廠,較9月末價格上漲12.50%,較年初價格上漲74.19%。廣西地區主流含鋁53%,鋁硅比爲8.0品位的國產礦石基本位於330元/噸左右裸價到廠,較9月末價格上漲3.13%,較年初價格上漲17.86%,貴州地區主流含鋁60%,鋁硅比爲6.0品位的國產礦石基本位於370元/噸左右裸價到廠,較9月末價格上漲5.71%,較年初價格上漲32.14%。

10月份,中國國產鋁礬土供應緊張現象猶存,其中北方山西地區“十一”期間受暴雨影響礦山開採受限進而導致國產礦石供應緊張現象加劇,其他地區礦石供應情況較9月未有過多緩解。國內氧化鋁廠已經開始接受國產礦石緊張常態化、價格易漲難跌的格局,北方氧化鋁廠參配進口礦的情況開始增多,進口礦依存度逐步提升。西南地區國產礦產量較之北方相對充裕,但礦石資源並非取之不盡,當地氧化鋁廠也已經做好未來引入進口礦的打算。

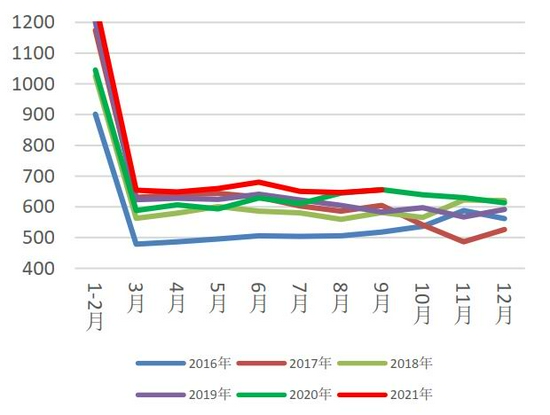

進出口方面,據中國海關總署,2021年9月中國共進口鋁土礦834.07萬噸,環比減少4.13%,同比減少0.3%,連續第六月錄得同比降幅。分國別看,澳大利亞進口302.84萬噸,環比增加8.85%,同比減少10.34%;幾內亞進口395.69萬噸,環比減少9.28%,同比增加36.83%;印尼進口135.54萬噸,環比減少12.92%,同比減少15.14%。

圖14 鋁土礦價格(元/噸)

資料來源:SMM、中原期貨

圖15 國內鋁土礦進口當月值(萬噸)

資料來源:Wind、中原期貨

2.氧化鋁:限產影響供給產量,10月漲幅有所減緩

10月中國國產氧化鋁市場價格穩中有漲,但漲幅與9月相比有所減小。十一國慶假期後,氧化鋁市場活躍度與節前相比有明顯下降,當前成交主要聚集在貿易商與氧化鋁廠間,市場主流成交方面多集中在4000-4200元/噸區間內,南北價差方面略有縮小。10月氧化鋁企業減復產情況不一,綜合來看減產產能大於復產產能,氧化鋁整體供給水平有所下降,短期產量將有所減少。

SMM數據顯示,9月(30天)中國氧化鋁產量619.6萬噸,其中冶金級氧化鋁598.6萬噸,冶金級日均產量19.95萬噸,環比小增0.46%,同比增加5.05%;2021年前三季度中國共生產冶金級氧化鋁5365.0萬噸累計同比增長7.74%。9月國內氧化鋁價格仍處快速上行通道,刺激部分氧化鋁廠增產、超產,同時廣西地區氧化鋁運行產能受限電影響有限。整體來看,9月中國氧化鋁產量598.6萬噸,估算當月氧化鋁淨進口35萬噸水平,月內小幅過剩34.7萬噸噸電解鋁耗氧化鋁1.925噸)。截至10月上旬,中國冶金級氧化鋁運行產能7152萬噸/年,建成產能8860萬噸/年。10月需持續關注北方採暖季對當地運行產能的影響,預計10月(31天)冶金級氧化鋁產量608萬噸,當月中國氧化鋁市場小幅過剩28.9萬噸左右。

進出口方面,據中國海關,2021年9月中國出口氧化鋁0.36萬噸,2021年1-9月累計出口10.24萬噸;2021年9月進口36.14萬噸,環比減少8.31%,同比增加1.88%。2021年1-9月累計進口269.37萬噸,同比減少9.42%;9月氧化鋁淨進口35.78萬噸,2021年1-9月累計淨進口259.13萬噸。

圖16 國內氧化鋁月度產量(萬噸)

資料來源:Wind、中原期貨

圖17 國內氧化鋁進口當月值(萬噸)

資料來源:Wind、中原期貨

圖18 氧化鋁港口庫存(萬噸)

資料來源:Wind、中原期貨

圖19 氧化鋁價格(元/噸)

資料來源:Wind、中原期貨

3.電解鋁:部分省份減產風險仍在

SMM數據顯示,2021年9月(30天)中國電解鋁產量311.1萬噸,同比下降0.10%,爲21個月以來首次;日均產量10.37萬噸,環比下降0.03萬噸。2021年前三季度中國共生產電解鋁2908.3萬噸,累計同比增6.01%。9月下旬,內蒙古、雲南及廣西地區電解鋁運行產能受缺電及雙控影響再降,同時兆豐、鑫恆及恆康等復產產能貢獻少量增量。截至10月初,中國電解鋁運行產能3745萬噸/年,建成產能4375萬噸/年,全國電解鋁企業開工率85.6%。SMM調研9月鋁水佔比64.6%,環比繼續下降2個百分點。進入10月,供給端看國內電解鋁運行產能或有繼續下降可能,青海、寧夏等省均有減產風險,同時月內幾無新增、復產可能。預計10月電解鋁產量319萬噸,日均產量環比降至10.29萬噸附近。需求端看,限電亦有干擾,對傳統消費旺季形成抑制,預計庫存將繼續增加。

圖20 國內電解鋁總產能(萬噸)及開工率(%)

資料來源:Wind、中原期貨

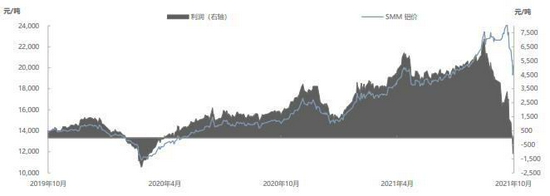

4.成本高位鋁價深跌,電解鋁平均利潤或轉入虧損

10月份,隨着國家宏觀調控煤價,鋁價跟隨下跌,但電解鋁作爲高耗能行業,多地取消優惠電價且煤炭緊張的情況下,國內電解鋁電價成本依舊處於高位,行業成本較大,鋁價深跌,行業虧損產能擴大。後續隨着煤價迴歸,電解鋁用電成本或有所緩解,成本或有所回落,尚需關注各地區電解鋁企業用電成本情況。

庫存方面,截至10月28日,SMM統計國內電解鋁社會庫存98.2萬噸,月度累庫約16.7萬噸,庫存逼近100萬噸大關,需持續關注下游消費邊際變化及各消費地到貨情況對現貨市場的影響。

圖21 電解鋁生產利潤估算(元/噸)

資料來源:SMM、中原期貨

圖22 電解鋁現貨庫存(含交易所倉單)(噸)

資料來源:Wind、中原期貨

圖23 LME鋁庫存(噸)

資料來源:Wind、中原期貨

5.廢鋁:進口廢鋁數量持續增加

10月,再生鋁價格高位大幅向下,主要受電解鋁價格波動。10月初全球能源危機形勢加劇,因能源危機影響,海外鋁企減產,疊加中國國內限電減產,供應端收縮預期加強,鋁價連續大幅上漲,高點一度達到24240元/噸歷史高位,提振再生鋁價格23553元/噸;後期政策干預穩定煤炭價格,受此影響鋁價連連下探,幅度近4000元/噸,受其影響廢鋁價格應聲下探,持貨商恐跌情緒下積極出貨,再生鋁廠按需採購、逢低適量補庫,基本無備貨情況,市場成交較爲一般。

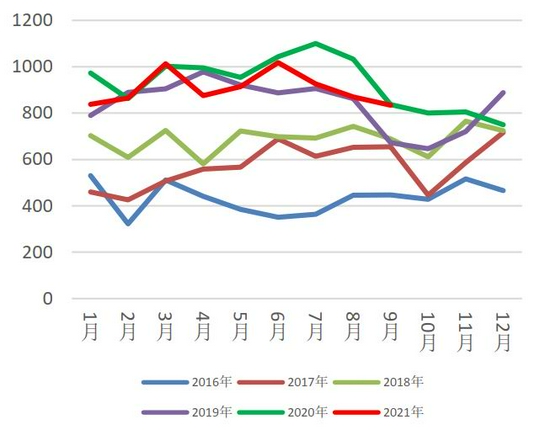

據海關總署統計:據最新海關數據顯示,2021年9月進口廢鋁10.42萬噸,同比增加31.5%,環比增加44.47%。2021年1-9月累積進口63.95萬噸,同比增加1.1%。據SMM調研瞭解,進口大漲主要原因如下:1、近期金屬硅價格大幅上漲,使得國內鋁合金企業生產,用廢生鋁的性價比提高;2、海外的廢生鋁,受到在國內限制進口政策影響後,價格優勢也進一步提高,國內企業採購進口廢鋁意願增強;3、隨着近幾個月海外廢鋁處理更爲規範後,國內港口對於乾淨廢鋁退櫃逐漸減少。

圖24 國內廢鋁進口量(萬噸)

資料來源:Wind、中原期貨

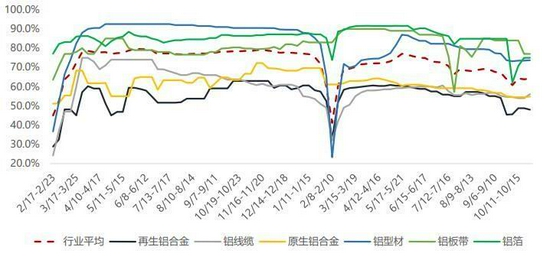

6.鋁加工:限電限產影響仍在

截至10月底,鋁加工龍頭下游加工企業開工率爲64.1%。主因下游限電限產有所緩解,同時鋁價大幅回落加工企業交付訂單積極性有所提高。僅再生鋁企業受原料端價格下跌滯後,需求端進口低價合金錠衝擊影響,開工略有下滑。目前來看,但若出現限電限產緩解情況,下游加工企業開工仍有繼續回升可能。僅北方天氣持續轉冷相關建材企業訂單受到影響有下降風險,其他板塊加工企業訂單受氣溫影響較小。

圖25 鋁加工企業分版塊開工率(%)

資料來源:SMM、中原期貨

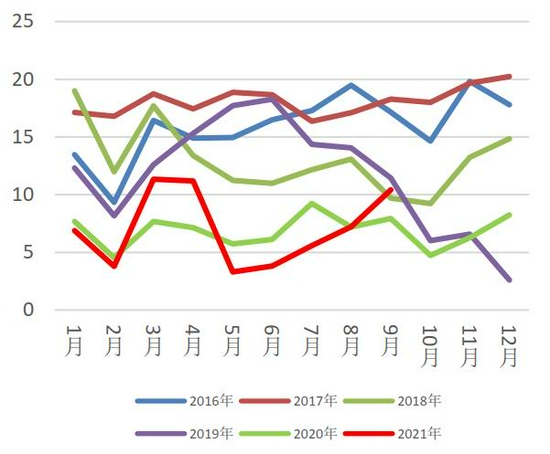

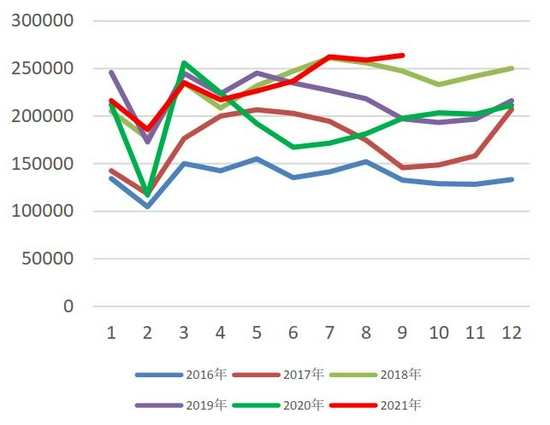

7.出口:鋁板帶環比小漲,鋁箔鋁型材環比下滑

根據海關數據,2021年9月我國鋁板帶出口量26.38萬噸,環比增長2%,同比增長33%。四季度已然到來,10月出口鋁板帶大多爲8-9月生產,但8-9月鋁板帶出口大省河南、江蘇、浙江等地先後遭遇限電干擾,產量大幅減少。同時採暖季到來增加用電負荷、電力短缺問題恐將連續干擾四季度鋁板帶企業生產。生產受限壓制下四季度鋁板帶出口量存在伴隨行業整體開工率同步下滑之風險。

海關數據顯示,2021年9月我國鋁箔出口量爲10.9萬噸,同比增長5%,環比下滑6%。SMM調研得知,9月鋁價走高雖壓制下游客戶下單意願,但海外市場缺貨相對嚴重,訂單未受較大沖擊,因此預計10月鋁箔出口仍可維持高位,但9月下旬起鋁箔出口大省江蘇、浙江遭遇限電,當地企業開工率大幅下挫,或將拖累11月鋁箔出口量。

據海關數據發佈,2021年9月中國鋁型材(稅則號76041010,76041090,76042100,76042910,76042990)出口量爲8.10萬噸,環比下降4.46%,同比下降5.50%。其中出口至歐盟量爲0.56萬噸,環比下降20.48%,同比下降31.83%,佔總出口量的6.92%,佔比下降1.39個百分點。當月出口量下降的原因主要有三點:1)9月滬倫比值相對高位,在9月13日更是達到了8.17的高位,不利於出口市場;2)9月國內外鋁市價格暴漲,一路走高,滬鋁近破24000元/噸大關,倫鋁更是屢屢近破13年新高,下游畏高情緒逐漸加重,下單謹慎;3)9月鋁型材出口利潤水平有所下降,國內貿易商接單積極性不高。自進入10月以來,國內鋁市受煤炭政策影響應聲走跌,外盤受內盤影響同樣走跌,但整體來看,10月份是外強內弱,滬倫比值水平維持在比較低的水平,鋁型材出口利潤也有一個飛躍,預計10月份中國鋁型材出口量增加可能性較大。

圖26 鋁箔出口量(噸)

資料來源:Wind、中原期貨

圖27 鋁板帶出口量(噸)

資料來源:Wind、中原期貨

中原期貨 劉培洋