中原期貨:尿素:成本支撐減弱 出口需求受限

本期看點

國慶假期之後在國際價格上漲以及現貨成本支撐下,盤面價格繼續上探至最高3357元/噸,隨後海關出臺政策在10月15日起限制化肥出口,盤面迎來首個跌停板,且在下一個交易日也出現大幅回落。但在煤炭成本的強力支撐下盤面價格繼續低位拉漲。10月19日發改委煤炭調控政策發佈,此輪調控力度空前,且持續時間長,就此黑色板塊以及煤化工板塊在看空情緒帶動下跌勢難止。尿素現貨價格在10月底之前相對較爲堅挺,成本問題導致山西、河南部分裝置停車檢修,西南也有個別裝置降負荷,日產量下降明顯。下游需求清淡,對現貨價格有預期,煤炭現貨價格下跌之後,尿素現貨價格也開始從高位回落。

後期展望

現貨市場呈現出供需雙弱的局面,下游市場的採購積極性相對較差,成交量縮減對現貨價格的支撐強度也在轉弱,特別是月底煤炭成交價下降,成本降低導致出廠價格回落。上游受制於成本壓力,下游對價格又存有預期,市場僵持氛圍升高。目前煤炭價格尚未穩定,尿素企業採購壓力仍在,11月若再疊加供暖用氣用電增加、能耗雙控、環保等因素影響,日產量難有大幅提升。商儲作爲後期主要需求,在現階段採購或放緩,等待價格築底之後需求的啓動。如果成本端問題得到緩解,則尿素價格或將在新的估值附近運行,供應端仍是四季度向上驅動的一個重要因素,後期仍需關注化肥保價穩供的政策的執行情況。

策略建議

暫時建議觀望爲主,後期或維持低位區間震盪。

一、行情回顧

1.10月行情回顧

圖1:尿素期貨主力合約與基差(元/噸)

資料來源:WIND 中原期貨

圖2:尿素期貨1-5合約及價差(元/噸)

資料來源:WIND 中原期貨

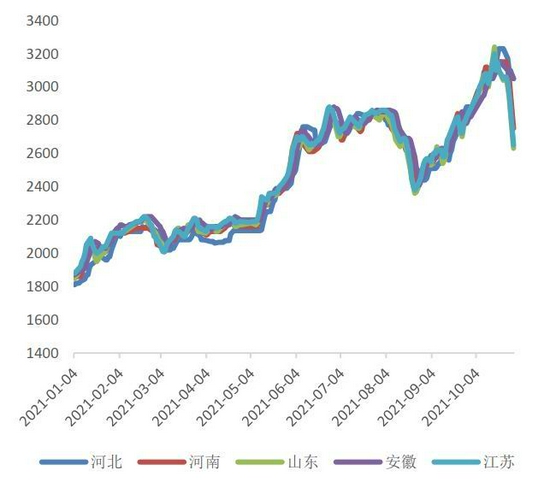

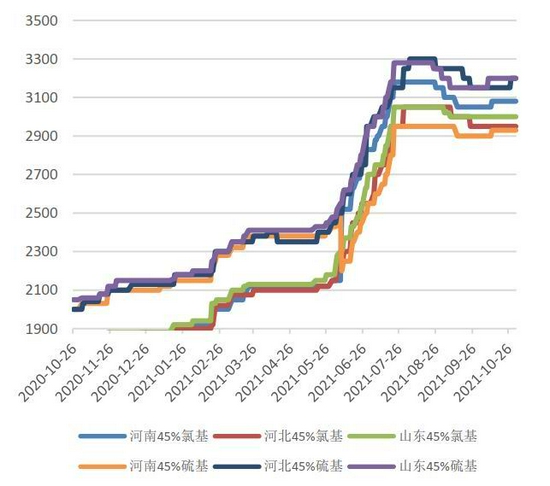

圖3:尿素現貨市場價格(元/噸)

資料來源:WIND 中原期貨

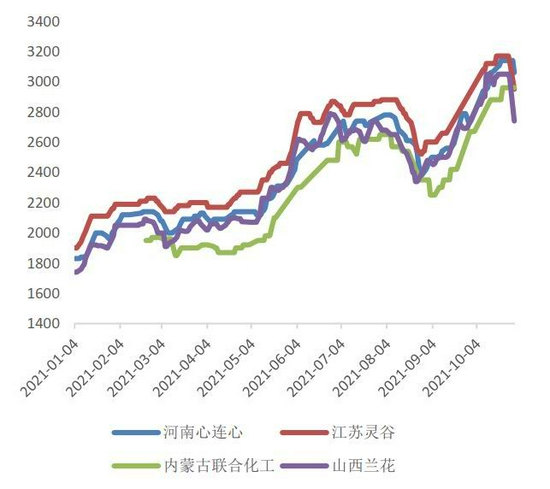

圖4:尿素出廠價格(元/噸)

資料來源:WIND 中原期貨

國慶假期之後在國際價格上漲以及現貨成本支撐下,盤面價格繼續上探至最高3357元/噸,隨後海關出臺政策在10月15日起限制化肥出口,盤面迎來首個跌停板,且在下一個交易日也出現大幅回落。但在煤炭成本的強力支撐下盤面價格繼續低位拉漲。10月19日發改委煤炭調控政策發佈,此輪調控力度空前,且持續時間長,就此黑色板塊以及煤化工板塊在看空情緒帶動下跌勢難止。尿素現貨價格在10月底之前相對較爲堅挺,成本問題導致山西、河南部分裝置停車檢修,西南也有個別裝置降負荷,日產量下降明顯。下游需求清淡,對現貨價格有預期,煤炭現貨價格下跌之後,尿素現貨價格也開始從高位回落。

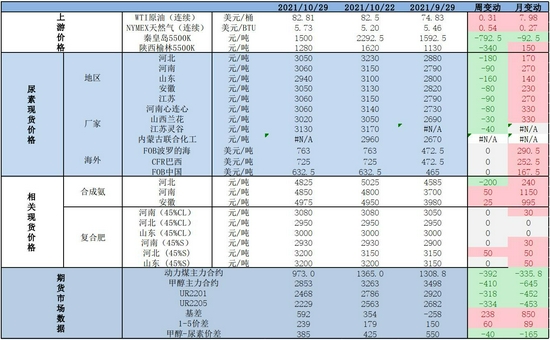

截止10月29日,尿素主力合約UR2101收於2468元/噸,周環比下降318元/噸,月環比下降452元/噸,UR2105收於2229元/噸,周環比下降334元/噸,月環比下降453元/噸。1-5價差爲239元/噸,月環比+150。尿素01基差爲592元/噸,月間變動+850元/噸。山東現貨價格2940元/噸,比月中旬高價回落了300元/噸;河北現貨價格3050元/噸,下調180元/噸;河南現貨價格2950元/噸,下調200元/噸。

2.供應方面

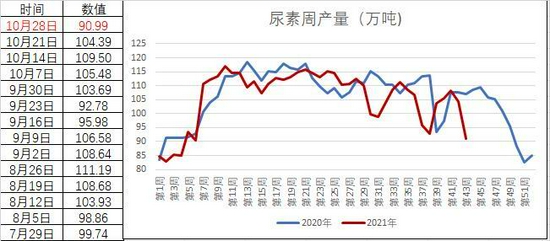

圖5:尿素產量(萬噸)

資料來源:卓創資訊 中原期貨

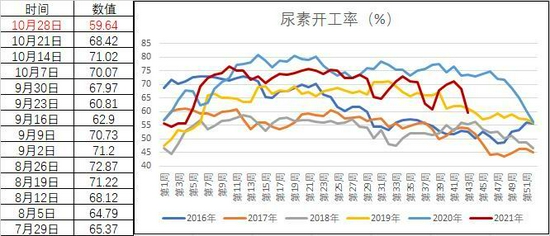

圖6:尿素開工率(%)

資料來源:卓創資訊 中原期貨

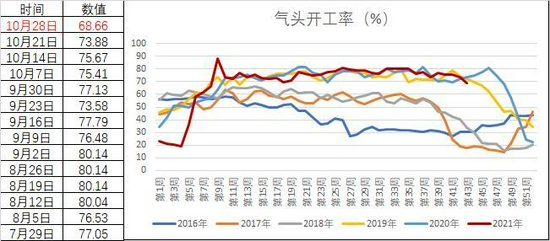

圖7:尿素氣頭開工率(%)

資料來源:卓創資訊 中原期貨

10月底尿素周產量90.99萬噸,與9月底相比下降了12.7萬噸,與去年同期相比下降15.91萬噸。月底最後一週平均日產量12.99萬噸,與9月底相比日產量下降1.81萬噸。國內尿素裝置開工率59.64%,較9月底下降8.33%,氣頭裝置開工率68.66%,同比下降8.47%。受制於成本端壓力,山西、河南部分煤頭裝置停車檢修,西南氣頭裝置負荷也在減少,當前國內尿素裝置開工率低於去年同期水平,氣頭基本持平,但隨着供暖季節開始,氣頭裝置開工率或進一步減少。煤頭裝置的開工率要關注秋冬季節大氣環保政策對裝置負荷的影響,預計11月份開工負荷難有較大提升,產量在前期檢修裝置復產提升後大體保持平穩。

3.需求方面

圖8:尿素周度表需(萬噸)

資料來源:中原期貨

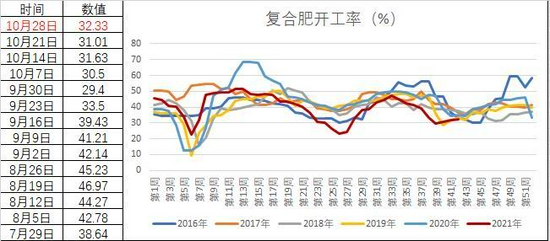

圖9:複合肥開工率(%)

資料來源:卓創資訊 中原期貨

圖10:複合肥產量(萬噸)

資料來源:卓創資訊 中原期貨

圖11:複合肥庫存(萬噸)

資料來源:卓創資訊 中原期貨

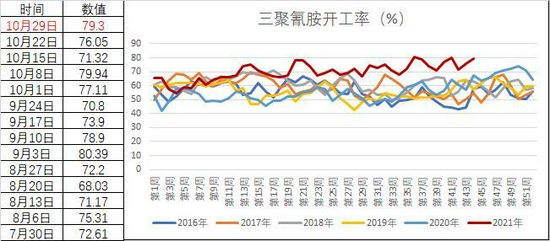

圖12:三聚氰胺開工率(%)

資料來源:卓創資訊 中原期貨

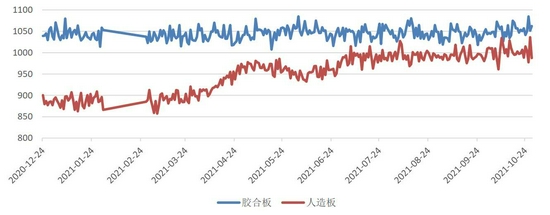

圖13:板材指數

資料來源:WIND 中原期貨

10月份國內尿素表觀需求呈現明顯走弱趨勢,月底單週表需84.09萬噸,與9月最後一週相比減少20.1萬噸。國內農需偏淡,基層用肥積極性一般,大田用肥處於收尾階段,從月底來看農業零星採購爲主,用於部分經濟作物需求。工業需求方面,複合肥企業開工率窄幅提升,有部分檢修產線開機,但是3成左右的符合依舊處於低位,提升緩慢。10月底的磷複肥會議之後冬儲政策或趨於明朗,但今年原料價格不穩,是影響前期預收開展的主要原因。當前企業生產較爲靈活,多持觀望態度,暫時或繼續以銷定產爲主,交投有限,庫存壓力不高。預計11月冬儲肥將陸續展開,開工率逐步提升,對原料需求有增加預期,關注企業預收訂單情況。三聚氰胺利潤較好,也是工需中開工積極性較高的下游。雖然高價影響部分內貿需求,但是出口待發訂單的支撐使得三聚氰胺價格相對堅挺。後期若尿素價格回落,則三聚氰胺成本壓力緩解,對內貿需求的提升有一定助力,預計11月份三聚氰胺對尿素需求較爲穩定。板廠需求偏淡,一是因爲利潤傳導問題,二是因爲部分地區限電影響開工,預計11月份秋冬季環保政策落地之後,對板廠影響或高於其他工需,對板廠需求持謹慎態度。

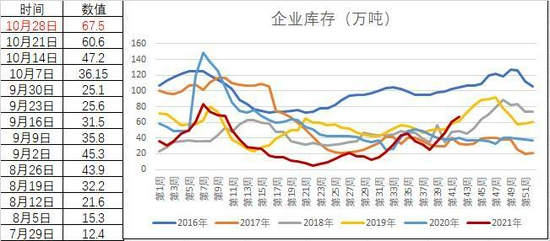

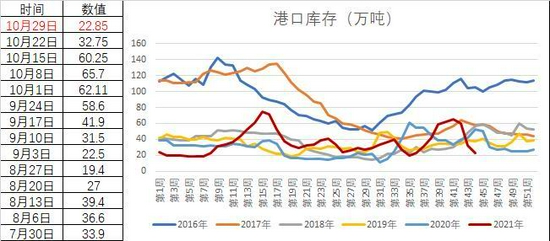

4.庫存方面

圖14:尿素企業庫存(萬噸)

資料來源:卓創資訊 中原期貨

圖15:主要港口庫存(萬噸)

資料來源:卓創資訊 中原期貨

尿素企業庫存與港口庫存可謂此消彼長,出口需求作爲近幾年國內淡季的一個需求推動因素。尤其是今年國際價格持續走強,與國內價格倒掛幅度加大,國內可對接出口貨源增加,導致港口庫存增加明顯。10月份企業庫存開始出現累庫,一方面是因爲高價抑制了國內需求,另一方面是因爲出口貨源迴流導致社會貨源增加,而企業又因成本問題挺價,社會貨源抵消了企業走貨,企業庫存累庫幅度也在加大。10月最後一週企業庫存67.5萬噸,較9月底增加了43.3萬噸,而後期港口庫存在出口制約下或逐步減少。

5.月度小結及展望

10月中上旬尿素出口受限之後,較高的尿素價格又抑制了本就處於淡季的下游需求,國內市場成交清淡。此前對尿素價格而言最大的支撐在於成本端,政策端對煤炭價格的調控力度,對包括尿素價格產生一定的利空預期,現貨市場呈現出供需雙弱的局面。尿素日產量下降較爲明顯,產量較去年大幅下降。下游市場的採購積極性相對較差,成交量縮減對現貨價格的支撐強度也在轉弱,特別是月底煤炭成交價下降,成本降低導致出廠價格回落。上游受制於成本壓力,下游對價格又存有預期,市場僵持氛圍升高。目前煤炭價格尚未穩定,尿素企業採購壓力仍在,11月若再疊加供暖用氣用電增加、能耗雙控、環保等因素影響,日產量難有大幅提升。商儲作爲後期主要需求,在現階段採購或放緩,等待價格築底之後需求的啓動。如果成本端問題得到緩解,則尿素價格或將在新的估值附近運行,供應端仍是四季度向上驅動的一個重要因素,後期仍需關注化肥保價穩供的政策的執行情況。暫時建議觀望爲主,後期尿素或維持低位區間震盪。

二、尿素數據表

三、價差及基本面數據

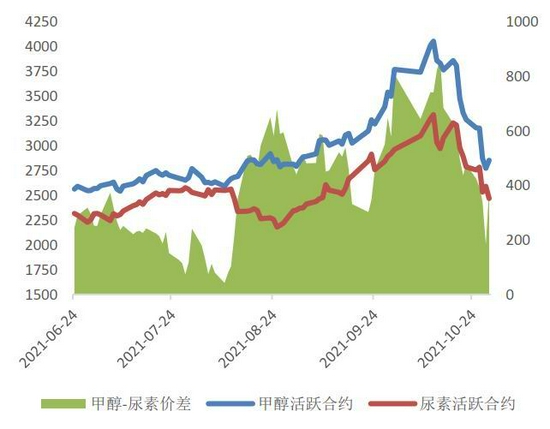

圖16:甲醇與尿素期貨價差(元/噸)

資料來源:Wind 中原期貨

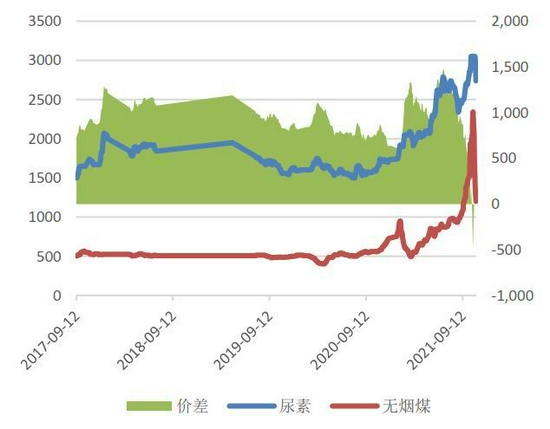

圖17:尿素與無煙煤價差(元/噸)

資料來源:Wind 中原期貨

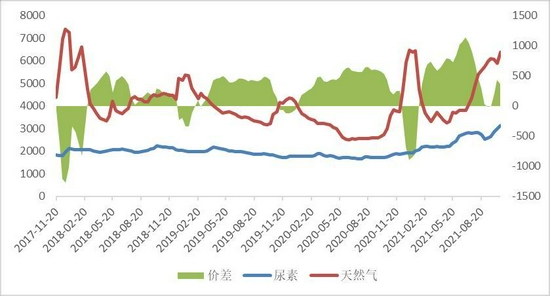

圖18:尿素與天然氣價差(元/噸)

資料來源:Wind 中原期貨

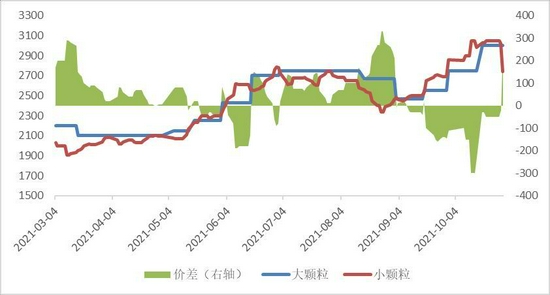

圖19:尿素大顆粒與小顆粒價差(元/噸)

資料來源:Wind 中原期貨

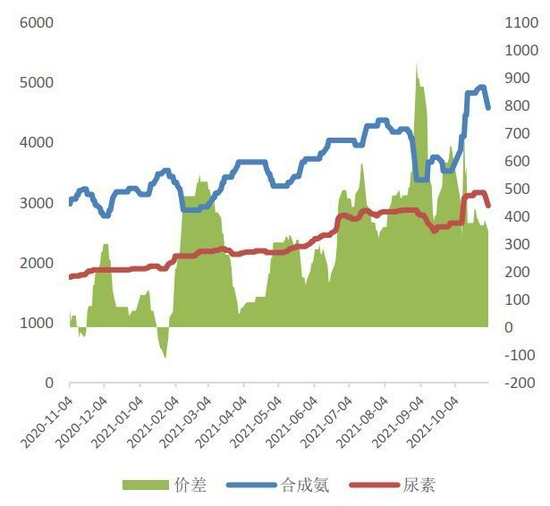

圖20:合成氨與尿素價差(元/噸)

資料來源:Wind 中原期貨

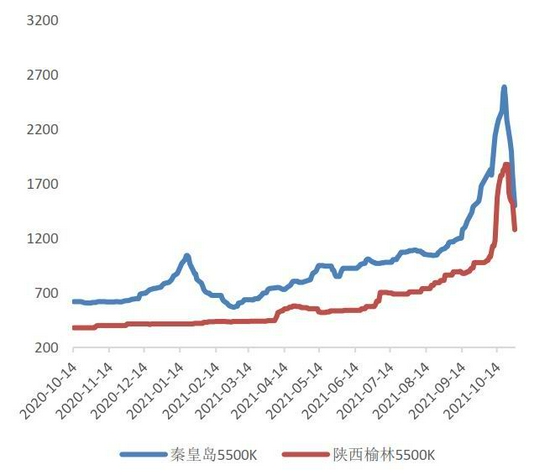

圖21:動力煤價格(元/噸)

資料來源:Wind 中原期貨

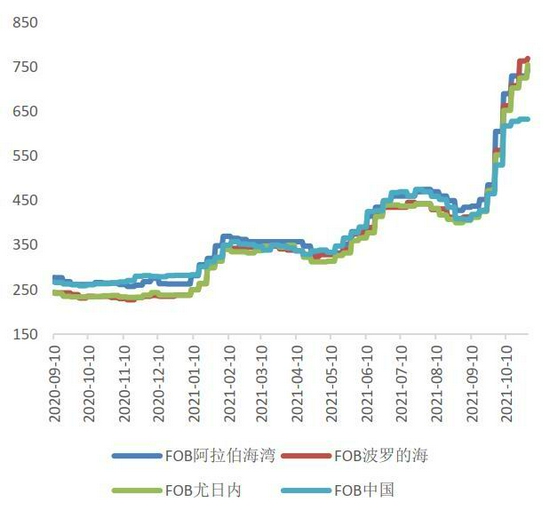

圖22:FOB尿素價格(美元/噸)

資料來源:Wind 中原期貨

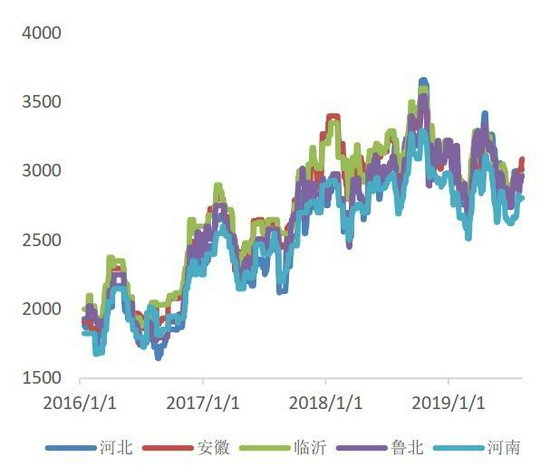

圖23:合成氨地區價格(元/噸)

資料來源:Wind 中原期貨

圖24:合成氨現貨價格(元/噸)

資料來源:Wind 中原期貨

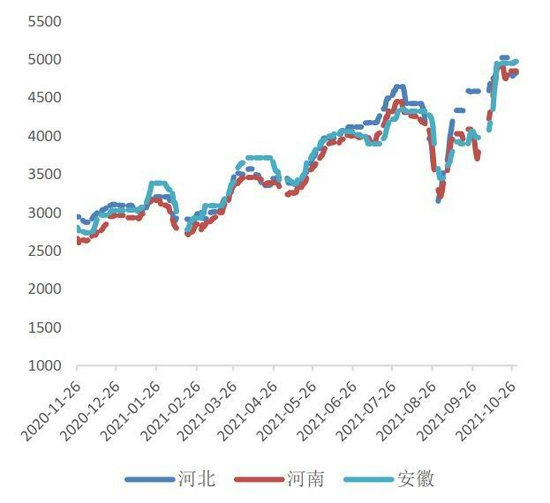

圖25:複合肥現貨價格(元/噸)

資料來源:Wind 中原期貨

中原期貨 周濤 王朝瑞