92年前出生的我,被商家打上了中老年人標籤

從今天開始,請重視中年人。

文丨張楠

來源丨投中網

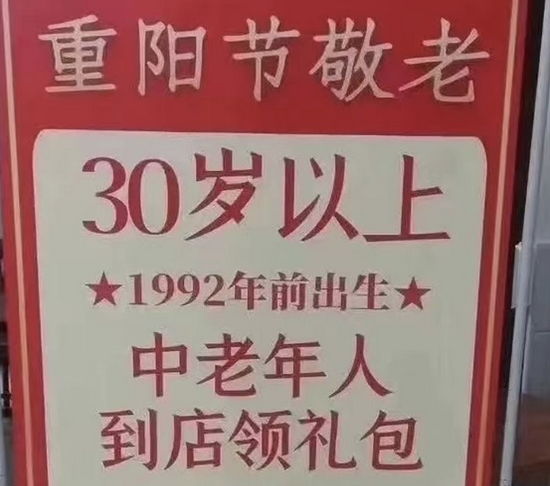

前幾天看到一張照片,有商家打出招牌,搞重陽節敬老,邀請“1992年之前出生的中老年人”到店領紅包。

這讓我聯想起年初看到的一份報告,摩根士丹利發佈了一份消費報告中分析,基於收入、人口特性、技術、政策和文化層面,到2030年,中國消費的主要人羣將從現在的“年輕消費者”轉向爲“家庭需求和退休消費”,購買力將由35-44歲的中年羣體和55歲以上的老年羣體(1960年代出生的第一代嬰兒潮及其子女)主導。

掰手指頭算了一下,不過細算下來,2030年35-44歲的中年羣體,不就是現在的85後、90後主流消費青年嗎?問題是,當下爆火的新消費也是指向這幫中青年的,那合着現在和將來的消費賽道邏輯,是光逮着一個羊薅毛啊?

其實出生於1980到1995的這一代人,曾經被冠以叛逆、潮流的標籤,甚至被稱爲中國版“垮掉的一代”,歷經互聯網從無到有的十年,移動互聯網大爆發的十年。與上一代人無條件的奉獻精神不同,這一代熱衷於實現自我認可的意義,且轉變迅速,不拖泥帶水。

當這一代人不再年輕,時代投射在他們身上的注意力,已經轉移到更年輕的95後、00後的Z世代,去年娃哈哈甚至換掉連續爲其代言22年的王力宏,並非他不再有名,理由只是因爲“太老了”。但往長遠裏看,如果年輕人越來越少,甚至逐漸滑向低慾望社會,將來手握財富的80-95一代人,重新成爲社會消費的焦點,也許只需要吹一吹風。

80後95前,新一代中年消費主力軍

乍一看,大摩這份報告明顯與當下主流消費和投資邏輯相悖。

長久以來,無論是投資還是創業,年輕人總是被捧到神壇的羣體,以B站、泡泡瑪特爲代表的年輕社區和消費品牌,估值被抬到了天上,To C公司的年報和BP中,也總是以年輕用戶佔比高爲主要賣點,比如B站二季報電話會顯示,用戶平均年齡爲22.8歲,接近人均00後的水平,相比之下,19歲以下用戶僅佔比3.56%的直男自留地虎撲,連資本市場也不待見,兩次上市均鎩羽而歸。

被各種調侃的“中老年人”

不過這個邏輯倒也容易理解,主要原因其實就三點:

1.這羣人最有錢,完整享受到改革紅利的60後們,作爲當下社會最具權勢和財富的羣體,還是他們的父母輩。

2.這羣人最多,對比95年後出生,尤其是2018年“二胎潮”過後的這幾年,人口總量差距明顯。

3.無論從經濟增速、房價水平,還是從消費習慣、發展前景等因素來看,年輕人很難比他們更有錢了。

第一點毋庸置疑,2018年廣發銀行曾聯合西南財經大學發佈的一組數據顯示,中國家庭總收入的前三個年齡段分別爲,31-40歲、41-50歲和23-30歲,由此可見掌握財富的密碼依然是收入+積累,過去的20年中國經濟增長有目共睹,GDP從不到9萬億元,增長至2020年的超過100萬萬億元,增長超過10倍,1980-1995年出生的這一代人,毫無疑問全部或部分享受到了這一紅利。

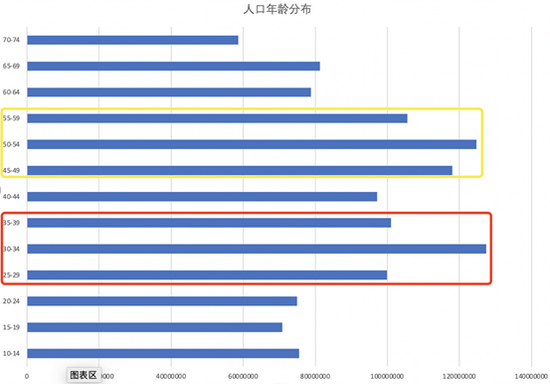

來源:2010年國家第六次人口普查(各段年齡+10)

第二點涉及我國人口年齡結構,2020年“七普”詳細數據還未公佈,但將2010年“六普”數據的年齡+10,除去65歲以上會因爲死亡等原因,數據有所失真以外,其他各年齡層與“七普”數據應差距不大。圖中可以看到,25-39歲、45-59歲這兩個年齡段的人數佔比,明顯高出其他年齡段不少。

一個有趣的現象是,在一些視頻號、抖音、B站等財經、知識類自媒體中,只要話題中涉及人口危機、少子化等主題,很大概率會從平淡的播放量中異軍突起,似乎只要解決了物質與精神壓力的問題,孩子就能自動生出來一樣。

但參考歐洲,尤其是北歐高福利國家,即使給予育齡夫婦大量的補貼與假期,以及完善的養育機構,生育率依然沒有超過2.1的更替線。在超低生育率國家中,唯有德國通過一系列政策,將生育率從1.3拉昇至1.5~1.6的水平。

第三點是有些"喪",不過現實是殘酷的,中國經濟已經由高速增長轉向高質量增長,內卷已經是普遍現象。更進一步,“喪”、躺平等文化的流行,也與年輕一代逐漸喪失階層躍升的希望息息相關,不過這個話題即使討論再多,最終也只能以包裝成“追求更有意義的生活”爲結尾。

總結下來,新一代中年羣體人多、有錢,消費觀念也比老一輩人羣先進得多,願意爲優質的服務和商品買單,摩根史丹利預計,中國的消費市場規模將在下一個十年中翻倍,達到12.7萬億美元,成爲全球消費市場規模增長最快的國家之一,與家庭消費相關的服務類消費佔比將顯著提高。

投資圈能否颳起中年風?

一提到中老年賽道,似乎總是侷限在養老、健康產業,這自然不能說是錯,只是在未來10年的經濟和人口結構下,就算是55歲以上的“銀髮經濟”,賽道邏輯與如今也不可同日而語,只是在傳統消費市場,除足力健老人鞋這類生意,養老機構、保健品、旅遊等賽道不是風險太高,就是有進入門檻,向來不受資本待見。

也有一些公司找到了比較“刁鑽”的角度,成爲“銀髮經濟”中創新的典型,比如美篇就是一家專注於解決老年人精神需求和表達的在線社區,其APP月活已達1200萬,也獲得了真格、經緯等一線機構的多輪融資。如百度、滴滴、微博等一線大廠,也紛紛上線了專門針對老年人優化的“大字版”APP。一方面也是這些互聯網公司的流量焦慮,老年人觸網的錢景也是十分可觀,另一方面這也是互聯網公司亟需的“政治正確”。

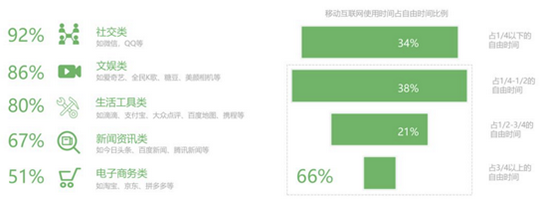

紅杉資本在2019年發佈的《城市養老消費洞察報告》顯示,66%的受訪老年羣體,會把1/4以上的自由時間花費在移動互聯網上,依賴度較高;在使用移動互聯網的老年羣體中,社交類應用使用佔比已高達92%,與此羣體匹配度高的優質內容尚處在稀缺狀態。未來十年,當目前45-59歲,這一中國目前最龐大,且比上一代更“先進”的羣體逐漸步入老年時,伴隨而來的消費潛力可想而知。

來源:紅杉中國

至於到時候35-50歲的中年人,一方面手握最多的財富,又是最大規模的消費羣體,沒理由現在不重視起來。

懷疑中年人的消費意願也大可不必,他們的受教育程度遠超上代,容易接受新鮮事物,更是被消費觀念和市場經濟培育起來的一代,而且就看雙減前這代人爲孩子花錢的衝勁,如果沒能成功從他們兜裏掏出錢來,一定是你沒擊中他們的消費痛點。

摩根士丹利報告中所說的家庭需求服務類消費,是指機構化的服務(教育,集成平臺,醫療保健,養老服務,醫療保險,供應鏈管理),智慧生活(數字化物業管理,智能家居,和電動汽車),生活體驗增強服務/產品(情感伴侶類,比如寵物,玩具,康復醫療服務,服務機器人,和社交平臺)。

中國銀行研究院則認爲,少子化背景下的中青年人,將在寵物、小家電等領域加大消費,並將從過去的注重物質消費轉向注重精神滿足,同時小鎮青年將成爲下沉市場消費主要力量。

單純看報告隔靴搔癢不夠直接,直接上案例。中年男性常被調侃消費能力“不如狗”,但在跑圈,消費的主力確實30多歲的中年“大叔”。此前的一項統計顯示,30-39歲中年男性,佔男性跑圈的43.2%,20-29歲的青年羣體佔比30.8%,淘寶大數據顯示,運動領域是少數“男性購買力強於女性”的消費板塊,而購買跑步裝備的男性比女性多14%。

類似的賽道還有釣魚,“天元鄧剛”有多受歡迎就不用說了,抖音粉絲已經超過2500萬,帶貨能力比一線明星也不遑多讓,幾十塊錢的魚食售出超過幾十萬件,幾百上千元不等魚竿也售出了數萬件之多。因此運動健康消費品牌不一定非要追求“年輕化”,中年大叔更值得維護。

一家名爲KOOYO的保健品公司,三個月內連續完成三輪融資,投資方包括險峯長青、寬窄創投等多家一線機構,與“腦白金”“善存片”等傳統主打老年或兒童保健品不同,KOOYO初始就主推針對25-40歲中青年人羣的產品,其中NMN THE ONE特針對需上班提神人士、CHEERS THE ONE主打應酬解酒、SLEEP THE ONE則對焦晚上需助眠的人羣。顯而易見,KOOYO目的是培養未來主流人羣的消費習慣。

更下沉的也有,比如在B站頗受歡迎的一個管家服務公司,一羣年輕人爲中產提供包括深度清潔、物品收納、“斷舍離”等高端家居服務,犄角旮旯全部清理乾淨,一次高達數千上萬元的保潔費用,還供不應求,團隊月入六位數的收入也驗證了市場的需求。前文提到的小家電、智能家居等家庭消費自然也大有前景,只是如果盲目打着年輕化的牌,最終可能失掉真正的目標用戶。

談及人口話題,難免沉重。多年重度老齡化的日本,近7成沒有創業意願,在世界33個國家和地區中墊底,“草食族”不戀愛不結婚,低慾望蔓延到社會的每個角落。如今中國朝氣尚存,如何避免日本式的陷阱,還需要整個社會共同討論和參與,但對於資本和創業者來說,爲了在未來十年有更充裕的立足之地,都在提前做功課。

從今天開始,請重視中年人。